热点栏目

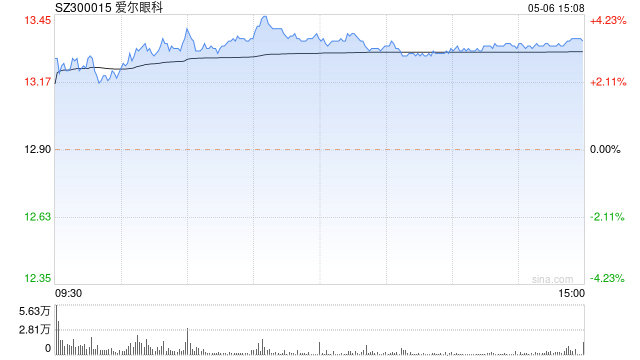

热点栏目 8月25日消息,医疗板块明显回暖,截至发稿,权重股爱尔眼科延续升势涨超4%。

消息面上,8月24日晚间,连锁眼科龙头爱尔眼科披露了2022年上半年成绩单。公司2022年半年度实现营业收入为81.07亿元,同比增长10.34%;归母净利润12.91亿元,同比增长15.73%;基本每股收益0.24元。报告期内,公司实现门诊量554.10万人次,同比增长15.67%;手术量44.49万例,同比增长9.74%。

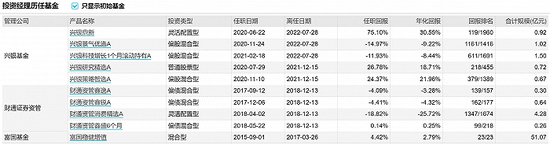

从最新的股东名单看,多只证券投资基金对爱尔眼科进行加仓,包括由顶流基金经理葛兰管理的中欧医疗健康证券投资基金,上半年小幅增持1142万股,最新持股为比例为3.6%,位列公司第四大流动股东。不过,陆股通和自然人郭宏伟有所减持。

机构预估公司2022归母净利同比增超28%

华西证券分析师崔文亮6月16日发布的研报中指出,爱尔眼科体内外有近700多家眼科医疗机构在运营,网络覆盖内地各省、中国香港、欧洲、东南亚和美国。公司营收、医院数、门诊量和手术量均全球第一,近10年营收CAGR达27.6%。

据中金公司此前测算,2030年,近视防控市场规模有望达约2100亿元,十年复合增速约13.7%;预计2030年屈光、白内障手术市场规模均有望达1000亿元,十年复合增速分别达21.4%、15.6%。

山西证券分析师叶中正8月9日发布的研报指出,各民营眼科医院均保持良好增速,但从竞争格局来看,爱尔眼科规模优势明显,作为赛道龙头的行业地位难以撼动。

此外,有业内人士表示,近年来,医保相关政策频繁出台,对很多医疗服务企业产生了极大冲击,但是爱尔眼科主营的屈光、视光业务不属于医保范围,因此具有较强的免疫力。

根据盈利预测与估值测算,崔文亮预计公司2022年归母净利润同比增速为28.4%,2023年归母净利同比增速降至27.1%。上海证券分析师黄卓8月8日发布的研报中指出,今年H1国内疫情防控形势较为严峻,眼科医疗服务需求被短期压制,此外因疫情防控网课时间增加,眼科赛道需求有望于下半年集中释放,疫情带来的不利影响正逐步消除,对应标的公司收入有望实现快速增长。

累计商誉规模超47亿或存减值风险

值得一提的是,爱尔眼科累计的商誉规模越来越高。2021年底,公司商誉规模为43.17亿元,2022年一季度末,公司商誉增至46.34亿元,商誉净资产占比接近400%,爱尔眼科2022年中报显示,在持续并购下,爱尔眼科累计的商誉规模越来越高,今年上半年商誉规模已增至47.1亿元。

分析人士指出,一般来说,商誉越高,面临着减值的风险就越大,对股票越不利。

对此,有媒体以投资者身份致电爱尔眼科投资者热线,相关工作人员表示,虽然个别医院因为种种因素可能会达不到预期,但整体来看,所并购医院的收入和发展符合预期,甚至超预期,因此投资者无需担心商誉规模的扩大。今年上半年疫情影响公司营收,但影响是短期的。公司股价在短期内有所波动,从中长期看会回归合理的价值。

国金证券表示,考虑到疫情反复对公司医院业务的影响,下调2022-2024年盈利预测8%、9%、11%,预计公司2022-2024年归母净利润29.14、38.33、49.49亿元,同比增长25%、32%、29%,EPS分别为0.75、0.95、1.13元,现价对应PE为69、52、41倍,维持“买入”评级。

安信证券表示,预计公司2022年-2024年的营业收入分别为174.31亿元、217.76亿元、269.39亿元,归母净利润分别为28.03亿元、37.03亿元、47.75亿元,对应的EPS分别为0.40元、0.53元、0.68元,对应的PE分别为71.6倍、54.2倍、42.0倍,给予增持-A的投资评级。

炒股开户享福利,入金抽188元红包,100%中奖!