【方正策略】海外流动性有扰动,估值分化快速收敛——流动性与估值洞见第2期

来源:策略研究

核心观点

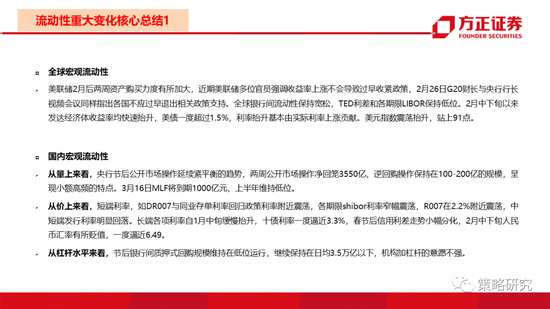

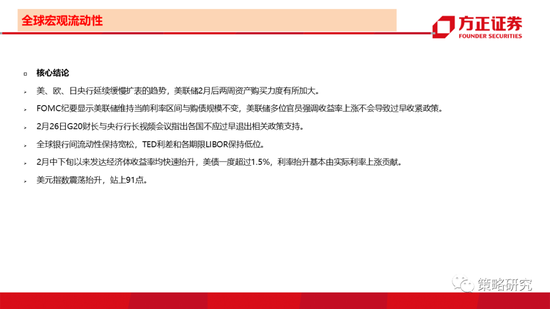

1、全球宏观流动性

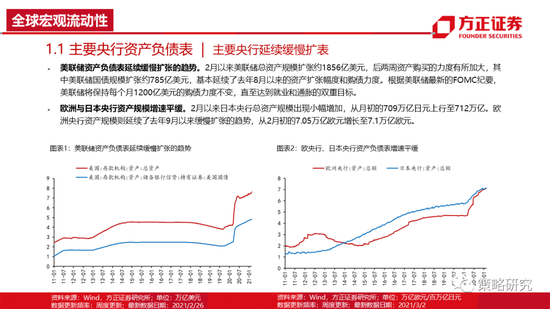

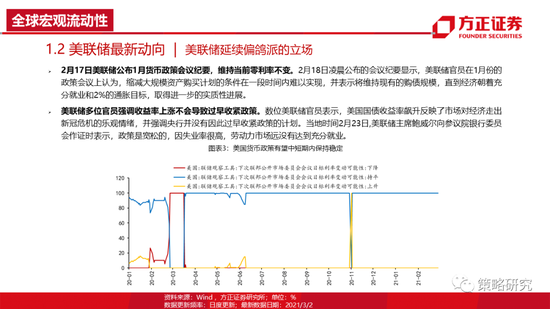

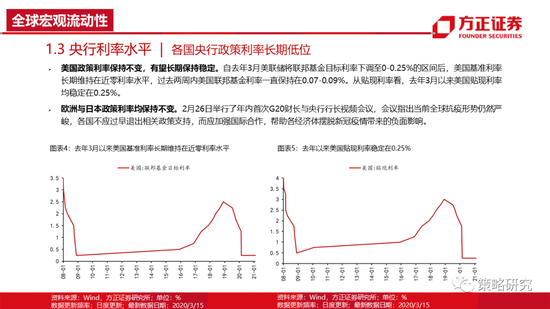

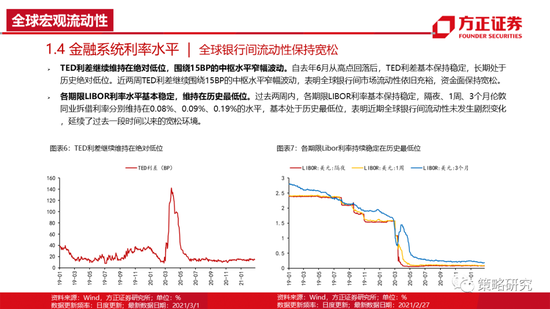

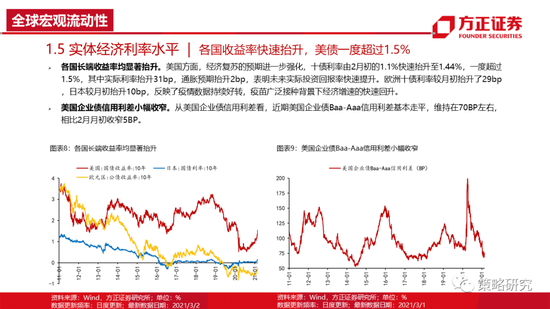

美联储2月后两周资产购买力度有所加大,近期美联储多位官员强调收益率上涨不会导致过早收紧政策,2月26日G20财长与央行行长视频会议同样指出各国不应过早退出相关政策支持。全球银行间流动性保持宽松,TED利差和各期限LIBOR保持低位。2月中下旬以来发达经济体收益率均快速抬升,美债一度超过1.5%,利率抬升基本由实际利率上涨贡献。美元指数震荡抬升,站上91点。

2、国内宏观流动性

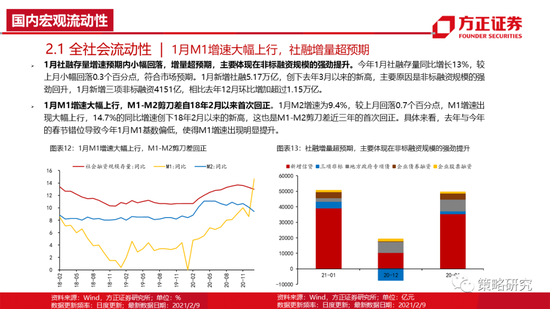

从量上来看,央行节后公开市场操作延续紧平衡的趋势,两周公开市场操作净回笼3550亿,逆回购操作保持在100-200亿的规模,呈现小额高频的特点。3月16日MLF将到期1000亿元,上半年维持低位。

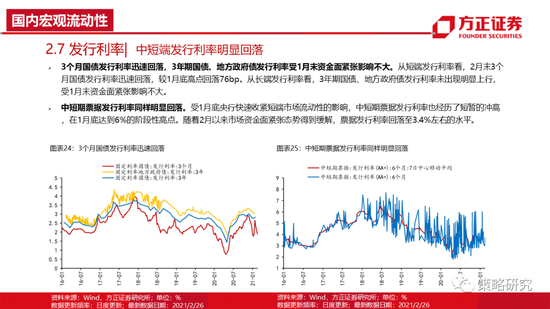

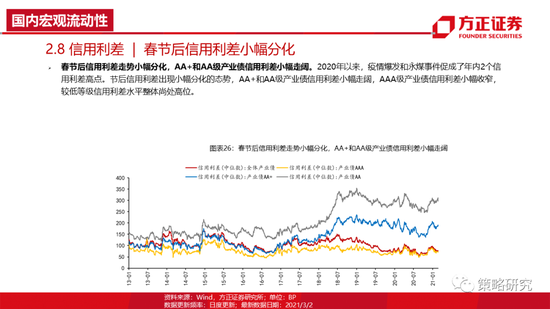

从价上来看,短端利率,如DR007与同业存单利率回归政策利率附近震荡,各期限shibor利率窄幅震荡,R007在2.2%附近震荡,中短端发行利率明显回落。长端各项利率自1月中旬缓慢抬升,十债利率一度逼近3.3%,春节后信用利差走势小幅分化,2月中下旬人民币汇率有所贬值,一度逼近6.49。

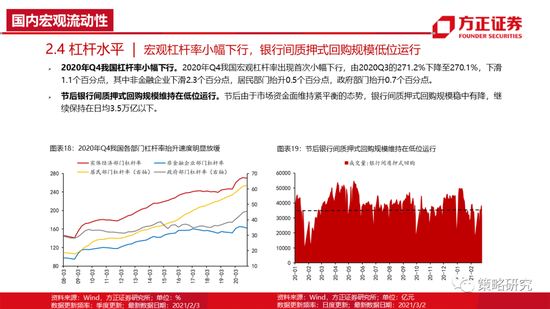

从杠杆水平来看,节后银行间质押式回购规模维持在低位运行,继续保持在日均3.5万亿以下,机构加杠杆的意愿不强。

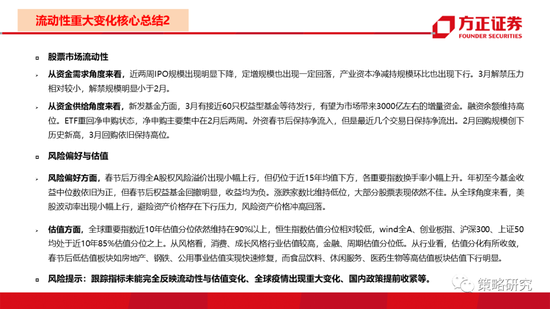

3、股票市场流动性

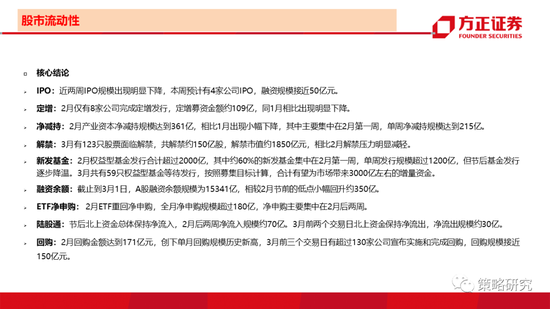

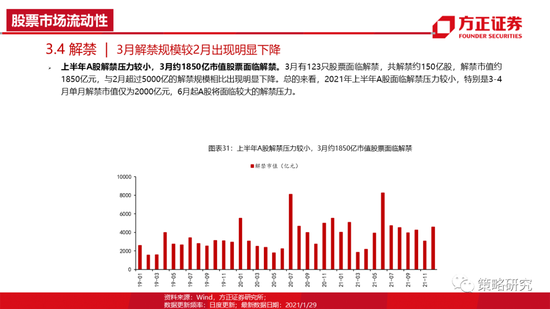

从资金需求角度来看,近两周IPO规模出现明显下降,定增规模也出现一定回落,产业资本净减持规模环比也出现下行。3月解禁压力相对较小,解禁规模明显小于2月。

从资金供给角度来看,新发基金方面,3月有接近60只权益型基金等待发行,有望为市场带来3000亿左右的增量资金。融资余额维持高位。ETF重回净申购状态,净申购主要集中在2月后两周。外资春节后保持净流入,但是最近几个交易日保持净流出。2月回购规模创下历史新高,3月回购依旧保持高位。

4、风险偏好与估值

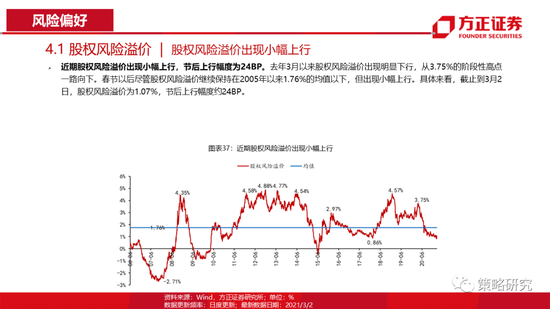

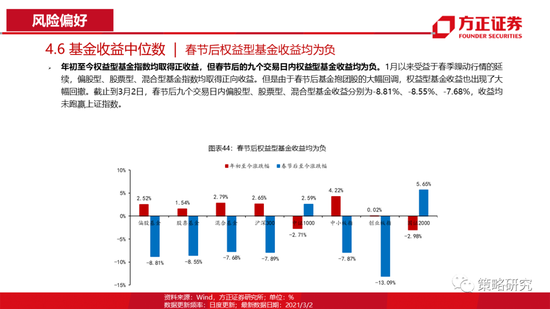

风险偏好方面,春节后万得全A股权风险溢价出现小幅上行,但仍位于近15年均值下方,各重要指数换手率小幅上升。年初至今基金收益中位数依旧为正,但春节后权益基金回撤明显,收益均为负。涨跌家数比维持低位,大部分股票表现依然不佳。从全球角度来看,美股波动率出现小幅上行,避险资产价格存在下行压力,风险资产价格冲高回落。

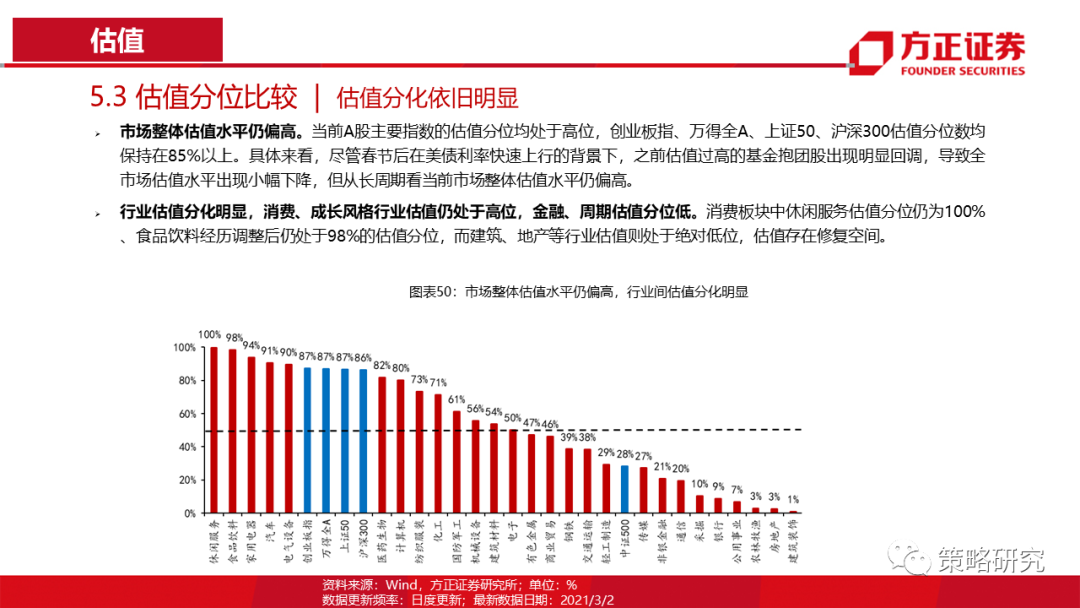

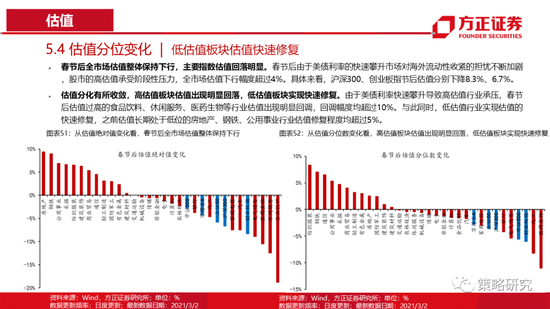

估值方面,全球重要指数近10年估值分位依然维持在90%以上,恒生指数估值分位相对较低,wind全A、创业板指、沪深300、上证50均处于近10年85%估值分位之上。从风格看,消费、成长风格行业估值较高,金融、周期估值分位低。从行业看,估值分化有所收敛,春节后低估值板块如房地产、钢铁、公用事业估值实现快速修复,而食品饮料、休闲服务、医药生物等高估值板块估值下行明显。

风险提示:跟踪指标未能完全反映流动性与估值变化、全球疫情出现重大变化、国内政策提前收紧等。

正文如下

完整报告请查看《海外流动性有扰动,估值分化快速收敛——流动性与估值洞见第2期》。

扫二维码,3分钟极速开户>>