来源:中信证券研究

预计10月基本面预期和相对估值均处低位的价值崛起,四季度行情启动。政策协调效果显现后,预计市场对经济的悲观预期会明显好转,四季度经济边际上好于三季度,这是年末A股行情的基石,国内宏观流动性会继续保持合理充裕,季初机构调仓效应驱动资金向低位价值转移,基本面预期和相对估值均处低位的板块配置价值更高。首先,四季度保供稳价的政策更加协调一致,预计商品价格快速上涨的趋势得到控制,部分开发商信用风险处置落地,市场恐慌情绪预计会明显好转。其次,在因城施策的背景下,新房销售和营建会逐步恢复稳定,疫情影响缓解带来支出意愿回升,预计消费四季度相比三季度明显转暖,专项债加快发行,能源新基建也将发力,共同驱动四季度宏观经济边际改善。最后,当下宏观政策更偏向“跨周期调节”,稳增长权重有所上升,局部地产信用风险处置需要偏宽松的流动性环境,季节性流动性缺口需要对冲,预计四季度降准依然是政策选项。配置方向上,从行为因素来看,投资者对明年A股盈利趋势的分歧在加大,低位价值的确定性更高,调仓效应也将驱动市场风格继续向低位价值切换;从行业选择来看,侧重基本面预期处于低位和前期估值已充分修正的板块。

政策协调效果显现后,市场对经济的悲观预期会明显好转

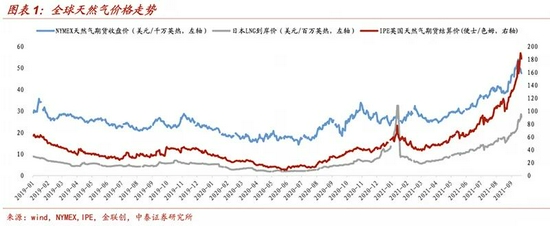

1)保供稳价的政策更加协调一致,商品价格快速上涨的趋势得到控制。前期中央更多以预期引导的方式解决保供稳价问题,但最后商品和能源短缺问题愈演愈烈,暴露出实质性政策举措不足且协调不一致的问题。在宏观经济(尤其是工业生产)不断走弱的背景下,保供稳价的政策优先级明显提升,9月中下旬以来,国家发改委、国家能源局频繁发声,并采取多项举措备战今年供暖季。我们预计实质性缓解供给约束的举措或在四季度不断推出,其中安全生产相关制约煤炭供给弹性的部分限制也将被放松。随着各部委保供稳价的政策更加协调一致,国内上游能源化工品涨价预期将逐步降温。海外市场,欧美国家在愈演愈烈的能源价格上涨趋势中,四季度预计也有更多政策应对和协调,缓解能源价格上涨恐慌。

2)部分开发商信用风险处置落地,市场恐慌情绪预计会明显好转。华夏幸福公布初步拟定的债务重组计划,地产行业信用危机引发的恐慌情绪迎来边际拐点。根据9月30日的公司公告,华夏幸福的债务重组方案包括清偿方案和企业持续经营计划两部分,将通过出售资产、现金兑付、展期等方式化解总计2192亿元的金融负债。过去一段时间受恒大债务问题影响,海内外市场对于地产行业的信用问题极度悲观,而本次华夏幸福债务重组方案落地,结合本周央行针对地产行业连续释放偏积极的信号,我们预计投资者对地产信用问题冲击经济基本面的担忧会明显好转。

预计经济四季度边际上好于三季度,这是四季度A股行情的基石

1)因城施策的背景下,预计新房销售和营建会逐步恢复稳定。前期部分开发商信用风险事件后,新房销售数据变差,土地市场持续转冷,开始威胁到更多开发商的周转以及后续的建安投资。央行在国庆节前一周的两次会议上均强调“维护房地产市场平稳健康发展”,控制房住不炒的同时也要避免对宏观经济形成较大冲击。近期的一些微观迹象也表明,居民住房相关的信用有局部放松的迹象。近期个人住房抵押贷款资产支持证券的发行明显加速,7~9月发行总额分别为244亿、264亿和676亿,9月发行规模更是近半年以来的最大值。RMBS的发行加速有助于阶段性扩充一部分可放贷资源,有利于维护房地产市场的健康发展。此外,我们调研显示部分大行对刚需和首贷的支持力度也在回升。

2)疫情影响缓解,支出意愿回升,预计消费四季度相比三季度明显转暖。中信证券研究部宏观组认为,南京疫情大范围扩散、汽车地产消费压制以及居民就业收入等问题分别贡献了8月消费拖累中的三分之一。9月的密接人数只有8月的37%左右,疫情带来的负面影响明显缓解。居民就业端在8月略有改善,16-24岁年轻人口的失业率较前值回落了1.5个百分点,预计就业和收入的改善对消费的正面提振将缓慢显现。此外,受益于9月中秋假期的带动,预计9月当月社消增速为3%,两年复合增速为3.1%,显著好于8月。进入四季度,在“疫苗+特效药”的催化下,明年全球疫情得到进一步控制的预期持续上升,将进一步激发消费支出意愿。

3)专项债加快发行,能源新基建发力。9月专项债的净融资已明显提速,预计四季度仍将保持。自7月30日中央政治局会议明确提出加快专项债发行以来,地方专项债的发行开始提速。截至9月末多地已发布的10月的地方债发行计划显示,10月新增地方专项债和一般债合计约5000亿元,中信证券研究部固收组预计10月最终地方债净融资规模在6000亿元附近。9月中下旬开始的一轮电力紧张再次暴露出新旧能源转换过程中的阵痛,暴露出来的问题可能反而成为后续新型能源电力体系建设加速的催化剂,特高压、智能电网、储能、充电桩等相关新能源基础设施的建设有望带动基建投资增速企稳回升。

预计四季度宏观和市场流动性会继续保持合理充裕

宏观流动性层面,当下宏观政策更偏向“跨周期调节”,稳增长权重有所上升,局部地产信用风险处置需要偏宽松的流动性环境,季节性流动性缺口需要对冲,预计四季度降准依然是政策选项。市场流动性层面,随着新发基金持续回暖,存量赎回放缓,主动型公募基金在四季度可能会恢复净流入,扭转三季度资金大幅流出的局面,中性假设下我们预计主动权益类公募基金的增量资金流入为+1020亿元,扭转三季度大幅流出(估算为-868亿元)的局面。同时9月开始配置型外资开始恢复正常的流入速度,海外“滞胀”担忧加剧,一旦中国国内率先控制住商品价格快速上涨的势头、地产信用风险被消化并且经济出现企稳迹象,我们预计四季度配置型外资将继续保持流入趋势。

季初机构调仓效应驱动资金向基本面预期和相对估值均在底部的低位价值转移

10月份是三季报的密集披露期,不少行业面临盈利基数明显太高,同比增速下行的情况。而如果看环比,除了少部分偏上游的行业,大部分行业三季度相比二季度可能还有季节性以外的转弱。在这种情况下,已经高位的板块可能都面临高度一致的预期下博弈加剧的情况,容易出现有业绩但是涨不动估值甚至是杀估值的状况。所以从机构调仓的角度来看,预期已经在底部的低位股反而可能是四季度初调仓的重心,以一定防御性和控制回撤的配置去应对四季度。

基本面预期低位并且相对估值低位的

板块配置价值更高

1)10月投资者对明年A股盈利趋势分歧加大,低位价值的确定性更高。市场普遍预计在高基数下(尤其是工业板块当中的上游资源品),明年A股盈利增速相比今年可能会大幅下滑,三季报开始高景气的一些行业不及预期的概率远高于超预期,使得投资者在增量配置上也更加谨慎。但我们同时要意识到,明年并非所有的品种都面临高基数和高预期,比如这轮商品的涨价以及供应链的低效对部分中下游制造业的负面冲击,频繁出现的疫情对服务性行业的压制,大众消费品去年的高基数和高估值持续制约消费股,这些影响在明年实则有很大概率消退或至少边际上好转。因此,在市场对经济和企业盈利预期分歧加大的阶段,四季度反而应当重点配置基本面预期和估值已经均处于相对低位的品种。

2)配置上侧重基本面预期低位并且前期估值充分修正的行业。我们建议:①重点关注前期受成本和供应链问题压制的中游制造,如锂电、机械、汽车零部件等;②逐步增配基本面预期低位且估值回归合理水平的部分消费行业,如白酒、食品、美妆、免税和酒店等;③经营状态良好但前期受交易或政策因素影响大幅调整的部分医药行业,如医疗服务、制药设备等;④科技板块当中受益中美关系缓和、国产化逻辑推动的半导体设备和特种芯片等;⑤以及压制因素有改善,但尚未完全消除的背景下,建议关注港股互联网龙头在极端悲观预期影响后的估值修复机会。

风险因素

全球疫情反复、疫苗接种不及预期;中美科技贸易领域摩擦加剧;国内经济复苏进度不及预期;海内外宏观流动性超预期收紧。

北京证券交易所来了,如何开户>>