“坚果双雄”遭高瓴系和IDG大手笔减持,今日开盘,

良品铺子和三只松鼠股价均一度跌超8%。截至发稿,良品铺子跌3.81%,报37.14元/股;三只松鼠跌6.74%,报35.85元/股。

9月30日晚间,良品铺子公告称,高瓴系股东拟合计减持不超过6%股份。同日晚间,三只松鼠也披露公告,IDG旗下基金拟合计减持不超过6%股份。

值得注意的是,在知名投资机构减持的同时,仍有国家队、多位明星基金经理在买进。

遭高瓴系和IDG大手笔减持合计套现近20亿

“坚果双雄”早盘一度跌超8%

9月30日晚间,良品铺子发布公告,高瓴系股东拟合计减持不超过6%股份。

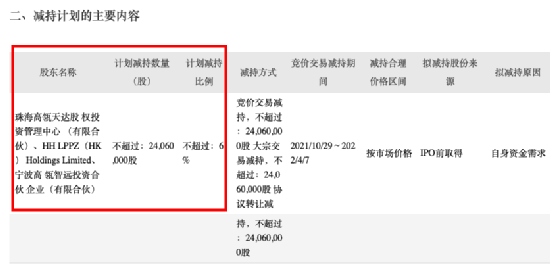

截至公告日,合计持股8.98%的股东珠海高瓴天达股权投资管理中心(有限合伙)、HHLPPZ(HK)Holdings Limited、宁波高瓴智远投资合伙企业(有限合伙)(其为一致行动人),计划减持公司股份数量合计不超过2406万股,合计不超过公司总股本的6%。

减持计划的主要内容为,因自身资金需求,拟减持股东计划自2021年10月29日至2022年4月7日期间通过集中竞价方式、自2021年10月13日至 2022年4月 7日通过大宗交易或协议转让方式减持公司股份数量合计不超过2406万股,合计不超过公司总股本的 6%。

根据9月30日收盘价38.61元每股计算,高瓴减持或套现9.29亿元。

另外,9月30日晚,不仅良品铺子,同日晚间,三只松鼠发布了股东减持的预披露公告:NICE GROWTH LIMITED及其一致行动人GAO ZHENG CAPITAL LIMITED计划在9月30日起15个交易日后的6个月内通过集中竞价交易方式及在9月30日起3个交易日后的6个月内通过大宗交易等方式减持公司股份合计不超过24,060,000股,即不超过公司总股本的6.00%。

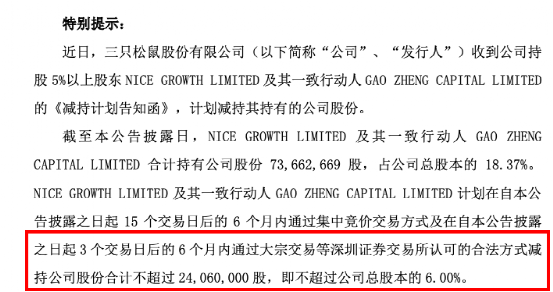

截至本公告披露日,NICE GROWTH LIMITED及其一致行动人GAO ZHENG CAPITAL LIMITED合计持有公司股份约7366万股,占公司总股本的18.37%。资料显示,NICE GROWTH LIMITED及GAO ZHENG CAPITAL LIMITED为一致行动人,均为IDG旗下基金。

按照9月30日的收盘价为38.44元/股。按照该价格粗略计算,三只松鼠上述股东套现金额约9.25亿元。

国家队、多位明星基金经理加仓

在知名投资机构减持的同时,良品铺子和三只松鼠前十大流通股股东中,明星基金经理谢治宇、董承非、乔迁等在买进,此外,还不乏全国社保基金等知名基金身影。

数据显示,截至7月6日,良品铺子前十大股东中,有两只兴全基金旗下基金产品,分别为董承非管理的兴全趋势和谢治宇管理的兴全合润。

二季度,兴全趋势成为良品铺子新进十大股东,并在7月初加仓;截至7月6日,兴全趋势持有632.68万股。二季度以来,兴全趋势至少加仓230多万股。

此外,截至7月6日,兴全合润持有良品铺子77.00万股,成为新进第十大流通股东。

三只松鼠方面,据数据,近期也曾获得全国社保基金、乔迁管理的兴全商业模式优选混合等多个基金买进。

数据显示,截至二季度末,兴全商业模式优选混合持有三只松鼠310.88万股,“新进”成为第6大流通股东。二季度末,全国社保基金持有三只松鼠股份数量从一季度末的215.80万股增加到264.00万股,位列第7大流通股东。

股价大跌,仍获多家券商看好

实际上,良品铺子股价自去年下半年便开始有疲惫之势,在2020年7月中旬冲破86元历史新高后震荡下滑,截至今年9月30日收盘于38.61元/股,跌幅超50%。从年初至今,良品铺子的股价跌幅也已超35%,市值缩水超80亿。

不过,良品铺子的业绩却表现良好。今年上半年,良品铺子实现营收44.21亿元,同比增长22.45%;归属母公司股东净利润1.92亿元,同比增长19.29%。恢复增长态势,营收净利双增长。

三只松鼠股价也较年内高点跌超40%,市值蒸发了超70亿。三只松鼠今年上半年营业收入52.61亿元,同比增加0.17%;净利润3.52亿元,同比增加87.32%。

Choice数据统计,今年以来,共有29份券商研报对三只松鼠作出“买入”和“增持”评级,发布券商包括天风证券、光大证券等。

8月中泰证券研报认为,良品铺子全渠道、全品类协同发展,中长期竞争优势依然显著。线上公司除了稳固传统平台之外,进一步加大内容营销与社交电商布局力度,打造线上新增长点,已在抖音等平台做到零食行业第一;线下公司一方面继续加速开店,全年有望新增400家门店,另一方面积极布局“门店+”私域流量,更加精准触达用户。

天风证券研报称,三只松鼠线上多平台齐发力,渠道变革成效显著,新品牌不断发力。考虑到公司新渠道费用投放持续推进,调整21/22年净利润分别为5.5/7.3亿元(前值为6/8亿元),对应30/23xPE。维持“买入”评级。

北京证券交易所来了,如何开户>>