担忧明年市场风格切换?

这个策略了解一下!

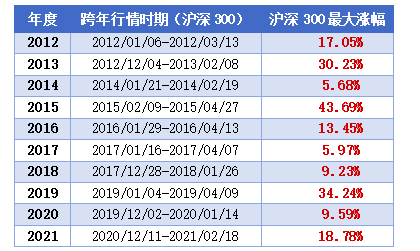

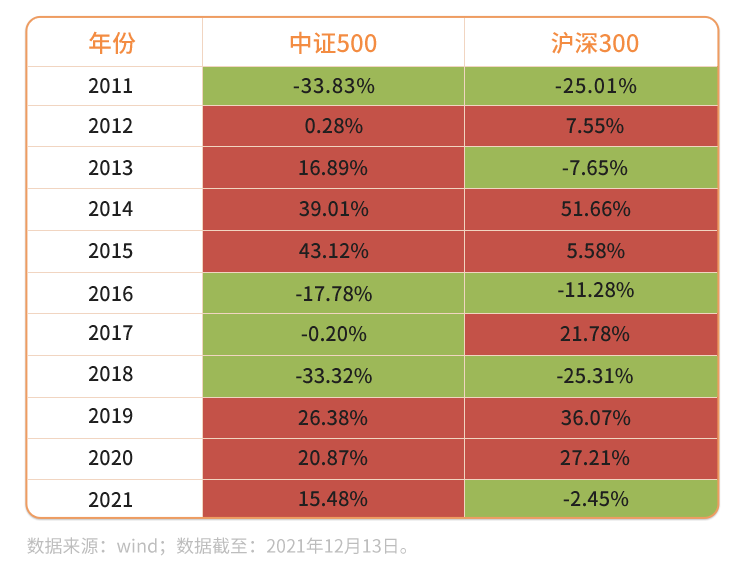

2021年,国内经济基本面企稳复苏,高端制造产业持续高景气,盈利大幅向上,市场迎来了中小盘成长股的行情。代表中小盘股的中证500指数今年以来收获了双位数的涨幅(15.48%,数据截至12月13日),而同期代表大盘股的沪深300则下跌2.45%,仍然在为年度正收益进行最后的冲刺。

回顾过去十年中证500与沪深300的业绩回报,不难发现A股市场存在一定的大小盘风格切换与价值成长风格的轮动效应。在这种频繁切换的市场风格下,如果过度追求把握市场轮动,或将难以获得长期稳定的投资收益。

展望2022年,国内经济下行压力加大,全球流动性边际收紧,市场交易复苏的逻辑基本结束,风格可能逐渐趋于平衡。沪深300指数具备持续稳定较高的盈利能力,并且在经过前期调整后,当前估值也已处于合理水平,具备一定的投资价值;而中证500指数估值则仍处于历史低位,相较其他指数偏低,向下空间相对有限。

从估值来看,虽然中证500指数今年上涨逾15.48%,但市盈率仅为20.84,位于历史由低到高的5.38%的历史低位水平。

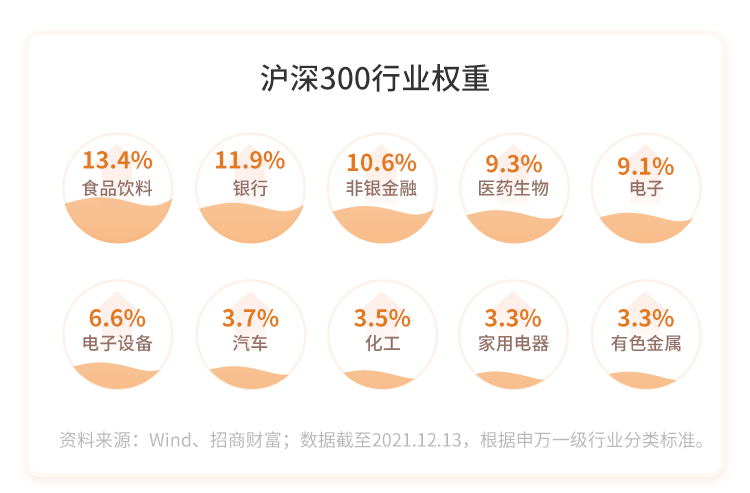

从风格和行业分布来看,沪深300主要是偏大盘价值风格,中证500相对偏中小盘成长风格,两者在行业分布上重叠度较低,具有一定行业分散性。截至2021年12月13日,沪深300的前五大申万一级行业分别为:食品饮料、银行、非银金融、医药生物、电子,占总权重的54.3%。

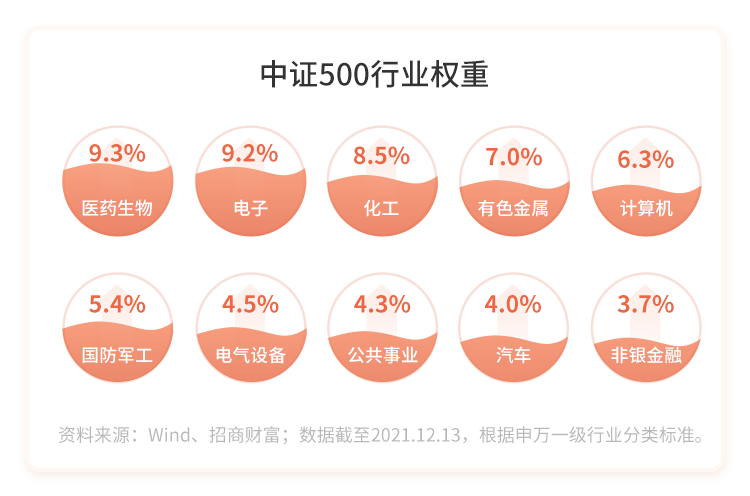

中证500的前五大申万一级行业分别为:医药生物、电子、化工、有色金属、计算机,占总权重的40.3%。

中长期来看,中证500与沪深300两个宽基指数均属于A股头部及二线龙头的上市公司,均具有配置价值。

当然,与其猜测沪深300与中证500的投资性价比,不如通过合理的投资工具和结构设计,同时投资于两类指数,一定程度上可以起到分散风险、风格互补的作用。

特别地,相对于简单地布局指数基金或者指数增强基金,通过衍生品投资组合可以同时配置中证500和沪深300,还能力争实现在市场上行时同时获得中证500和沪深300的双重收益,下跌时达到只承担中证500跌幅亏损的效果。

这类衍生品投资组合的核心,在于期指贴水策略和期权增强策略的有效结合。

中证500期指贴水策略:

所谓期指贴水,指的是股指期货价格低于指数本身价格。由于市场缺乏做空机制,指数期货作为主要对冲品种之一,机构投资者通常采用中证500指数期货做空对冲,结合其它各类原因,导致中证500指数股指期货价格低于现货,长期处于深贴水状态。

当期货合约临近到期日时,现货价格与期货价格将逐渐趋同。因此在中证500股指期货处于贴水时买入股指期货并持有至临近交割日,将有望在指数涨跌的基础上获得增厚收益。

沪深300期权增强策略:

股指贴水策略获得的收益,可用于投资沪深300看涨期权。期权增强策略的核心在于:市场上行,则组合可在跟踪中证500指数涨幅的基础上,额外获得沪深300上涨的收益;而假如市场下行,由于购买期权对应的是行权的权利而非义务,简单说即亏损有限,当沪深300下跌时最大损失为期权费,无需额外承担指数下跌对应损失。

总体而言,对于投资者来说,市场风格轮动的把握或择时是一个非常困难的课题。中长期来看,中证500与沪深300两个宽基指数均有着不错的配置价值。选择衍生品投资工具同时投资中证500和沪深300,在市场上行时同时获得中证500和沪深300的双重收益,下跌时达到只承担中证500跌幅亏损的效果,也是不错的选择。

风险提示:

★本文所载的观点、结论和建议仅供参考,该等观点未考虑到个别投资者的具体投资目的、财务状况及特定需求,在任何时候均不构成对客户的私人投资建议,投资者应自行决策,自担投资风险。

★本文所载的任何建议、意见及推测仅反映本公司于本文发布当日的独立判断。本公司不保证本文所载的信息于本报告发布后不会发生任何更新,也不保证本公司做出的任何建议、意见及推测不会发生变化。在任何情况下,本报告所载的信息或所做出的任何建议、意见及推测并不构成所述投资品种的投资建议,也不构成对所述金融产品、产品发行或管理人作出任何形式的保证。在任何情况下,本公司不就本文中的任何内容对任何投资做出任何形式的承诺或担保。

★本文不能排除本报告被他人非法转载、不当宣传、片面解读的可能,请投资者审慎识别、谨防上当受骗。