2021

全球ETP发展

年度报告

全球资金加速流入,主要地区权益ETP备受追捧。

(1)截至2021年底,全球ETP规模超10万亿美元,同比增长约25%,资金流入创新高;

(2)全球主要地区权益ETP备受追捧,吸引大量资金净流入;

(3)中国超越日本成为亚洲规模最大ETF资金投向地,美国发行的新兴市场基金中,投向中国的产品持续获得资金净流入。

ETF发行持续创新高,特色ETF发展各异,市场格局趋于稳定。

(1)美国市场新发ETF数量持续创新高,新发产品主动化趋势明显;

(2)Smart Beta ETF规模快速增长,价值策略ETF迎来新突破,行业头部效应明显;

(3)主动ETF吸引场外产品积极转化,投资者积极增配主动ETF,资金流入再创新高,权益规模快速增长;

(4)ESG ETF规模增速保持强劲,行业新增发行人数量上升,中小发行商加速布局;

(5)主题ETF增势强劲,清洁能源及互联网主题持续获关注;

(6)市场格局趋于稳定,新发行人更加热衷主动产品。

中国境内ETF市场发展迅猛,跨境ETF迎来新的发展机遇。

(1)境内ETF数量和规模增速高于欧美等发达市场。截至2021年底,我国指数型ETF规模破万亿,近五年复合增长率达47%;

(2)主题和行业ETF规模占比持续上升,是驱动我国ETF规模快速扩张的主要动力;

(3)2021年新发跨境ETF数量显著上升,发展趋势良好;

(4)指数增强ETF获批上市,ETF类别再添新产品。

展望未来,境内市场仍具有广阔的投资空间。

(1)随着北交所设立,跨市场、跨板块指数ETF有望获得大量资金加持;

(2)契合经济结构调整和产业转型升级趋势的创新主题指数基金产品关注度将进一步提升;

(3)跨境ETF有望迎来新发展;

(4)基于宽基及特定行业主题指数的增强ETF产品或将成为机构积极布局的方向;

(5)ETF纳入互联互通,将助推我国ETF产品创新和发展。

1

全球ETP发展概况

2021年来新冠疫情反复,全球经济难言乐观,但ETF持续增长势头不减,资金净流入和资产管理规模均创新高。

全球资金加速流入ETP。2021年[1]全球ETP资金净流入1.14万亿美元,较2020年同期增长70.12%,并显著高于2020年7537亿美元历史记录。其中,权益ETP资金净流入规模上升最快。2021年全球权益ETP资金净流入7890亿美元,较2020年大幅上升160.83%。相比之下,固定收益和商品ETP缺乏吸引力,商品ETP呈现资金净流出态势。

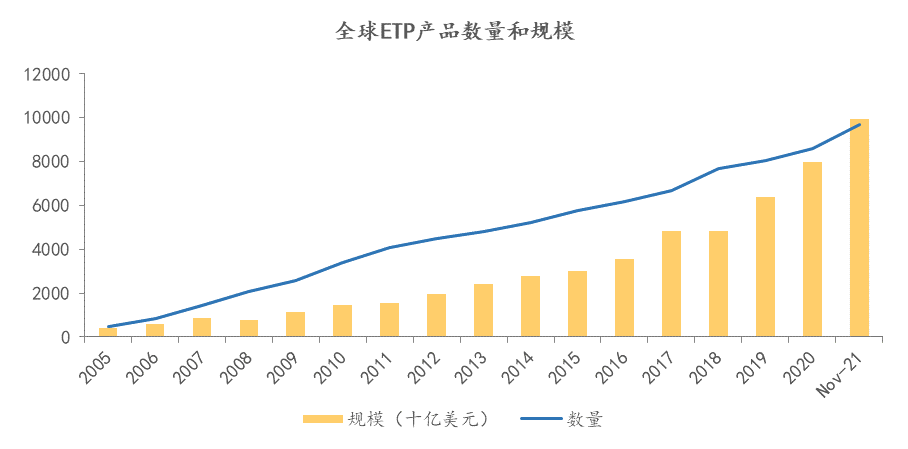

全球ETP资产规模快速增长。大量资金净流入及全球性股市上涨推动全球ETP规模快速扩张。2021年全球共有596家资管机构发行9700只ETP产品,合计规模达到9.92万亿美元,相较于2020年末的8607只与7.99万亿美元,分别增长13%和24%,延续快速增长趋势。

数据来源:ETFGI

主动ETP和ESG ETP持续获得大量资金净流入,规模快速扩张。2021年全球主动ETP和ESG ETP产品分别获得1260亿美元和1468亿美元资金净流入,各占全球资金净流入总规模的11.05%和12.88%,明显高于其规模占比。净流入资金持续大幅攀升进一步推动主动ETP和ESG ETP产品规模快速扩张,截至2021年底全球主动ETP和ESG ETP产品资产规模分别为4330亿美元和3710亿元,较2020年同期上升51.60%和84.30%。

机构投资者配置ETF比例明显上升。据Tracksight 2021年ETF调研报告显示,全球配置ETF比例超过40%的机构数量由2020年36%上升至2021年67%,而配置比例不到10%的机构投资者数量占比从去年的30%降至今年的13%。此外,调研结果还显示近57%的机构投资者计划使用ETF替代主动共同基金。

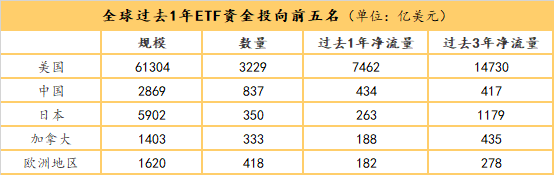

美国、欧洲和亚太非日本地区权益ETP产品广受投资者青睐。美国、加拿大、欧洲和亚太地区权益ETP资金净流入合计占比超过99%,其中美国、欧洲及亚太非日本地区权益ETP资金净流入规模均较去年翻两番,是推动全球ETP资金净流入破万亿的中坚力量。

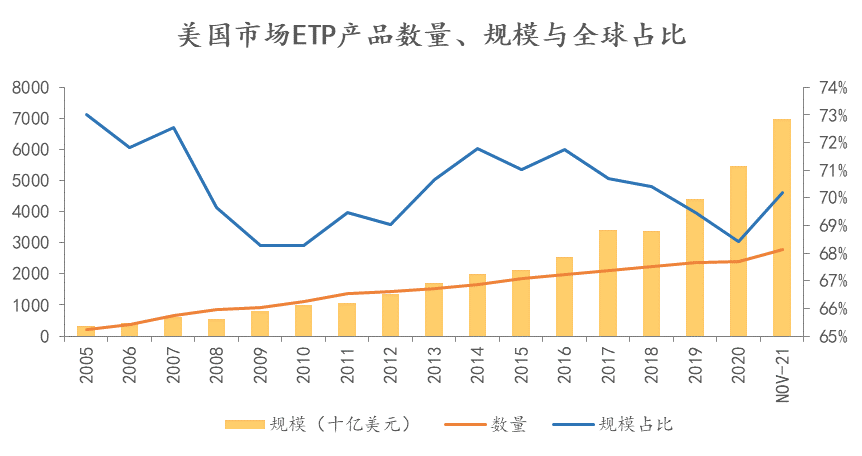

美国资产规模加速扩张,ETP新增资金不少来自主动共同基金。美国是全球最为主要的ETP市场,2021年来美股屡创新高,吸引大量资金流向美国股市,美国权益ETP产品获得大量资金净流入,资产规模加速扩张。截至2021年底,美国市场ETP规模达6.96万亿美元,较去年同期增加27%,高于2020年全年的24%,全球规模占比也由2020年底的68%上升至2021年底的70%。

数据来源:ETFGI

与此同时,美股表现亮眼加速美国投资者偏好转向被动型产品。2021年美国被动型权益基金产品净流入资金超过6000亿美元,与之相对的是主动权益基金产品净流出1500多亿美元。

从全球ETF资金投向来看,投向中国境内市场的ETF过去1年净流入434亿美元,成为仅次于投向美国ETF资金净流入最多的单市场。而过去3年投向日本和加拿大的ETF资金净流量明显高于中国,可见近年来我国境内资本市场对境内外ETF资金的吸引力明显上升。

数据来源:Bloomberg,数据截至2021年12月31日

美国基金产品中,投向中国地区的基金产品持续获得资金净流入。新兴市场近年来一直是美国海外基金重点布局对象,MorningStar对美国基金产品[2]资金流向跟踪显示,美国投资者对投向不同新兴市场的基金态度泾渭分明,其中对投向中国地区的基金尤为乐观。2021年涌向中国地区基金的资金达129亿美元,较2020年同期增长35%。

2

全球ETP产品特点分析

新发ETF数量和规模创新高

作为全球ETF发展的风向标,报告重点以美国市场为例,剖析产品发行和产品创新的主要趋势。2019年底美国ETF上市规则由“审核制”改为“注册制”,加速了美国ETF上市进程,2020年来美国新发ETF数量屡创新高。2021年全年美国新发ETF440只,较2020年增加154只,产品规模同比上升270%。

新发ETF中主动ETF占绝对优势。2021年主动ETF备受市场青睐,新发ETF中,主动ETF产品数量和规模分别占比63%和81%,规模超10亿的9只新发产品中,有7只为主动ETF。

权益仍是新发ETF的主要资产类型。2021年,权益、固定收益、多资产、商品和另类资产ETF新发数量分别为299、63、43、9和6只,规模分别为491、49、18、11和3亿美元,权益和固定收益类ETF规模均较去年明显上升,其中权益类ETF规模上升290%,固定收益类ETF规模上升68%。

Smart Beta ETF头部效应明显

价值策略产品获得新突破

2021年美国Smart Beta ETF规模快速增长。自2005年基本面指数诞生以来,Smart Beta ETF快速发展,备受市场关注。截至2021年末,美国Smart Beta ETF产品数量达到970只,规模首次突破1.5万亿美元,同比增长31.89%。2021年新发Smart Beta ETF产品103只,规模合计49亿美元。

产品发行人头部效应明显。2021年规模前十大发行人排位不变,规模前五大发行人仍占据八成以上市场份额。规模前十大ETF产品中,新进 Invesco S&P 500 Equal Weight ETF和Schwab U.S. Dividend Equity ETF。

Smart Beta策略中,价值和基本面ETF受到市场追捧。2021年价值策略产品吸引近600亿资金净流入,规模显著增长,突破3500亿美元大关。此外,资金流入规模前十大产品中,价值和基本面各有4只。相对而言,投资者对低波和成长策略产品认可度下降,分别有4只和3只产品位列资金净流出前十名。

新发产品以权益为主,期权和多因子产品数量和规模较大。2021年新发的Smart Beta ETF产品中,权益类产品规模和数量分别占84.47%和94.21%,存续产品中,规模前十大产品均为权益类产品,权益产品占据Smart Beta ETF主导地位。新发权益产品中,规模较大的产品以多因子和期权策略为主,2021年分别有49只期权策略、19只多因子ETF发行,各吸引近15亿资金净流入。

主动ETF获市场青睐

资产规模快速扩张

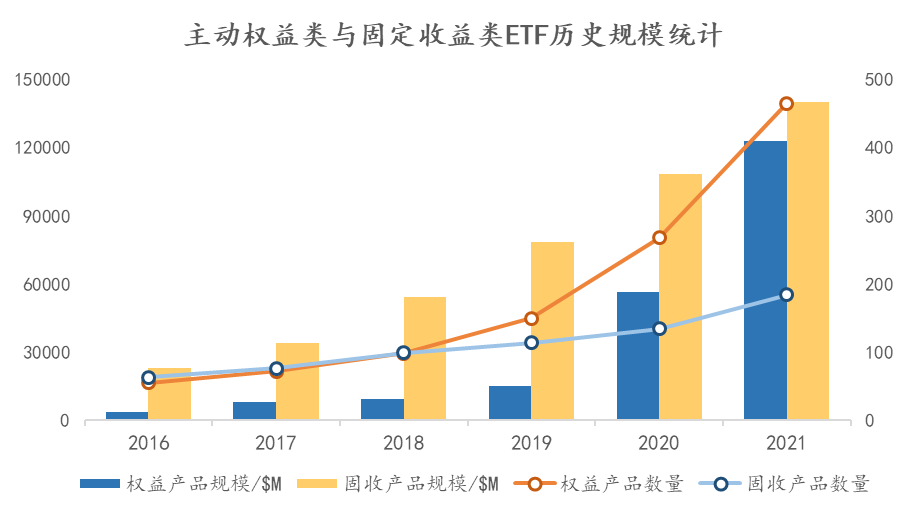

主动ETF是美国ETF市场近年来资产规模和资金净流入量增长最为迅猛的产品,已连续四年保持较快增长。相较传统被动型产品和Smart Beta产品,近5年主动ETF资产规模复合增速显著更高,且资金净流入占比呈持续上升态势。2021年美国主动ETF呈以下特征:

一是主动ETF新发数量大幅上升

新发行商持续涌入

美国主动ETF新发数量大幅上升与美国证券交易委员会(SEC)对主动ETF监管放松密切相关。2021年美国新发主动ETF 281只,首次进入主动ETF领域发行人43家,均较2020年大幅上升。2021年新成立主动ETF规模达509亿美元,占全部新发ETF规模的18%。新设主动ETF平均规模显著大于被动ETF平均规模。其中,2021年新设主动ETF平均规模为1.84亿美元,新设被动ETF平均规模为0.76亿美元。

二是场外共同基金转主动ETF

或为市场带来较大增量

近年来主动ETF领域新增发行商中,不少来自主动共同基金管理人。如2020年加入ETF领域的发行商Dimensional Holding原是一家主动共同基金资管公司,其目前近90%资产规模来自4只主动权益ETF,而这4只产品是由主动共同基金直接转换而来。继Dimensional Holdings之后,JPMorgan也宣布计划将4只共同基金转为主动ETF,合计规模接近100亿美元,预计将在2022年完成转换。Dimensional Holding等示范效应或将吸引更多共同基金转向主动ETF,为主动ETF带来较大增量。

三是投资者增加主动ETF资产配置比例

资金流入再创新高

2021年不同策略、行业及主题类主动ETF快速上市极大丰富投资者选择空间,吸引大量投资者增配主动ETF,并加速资金流入。Tracksight 全球ETF调研报告显示,2021年投资者配置主动ETF比例明显上升。截至2021年末,美国市场共有761只主动ETF,资产规模合计2832亿美元,同比增长62%,占美国市场ETF总规模的4%。其中,有629只产品获得资金净流入,资金流入金额合计为909亿美元,较去年上升37%。

四是老牌发行商具有明显的先发优势

但新发行商也具有较强的吸金能力

2021存量规模前十大发行商中,8家2016年前进入主动ETF领域。其中,First Trust以量取胜,旗下的89只产品中有73只获得资金净流入,全年累计资金流入119亿美元,占全市场13%,具有明显的先发优势。然而,2020年后新进发行商Dimensional Holdings和Nuveen Securities旗下产品均获得较多资金净流入。

五是权益规模快速增长

固定收益格局稳中有变

2020年来美国权益类主动ETF规模大幅增长,2021年新设主动ETF中,权益ETF数量占比66%,规模占比88%。权益类主动ETF规模快速扩张撼动过去几年固定收益类主动ETF的优势地位。截至2021年末,权益主动ETF规模上升至1228亿元,规模占比由去年32%继续上升至43%,固定收益主动ETF规模占比首次降至50%以下。相对权益产品而言,固定收益类产品近年来发展较为平缓,尤其是新发产品数量较少,且头部产品地位稳固,但产品格局稳中有变。过去几年短久期产品持续受到市场偏爱,但今年优先贷款[3]ETF颇受资金青睐。

数据来源:Bloomberg,中证指数有限公司

ESG ETF 增长迅速

策略日益多元化

一是ESG ETF资产规模增长势头保持强劲。在负责任投资原则组织(PRI)的推动下,ESG投资在全球得到快速发展。截至2021年末,全球已有超过4200家机构签署UNPRI,责任投资在美国市场持续增长,已成为资产管理行业的重要组成部分。2021年新冠疫情反复,进一步凸显可持续发展商业模式的重要性,ESG标的资产不断丰富,助推美国ESG指数化投资发展,美国市场ESG ETF投资持续升温。截至2021年末,美国市场共有ESG ETF 108只,规模合计约886亿美元,相比去年同期增长67%。其中,2016年以来新发ETF数量与规模分别占全部ESG ETF的90%与82%。

二是权益ESG ETF占主导,固定收益ESG ETF规模稳步增长。从资产类别来看,ESG ETF依然以权益为绝对主导,2021年末,权益ESG ETF数量与规模占比分别为80%与94%。2021年新发行的28只ESG ETF中,25只为权益类ESG ETF。与此同时,美国固定收益ESG ETF存量规模也在稳步上升。截至2021年底,存量固定收益ESG ETF共18只,规模合计56.6亿美元,同比增长99%,资金净流入约28亿美元。

三是市场高度集中,老牌发行人竞争优势明显。ESG投资本质是一种价值观的实践,投资者更多倾向于选择广泛认可的工具进行投资,ESG ETF市场集中度较高。美国市场规模前5的产品规模合计497亿美元,占比56%,规模前10的产品规模合计693亿美元,占比82%。

2021年,新发ESG ETF资产规模约4亿美元,较2020年明显下降,市场规模上升主要由存量产品推动。规模前十大ESG ETF产品与去年完全相同,其中BlackRock包揽了6只,Vanguard包揽了2只。从存量产品数量和规模来看,Blackrock、Vanguard依然稳居行业前两名,且与2020年行业排名第三的WisdomTree差距明显拉大。

四是新增发行人数量上升,中小发行商加速布局。在发行人方面,继2020年行业新增四家发行人后,2021年新发的28只产品中,新增六家首次发行ESG ETF发行人。近年来,ESG投资迅猛发展吸引不少老牌和中小发行商加速布局ESG ETF。Invesco在2006年推出首只ESG ETF产品,时隔多年再次进入ESG ETF领域,2021年发行4只ESG ETF产品。New York Life和Northern Trust 2021年也分别发行4只产品。

五是策略主题日益多元化,基准ESG ETF依然是主流。为提升投资组合业绩,寻求差异化竞争,美国市场出现诸多策略及不同行业或主题侧重点ESG ETF。2021年New York Life新发行的4只ESG ETF分别侧重于性别平等、绿色交通、健康生活及绿色海洋主题,Invesco 新发行的ESG ETF中有一条采用等权策略,ARK新发的ARK Transparency ETF则采用了多因子策略。但从整个市场来看,专注于价值观的ESG基准指数依然是主流。

主题ETF增势强劲

清洁能源及互联网主题持续获关注

主题ETF增势强劲。2021年美国市场新发主题ETF 75只,占存量产品数量31%,其中三分之二为被动型产品。新发产品规模合计约52亿美元,较去年上升148%。2021年新发产品中,关注低碳领域的BlackRock U.S. Carbon Transition Readiness ETF是新发行业主题ETF规模最大的产品。受益于技术进步的Roundhill Ball Metaverse ETF(元宇宙主题)和ARK Space Exploration & Innovation ETF(太空探索与创新主题)同样受到市场欢迎,其中前者规模近9亿美元。

清洁能源及互联网科技主题持续获关注。从资金流动来看,存量产品中超过85%的产品均获得资金净流入。资金净流入前十大产品中,有3只为清洁能源相关主题产品,2只为互联网、网络安全相关主题基金。其中,中国互联网主题ETF 2021年吸引77亿美元资金净流入,成为美国市场最热门的主题ETF。

ETF发行人格局稳定

新发行人更加热衷主动产品

强者恒强格局不变,美国老牌发行人占据着主导地位。前10大ETF发行人与去年一致,管理产品数量和规模分别为1379只和6.64万亿美元,占比分别为51%和94%。其中,BlackRock、Vanguard和State Street Global Advisors(SSGA)占据管理规模前三名,均为传统老牌发行人,三家公司管理规模占全市场79%,占据优势地位。

新发行人更加热衷主动产品。2021年来美国市场有41家资产管理机构发行第一只ETF产品,其中仅有8家布局被动管理产品,新增被动型产品管理人则大多选择跟踪投资于更为细分类别的指数,或布局另类投资产品等以寻求差异化竞争,剩余33家布局主动产品。越晚进入ETF市场发行人,越可能通过布局主动ETF获取市场份额。如2020年新进入ETF市场的Dimensional Holdings,通过将主动共同基金转换为主动ETF或布局新的ETF产品,获得大量资金净流入,目前旗下共有10只主动型产品,跟踪资产规模达到357亿美元,资产管理规模跻身市场第13位。同样通过布局主动ETF获得市场认可的还有Innovator和American Century Investments。

3

境内及跨境ETF发展概况

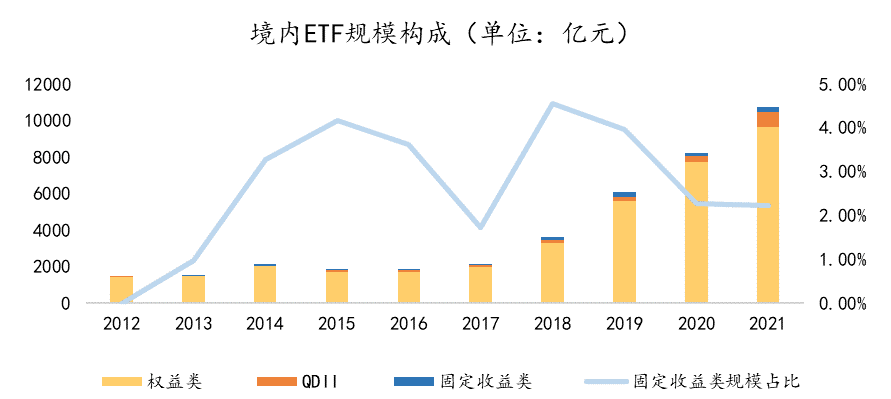

我国境内ETF数量和规模增速高于欧美等发达市场。2018年来我国ETF加速扩容,进入快速增长通道,近五年ETF规模[4]复合增速达到47%,增速超越美国、欧洲等发达市场,在新兴市场表现依然亮眼。目前我国境内ETF市场已成为全球第六大、亚洲交易最为活跃的ETF市场。截至2021年末,我国ETF数量和规模分别达到598只和1.07万亿元,分别较2020年增长77%和30%。其中2021年新发产品276只,规模合计1742亿元,突破历史记录。

数据来源:Bloomberg,中证指数有限公司

权益ETF居主导地位,固定收益ETF发展缓慢。中国境内挂牌的ETF以投资A股市场的权益ETF为主,规模和数量占比均超85%,但今年QDII基金类ETF发展较快,规模和数量都显著提升,相较而言,固定收益类ETF发展缓慢。自2013年首只固定收益ETF上市以来,中国境内市场共有7家基金公司发行15只固定收益ETF,合计规模约240亿元,规模占比2.23%,显著低于欧美等发达市场,且2021年无新产品上市。

数据来源:中证指数有限公司

行业和主题ETF规模占比快速上升。我国权益类ETF仍以宽基为主,跟踪标的主要为沪深300、上证50、中证500、创业板、科创板等指数,但宽基ETF占比由2017年85%下降至50%。与之相对应的是主题和行业ETF规模占比明显上升。2021年新发产品中,行业和主题ETF数量合计占比超过80%,是我国ETF快速扩容的重要驱动力量。

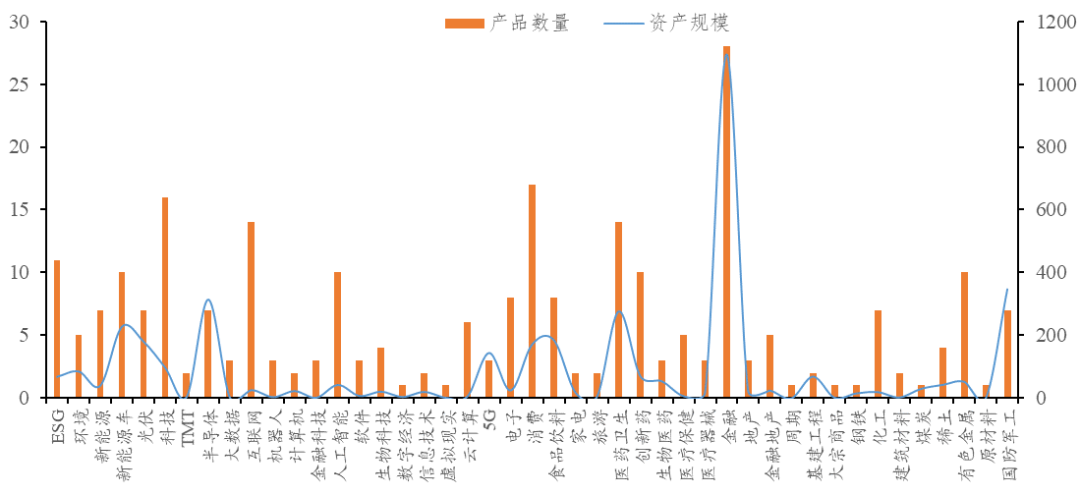

从行业和主题布局来看,我国行业和主题ETF存量规模主要分布在金融(证券和银行等)、消费(食品饮料、家电等)、医药卫生(创新药、医疗保健等)、科技(半导体芯片、互联网、人工智能、云计算等)、新能源(光伏、新能源汽车等)以及军工等领域。从边际变化来看,2021年我国行业和主题ETF规模增速保持快速上涨态势,合计规模约占全部存量产品规模的20%。其中,规模靠前的产品依然集中在新能源、医药卫生和食品饮料等行业或主题。ESG ETF产品初具规模,未来存在较大发展空间。

不同类型行业和主题ETF分布(规模单位,亿元)

数据来源:中证指数有限公司

新发宽基指数ETF获市场青睐。2021年新发产品规模以及去年存量产品新增规模靠前的皆以宽基指数产品为主。其中,跟踪科创创业50指数产品规模突破260亿元。相较而言,传统宽基指数ETF规模增长相对较为较慢,近两年跟踪传统宽基指数[5](如沪深300指数、中证500指数等)ETF规模增速不足5%。

Smart Beta ETF中,更易被投资者接受的红利策略占据主导地位。境内权益ETF中,Smart Beta ETF规模占比依然较低,但增速较快。截至2021年底,我国Smart Beta ETF数量仅为34只,规模合计323亿元,较2020年大幅增长。其中,红利产品有12只,合计规模约246亿元,规模占比超过75%,是境内市场最受欢迎的策略。此外,质量策略也逐步受到市场认可,2021年新发3只产品,规模近15亿元。相比之下,发达市场备受欢迎的价值和成长策略,境内市场认可度不高,合计规模仅约5亿余元。

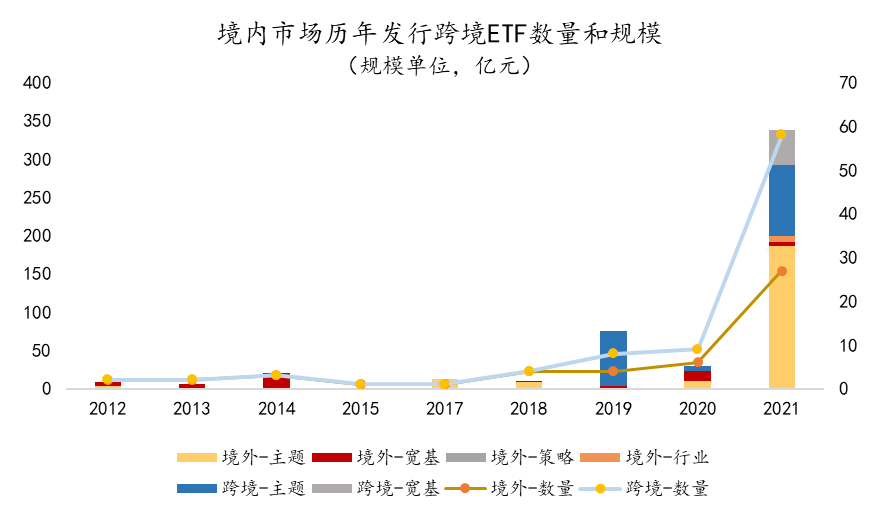

跨境[6]ETF新发产品数量和规模显著上升,发展势头良好。2021年新发跨境ETF数量激增,超过2020年前发行产品数量总和,合计规模达338亿。其中,以覆盖沪深港市场为主的跨境ETF有31只,覆盖境外市场(除沪深市场外)的跨境ETF有27只,均较2020年翻了数倍。从产品类型来看,主题类产品规模占比超过80%,其中互联网和科技主题ETF最受欢迎,二者合计规模占跨境ETF总规模近一半。

数据来源:中证指数有限公司

指数增强ETF获批上市,境内ETF类别再添新产品。2021年12月10日,我国首批指数增强ETF获批在上交所上市交易。新发4只产品因成立时间较短,尚未获得大批资金加持,但从美国主动ETF所展现出的强大资金流入趋势来看,指数增强ETF未来发展空间广阔。从增强产品所采用的基准指数来看,4只产品皆为传统宽基指数基础上的增强,但随着指数增强ETF市场接受程度的提升,以及国内市场对行业主题指数的“偏爱”,基于特定行业或主题指数的增强产品或将成为机构未来产品的布局方向。

ETF发行人头部效应显著,老牌发行人具有明显先发优势和品牌优势。境内前三大ETF发行人华夏基金、易方达基金及国泰基金的ETF合计持有规模约4593亿元,市场份额占比约43%;前十大ETF发行人合计持有规模约8619亿元,市场份额占比近80%。头部发行人集中度较高,且有进一步提升趋势。

前十大发行人中,天弘基金、华泰柏瑞和华宝基金近年来明显加快行业和主题指数布局,规模上升较快。截至2021年底,我国挂牌的ETF中规模超百亿产品共有23只,其中22只被前十大发行人所包揽,华夏基金和易方达基金分别占据11只和7只。跟踪同一传统宽基指数的产品中,老牌发行人具有明显的先发优势,如跟踪沪深300指数的ETF产品中,规模居前的均为老牌发行人2003年前后布局的产品。与此同时,在跟踪新兴指数时,老牌发行人也表现出明显的品牌优势,如2021年新发布的科创创业指数ETF中,老牌发行人产品规模明显更大。

5

小结与展望

小结

截至2021年年底,全球ETP产品规模已超10万亿美元,主要国家或地区权益ETP产品均受到投资者热捧。以美国市场为例,美国市场新发ETF数量和规模均创新高。在行业高速发展的热潮中,被动产品对美国投资者吸引力逐渐上升。与此同时,主动ETF监管放松加速场外基金产品向主动ETF转型,美国新发产品主动化趋势明显,并吸引大量投资者增配。ESG、行业主题等不同类型ETF加速扩容,产品多元化助推行业向更深层次发展;新兴发行人加速布局细分领域产品(如主动产品、ESG等),以提升市场份额并实现差异化竞争。

放眼国内,在行业、主题和特色宽基指数ETF规模扩张推动下,境内ETF近五年规模增速高于欧美等发达市场。2021年,境内新发ETF数量呈现爆发式增长,存量指数型ETF规模突破万亿,宽基、行业、主题以及Smart Beta 策略产品皆获得不同程度的增长,跨境ETF亦迎来新发展机遇;投资容量大且符合国家经济结构调整以及产业转型升级趋势的宽基和主题指数仍是布局热点。从底层资产来看,我国固定收益ETF发展较为缓慢;从产品类型来看,行业主题ETF规模占比显著更高,但市场对Smart Beta 等策略产品认可度相对有限;产品同质化问题较为明显,赛道拥挤一定程度或将影响行业快速发展,ETF市场发展可考虑更多创新。

未来展望

从境外各主要市场配置新兴市场资产的资金流向以及境内市场ETF规模增速都可以看出,我国境内权益市场受到全球投资者的广泛关注。展望未来,境内市场仍具有广阔的投资空间:

一是随着北交所设立,多层次资本市场基础设施更为完善,跨市场、跨板块指数ETF有望获得大量资金加持。从过去两年宽基ETF发展趋势来看,科创50指数及科创创业50指数受到市场投资者的高度青睐,相关指数ETF规模可观。未来,若基于北交所的宽基指数落地,相关指数ETF或将迎来新的投资热点。

二是契合经济结构调整和产业转型升级趋势的创新主题指数基金产品关注度将进一步提升。行业主题ETF深受境内投资者偏爱,境内主题ETF重点布局领域突出,精细化趋势愈加明显。伴随我国经济结构的调整以及产业的转型升级,绿色、ESG及碳中和等可持续发展、消费升级、科技创新、高端制造等主题ETF将受到市场的持续关注。

三是跨境ETF有望迎来新发展。过去一年跨境ETF取得新突破,投资者对海外市场投资需求明显上升。目前,境内市场传统宽基指数ETF布局相对较为饱和、行业主题ETF同质性较强、以及境外市场所具有的特色行业主题投资标的使得部分基金公司为了形成差异化竞争,将其未来产品布局瞄准了境外市场,相关跨境宽基及跨境行业主题ETF或将迎来新发展。

四是基于宽基及特定行业主题指数的增强ETF产品或将成为机构积极布局的方向。境外发达市场ETF产品主动化趋势明显,部分基金公司已将其共同基金转换为主动管理ETF。相比之下,境内市场主动管理ETF尚处于空白阶段,但与主动管理ETF运行机制较为接近的指数增强ETF已受到市场投资者的广泛关注。随着首批指数增强ETF成功落地,以及市场认可度的进一步提升,指数增强ETF有望成为更多投资者新的选择。

五是ETF纳入互联互通,将助推我国ETF产品创新和发展。2021年12月,内地及香港两地证监会联合公告,就ETF纳入互联互通标的整体方案达成共识,并预计将于2022年落地。ETF纳入互联互通将极大丰富境内外投资者的投资渠道和交易品种,改善我国境内ETF投资者结构,助推我国ETF产品创新和发展,为境内外投资者资产配置提供多样化投资工具。

注释

[1] ETFGI数据均截至2021年11月30日,下同。

[2] 基金产品主要包括共同基金和ETF,其中不包括FOF。

[3] 优先贷款(Senior loan),也称为银行贷款或杠杆贷款,以浮动利率为特征。

[4] 统计范围不包含黄金和货币ETF,下同。

[5] 具体指2011年前发布的宽基指数。

[6] 包括覆盖沪港深的跨境ETF和仅覆盖境外市场的境外ETF,下同。