本周A股市场行情分化严重:

上证指数连续四天收涨,周五收于3,463点,全周上涨3.02%;

创业板指则向下击穿2800点,全周下跌-5.59%;

深证成指收于13,224点,全周下跌-0.78%。

行业方面,由于受到商品价格上涨的影响,本周煤炭及石油石化板块涨幅较大,分别上涨13.95%、8.02%;电新、电子及医药行业已连续多周回调,本周分别下跌6.85%、3.20%、3.06%。

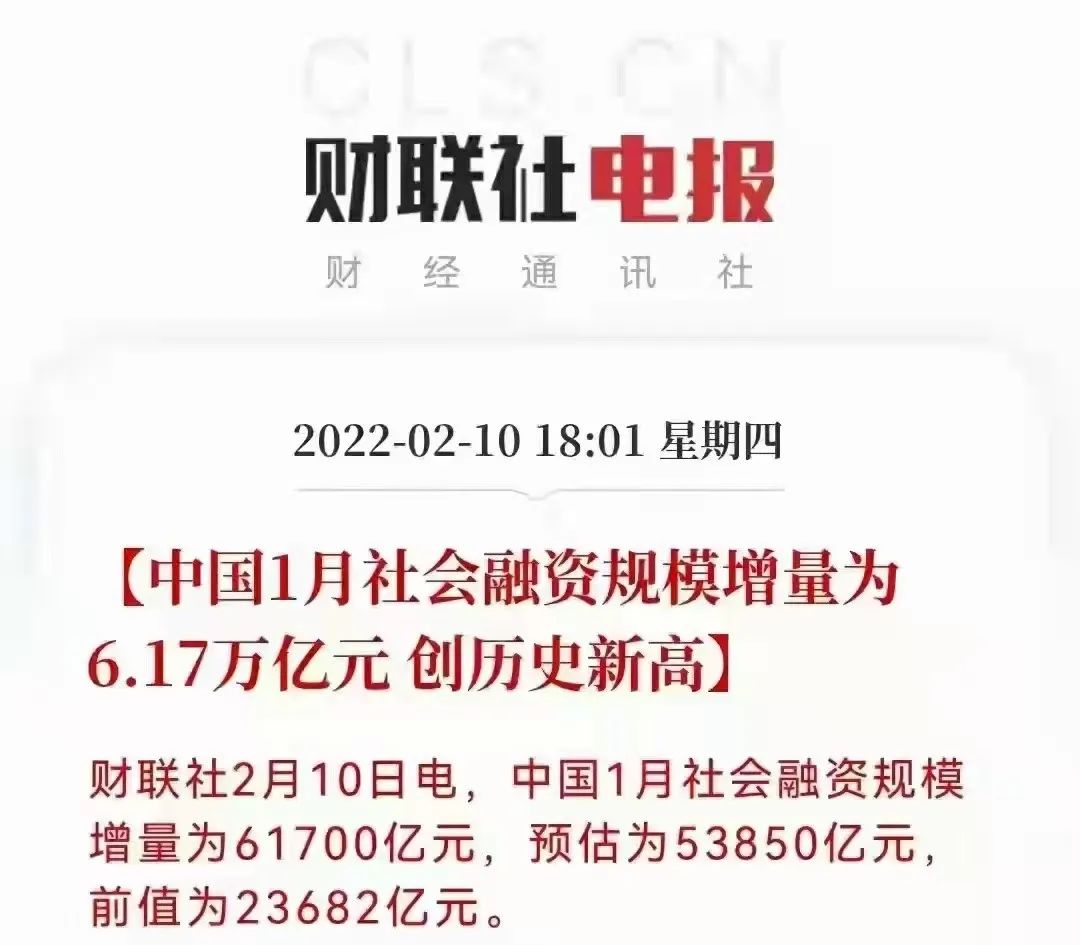

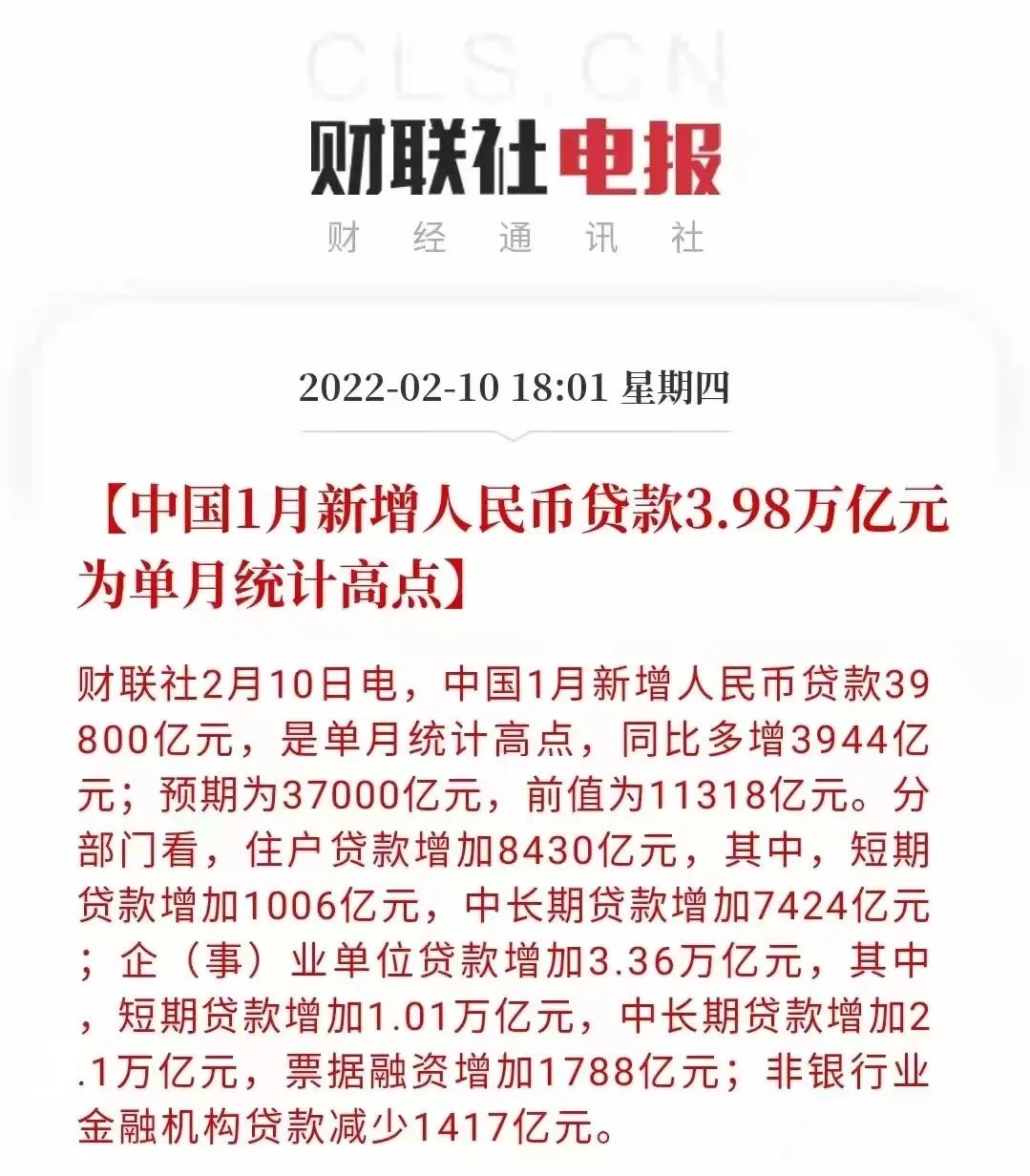

昨日央行公布1月份社融数据,同比增长10.5%,可以看出在监管指导及宽货币政策的影响下,贷款投放成果显著,宽货币信号逐渐显现。

短期来看,美联储加息的预期对于风险资产的冲击或将越来越小,国内货币政策也有空间“以我为主”,故不必过分担忧外部影响对于市场的冲击。

当前A股总体估值并不高(Wind全A的估值18倍,为近十年的平均位置),部分传统板块高景气板块经过本轮调整估值相比21年性价比更高,继续下跌空间或也有限,在季报期上市公司业绩得到验证后,市场会做出投票。