连涨了3年多的可转债最近突然有点哑火,导致部分重仓可转债的固收+基金产生了较大幅度的净值波动。随之一起波动的,还有固收+投资者的心。

在探讨这个问题之前,咱们先介绍一下可转债。

听名字就能知道,这是一种债券。那么“可以转的”,又是什么呢?

简单来说,就是这种债券可以按照一定价格比例转换成股票。比如说洛克我有一家上市公司,就叫洛克公司吧,洛克公司发行的可转债,以后可以变成洛克公司的股票。

一般来说,持有可转债有三种获利方式:

1、持有可转债到期,获取固定利息;

2、低买高卖,享受买卖价差收益;

3、在约定时间内转股享受股价上涨带来的资本增值。

所以,可转债的优势也是显而易见的:当股价上涨的时候手中可转债的价值也会跟上步伐,当股价不幸下跌的时候卧倒保持债券属性进行防御。也正因此,可转债深得普通投资者和机构投资者的喜爱,很多相对激进的固收+产品也会配置部分可转债。

但是,进入2022年后,在前期价格涨幅过高、正股价格受损、债市调整以及强赎潮等多方因素催化下,可转债出现了较大幅度的回撤。Wind数据显示,截至2月24日,今年可转债指数(代码000832)下跌3.53%。同期,固收+产品的代表指数偏债混合型基金指数(代码885003)也下跌1.83%。

诶,这可有一种城门失火、殃及池鱼的感觉啊?

小伙伴们纷纷抛出疑问:这样行情下的固收+,还能买么?

大口吃肉的日子有,关灯吃面的日子也有,这是投资的常态。俗话说:吃面不吃蒜,味道少一半。那今天咱们就端着这碗面,再剥两瓣儿蒜,坐下来好好儿唠一唠:

固收+这碗“面”,可转债这瓣“蒜”,股票这块“肉”,放在一起,到底好不好吃?

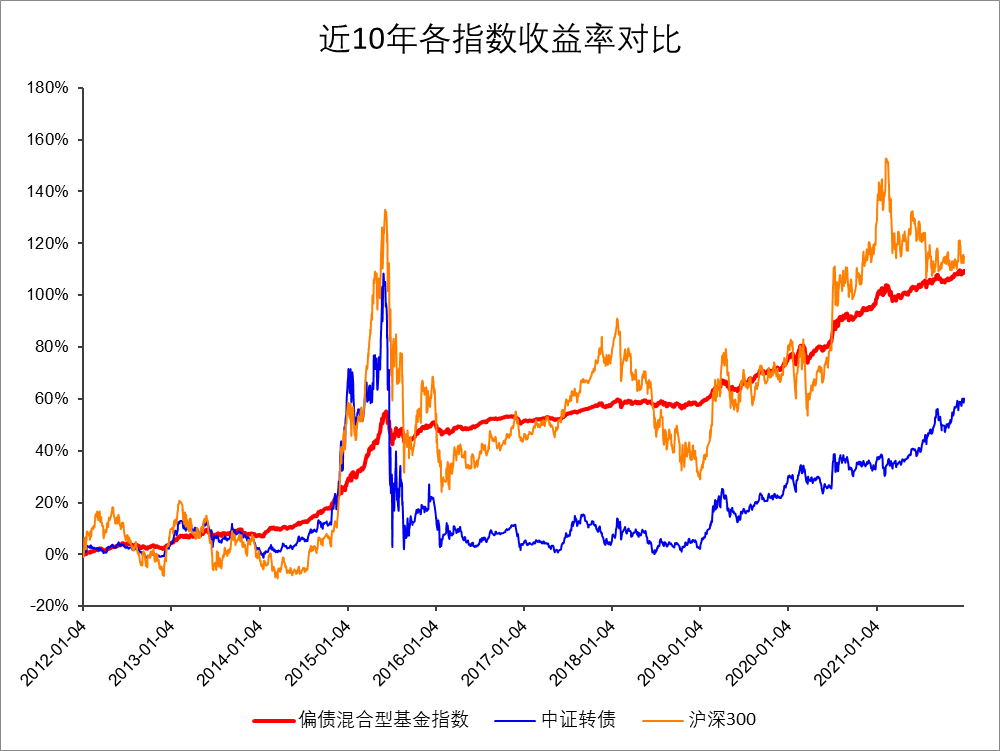

面:偏债混合型基金指数(代码885003),代表固收+;

蒜:可转债指数(代码000832),代表可转债;

肉:沪深300指数(代码000300),代表股票(权益类资产)。

俗话又说,没有比较,就没有鉴别。通过它们的表现,咱们来比较各种类型资产的水平。

回撤水平

回撤始终是投资中最在意的一环,也是引发本次投资者关注的核心。那么,固收+的最大回撤水平是多少呢?

(数据来源:Wind,数据截止时间:2012.01.01~2021.12.31,过往数据不代表未来)

(数据来源:Wind,数据截止时间:2012.01.01~2021.12.31,过往数据不代表未来)纵观过去10年,仅在2015年的极端行情下偏债混合型基金指数的最大回撤达到了-8.17%,其余年份中,它的最大回撤基本保持在-4%以内,水平远小于同期的可转债及沪深300。所以,横向比较,固收+的回调幅度比股票类小。

结论:面不错,不容易坨。

有道是:

经历过A股的悲欢,才知固收+的温暖~

波动率及收益率

(数据来源:Wind,数据截止时间:2012.01.01~2021.12.31,过往数据不代表未来)

(数据来源:Wind,数据截止时间:2012.01.01~2021.12.31,过往数据不代表未来)可以看到,在过去的10年当中,固收+的收益率高于可转债(甚至与股票的水平接近),而年化波动率又远远低于股票。

换个姿势再来看一次。

(数据来源:Wind,数据截止时间:2012.01.01~2021.12.31,过往数据不代表未来)

(数据来源:Wind,数据截止时间:2012.01.01~2021.12.31,过往数据不代表未来)固收+,是划线派,更是实力派!

结论:这个面,能吃!饿了它真管饱!吃在肚子里也舒服!

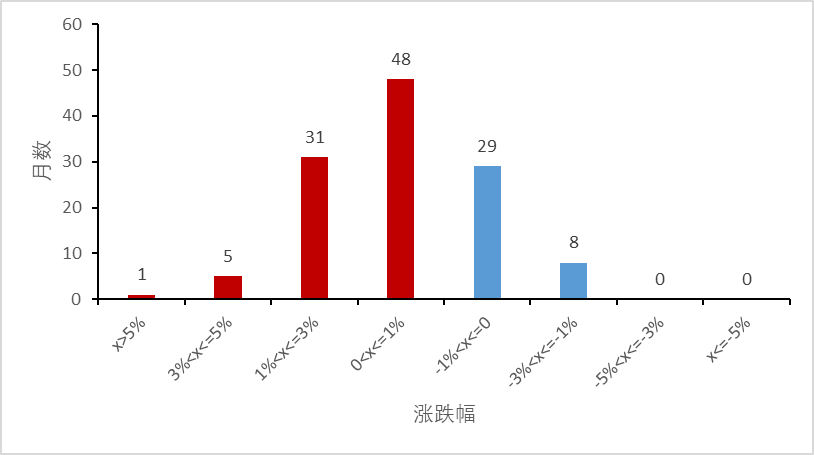

涨跌幅分布

(数据来源:Wind,数据截止时间:2012.01.01~2022.02.24,过往数据不代表未来)

(数据来源:Wind,数据截止时间:2012.01.01~2022.02.24,过往数据不代表未来)纵向看,在10年时间维度下,固收+的月度上涨概率要大于下跌概率,而且月度下跌的幅度也相对温和,没有出现超过-3%的跌幅,主要集中在-1%以内。所以,今年年初的下跌(1月-1.69%,2月-0.24%)仍属于正常水平,不必太过担心。

结论:好饭不怕晚,好面不怕“弹”!

底仓的作用

年初这波股债双跌波及到了固收+的收益率,但是并不能因为市场一时的波澜就否定固收+的作用。索性就从配置的角度,再次检验一下底仓的防守的作用。

为了全面比较,把“面”的配方调一调:

配方1:固收+作底仓,妥妥的牛肉面!

配置比例为:

40%偏债混合型基金指数(885003)+

30%沪深300(000300)+

30%全市场货币基金指数(885009);

配方2:无固收+/固收作底仓,这是牛肉面么?这分明就是牛肉炖汤啊!

配置比例为:

80%沪深300(000300)+

20%全市场货币基金指数(885009);

以过去10年为区间,按照配置比例进行一笔买入,比较它们的收益率、波动率、最大回撤等数值。

(数据来源:Wind,数据截止时间:2012.01.01~2021.12.31,过往数据不代表未来)

(数据来源:Wind,数据截止时间:2012.01.01~2021.12.31,过往数据不代表未来)收益率指标当中,无论是10年总回报,还是年化收益率,固收+作为底仓的水平都与配置80%沪深300的相差不大。但是,如果再看风险指标,有固收+底仓的年化波动率以及最大回撤都明显好于无固收+底仓的水平。

底仓的作用是显而易见的:既能获取收益,又能降低组合的波动及回撤。这也在一定程度上提升了持基体验。

结论:这牛肉面,干净又卫生!

短期来看,开年可转债的下跌的确影响到了固收+的净值。但从长期来看,可转债市场仍处于供不应求的状态,估值消化后风险得到较为充分的释放,杀跌后的转债市场仍然具备较强的吸引力。梳理过去10年固收+的走势,类似境遇也曾出现过,但它们都没有形成实质性的阻碍。

固收+这碗“面”,洛克今天就陪各位品到这里?不知各位满不满意?

如果有小伙伴对于固收+比较陌生,贴心的洛克还准备了一篇基础的科普文章送君一起“食”用~移步二条《固收+:来者何人》就能品尝到了哦~像上文中的配置策略,在里面也有具体的提及!