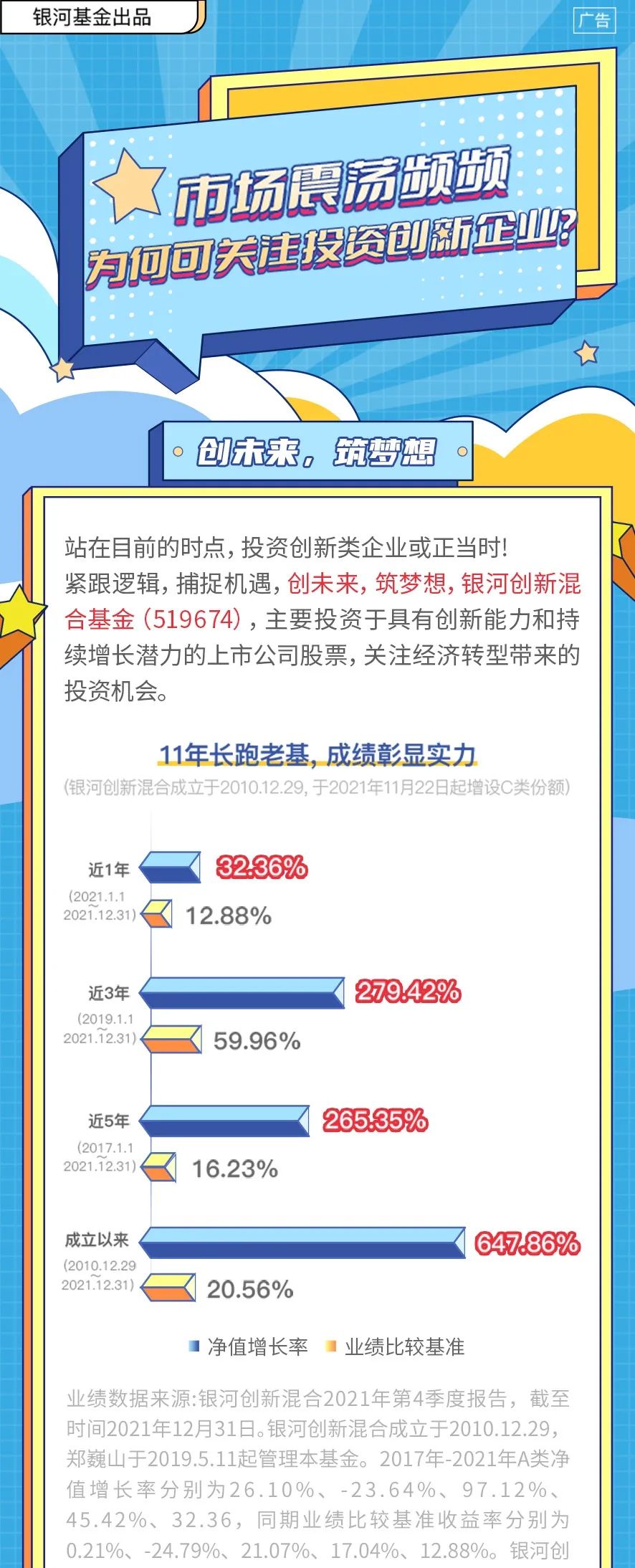

一、可转债上市

精装转债,精装修服务,规模5.77亿元,AA-,转债税后本息为116.24元,类黄金级,转股价值85.12元,合理价值为105元-109元。

类似转债:中装转2、全筑转债、洪涛转债。

卖出建议:求稳可以在9:25分之前,挂100元卖出,会按照开盘价成交;也可使用条件单,设置100元以上回落0.1元卖出。

上述转债为质地较好的星级转债,未来触及130元的概率偏大,如果看好上,也可以拿住等待更好的卖出机会,实现时间不确定。

二、打新分析

1.中银转债,券商龙头,规模78亿元,AAA,转债税后本息为108元,质地一般,转股价值99.32元,预计每签能赚230元,我会顶格申购。

类似转债:国君转债、长证转债。

2.重银转债户均中签0.301户,平均3.32户可以中一签,24日晚可以查结果,预祝大家好运!

3.中复神鹰,科创板,我不申购。发行价29.33元,发行市盈率为385.14(对应2020年盈利),比行业均值高16.48倍,比类似企业高3.84倍。

公司是一家专业从事碳纤维研发、生产和销售的国家高新技术企业,对外销售主要产品为碳纤维。

公司近年来业绩增速较快,2019年-2021年,扣非利润增速分别为107%,1909%和256%,考虑2021年业绩会与业绩类似企业估值高8%,安全性一般。

三、腾讯控股业绩简析

“雄霸天下”组合的定位是,借助资产配置,投资长期成长空间大、业绩增速稳的消费、医疗医药和科技等长牛板块,以借助优质企业和资产配置实现稳健盈利。

腾讯控股是“雄霸天下”组合中,中概互联基金的第一重仓股,权重达到该指数基金的31%。23日晚间,该企业公布了2021年的年报,这里简要分析下企业的经营情况,以便于大家知道我们通过基金投资了啥。

财务上,2021年收入5601亿人民币,同比增长16%,股东应占盈利2248亿元,同比增长41%,非国际财务报告准则的股东盈利为1238亿元,同比增长1%。其中四季度1442亿元,同比增长8%,股东应占盈利950亿元,同比增长60%,非国际财务报告准则的股东应占盈利为249亿元,同比增长下降25%。

除了股东应占盈利,整体略低于市场预期,业绩增速创上市以来的新低,同时没有计划扩大回购规模。

可以看出,剔除投资收益(四季度处置京东收益赚了782亿元),2021年四季度公司的业绩增速大幅下降,主要是成本和研发投入增加,同时广告、游戏等业务下滑影响。

客户方面,微信月活12.68亿户,同比增长3.5%;QQ月活5.52亿户,同比下降7.2%,增值服务用户2.36亿户,同比增长7.7%,核心价值客户保持增长态势,QQ用户开始见顶回落。

企业的经营亮点是,视频号人均时长和播放量增长1倍以上,健康码使用用户超过13亿人,微信日活跃广告同比增长30%+,未成年人游戏总流水同比减少73%,占本土游戏总流水的1.5%;企业微信、腾讯会议和腾讯文档等企业解决方案得到快速推广,四季度金融科技与企业服务板块营业收入同比增长25%达到480亿元,首次超过网络游戏板块,成为业务的最大贡献板块。

不足是,游戏业务(新游戏版号停发8个月)和广告业务(教育、游戏和互联网服务广告需求大降)四季度出现下滑,全年成本同比增长21%至3142亿元,主要是服务器扩容、游戏渠道和内容成本增加、金融科技及企业服务成本增加、员工薪酬福利及研发投入增加等导致,其中研发投入同比增长33%达到518亿元,逐步建立起包括服务器、操作系统、芯片、SaaS等在内的完整自研体系。

企业高管表示,企业正逐步退出边缘业务,聚焦国际游戏、云服务和微信信息等核心业务,加速融入实体经济,让企业具备更加健康、更具持续性的发展。

个人认为,在当前行业整顿的大环境下,能够稳住客户、稳住流量、减少低效的亏损业务投入,就是最大的胜利。目前看,腾讯控股收入、微信客户和付费客户还在稳步增加,同时加大战略性的视频、企业服务和海外业务等投入,缩减边缘业务,竞争力依旧在提升。目前,企业经营无疑还在低谷阶段,未来需要有更大的动作来证实竞争实力。

根据企业高管的判断,未来的两大潜在利好是,预计2022年三季度开始,广告业务会触底反弹;游戏业务版号一旦放开,该业务也会出现更快发展。

这里同时需要说明一下,为了尽快完成组合的升级,近期会对天天基金上的组合实施调仓,涉及的操作偏多,大家可以等待4月份后再统一跟调。

四、特色老债

1.低价转债【偏安全】:大秦转债、海印转债、光大转债、洪涛转债、东湖转债。

2.折价转债【优于正股】:傲农转债、海兰转债。

公告强赎【后期风险偏大】:天合转债、宁建转债(最后交易日2022年4月11日)。

23日可转债市场整体下跌,均价下跌0.21%,收于134.773元,弱于正股。

多数价格段转债下跌,其中120-130元的转债均价上涨0.23%,表现较好。

受地区商品房限购放开影响,地产板块再次大涨,但是部分地产债出现杀溢价,主要是转债投资人更为谨慎。但这类杀溢价不会持续太久,无需过度担心。

受中兴通讯5年管制期结束,对应港股大涨23%,带动5G类相关转债出现一波上涨。考虑是一次性利好,预计不具备持续性。

涨幅靠前的概念/行业为地产服务、通讯设备、医疗服务、中药和地产开发;跌幅靠前概念/行业为医药商业、油气开采、种植业和林业、机场航运和农产品加工。

以上为个人观察和思考,仅供参考,不做推荐。

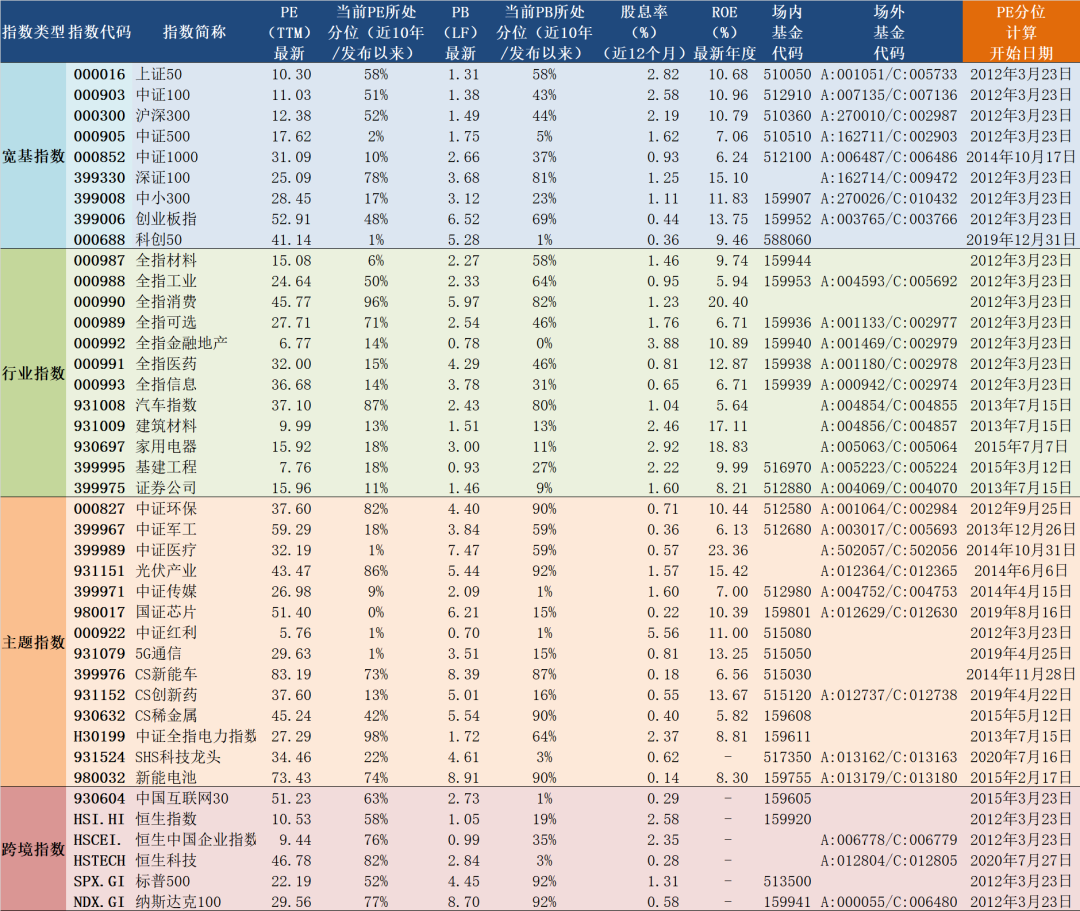

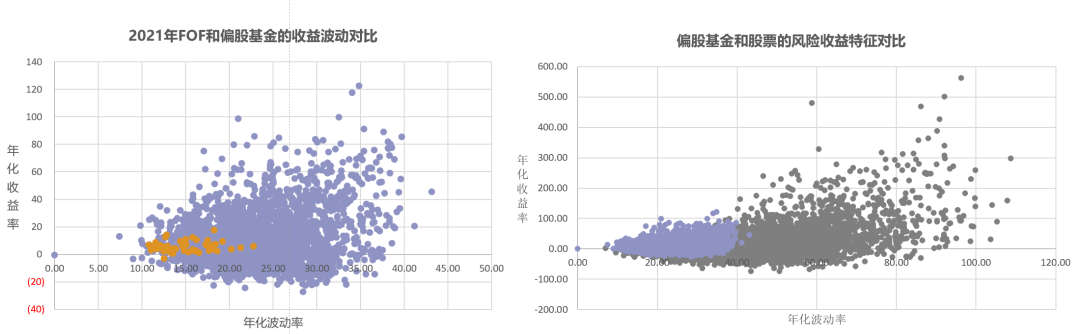

五、估值分析