上周A股低开高走,波动率有所放大,其中上证指数小幅下跌0.5%,上证50下行1.6%,沪深300下行1.9%;中小综指和创业板指分别下行0.9%和3.9%。风格方面,周期风格继续领涨;具体到行业层面,煤炭(6.9%)、石油石化(5.1%)和交通运输(2.5%)表现相对靠前。

(数据来源:WIND,统计区间2022年5月23日至2022年5月27日。指数过往业绩不代表其未来表现,也不代表本公司基金产品未来表现,投资需谨慎。)

宏观

国常会再次释放稳增长信号,政策底进一步夯实

5月25日,国务院召开全国稳住经济大盘电视电话会议,国务院总理李克强作重要讲话,以推动一揽子政策措施的落地。此轮政策组合可以分为两类,一类是以纾困为主,包括减税退税、贷款延期、保供应链等措施的力度均有所加码;另一类则是以稳增长为主,包括汽车消费、地产、基建等,其中汽车购置税减征是一大亮点(超市场预期)。比较重磅的政策包括:首先,财政政策继续发力,退税规模增加1400亿,总规模2.64万亿超过2020年,重点支持制造业;其次,针对供应链恢复的大部分政策已经推出,此次新增了900亿货车贷款支持供应链恢复;刺激内需方面,阶段性减征部分乘用车购置税600亿元,主要支持燃油车消费,预计将有效拉动汽车消费

整体来看,不必担忧稳增长政策力度低于预期。随着疫情的逐步缓解,后续预计将会有更多扩张性的政策推出(地产和防疫针对性的调整,以及基建发力)。强烈的稳增长信号有利于提升投资者的风险偏好,叠加工业生产及供应链的逐步修复,预计将对市场形成有效支撑。

A股

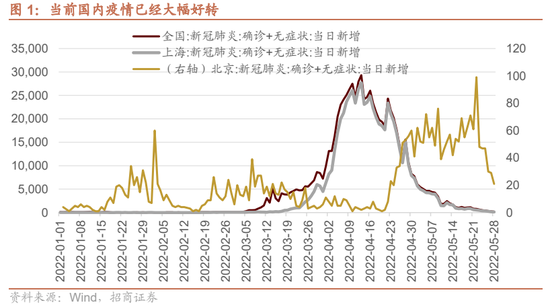

疫情防控现成效,关注制造业修复机会

4月我国经济受到内需下行和疫情冲击导致的制造业停工停产影响,需求面临较大的下行压力。其中,国内制造业受到大宗商品价格上行、停工停产的负面冲击,估值收缩幅度较大。近期,上海新增确诊病例数大幅下行,北京近日也实现社会面清零,预计此次疫情的负面冲击将逐步缓解,制造业预计将逐步推进复工复产。

行业方面,随着未来地产企稳和复工复产的推进,本轮疫情冲击最大的制造业板块(电新、电子和汽车零部件等)在估值修复后有望迎来盈利修复;此外,当前经济增长压力仍存,需要稳增长进一步发力,稳增长政策的发力过程中,基建链和地产链同样值得关注。

港股

港股的反弹取决于内外因素

上周恒生指数微跌0.1%,恒生综指跌0.4%。周一至周四,尽管国内政策持续加力,但在地缘政治因素影响下市场情绪仍然较差,港股市场走弱。周五港股龙头互联网公司业绩发布支撑市场情绪,恒生指数周五跳空大涨。往后看,美股风险可能尚未完全出清,虽然短期加息预期放缓,美股阶段性反弹,但后续加息周期中的美国经济衰退担忧在加剧,美股或面临一定回调风险。同时市场持续观望国内稳增长政策力度以及疫后经济修复的弹性。后续港股能否持续反弹仍需关注美国经济衰退风险、大宗价格、国内稳增长的力度等因素。

美股

关注美国经济的衰退风险

上周美股阶段性反弹,标普500、纳斯达克周度收涨近7%。在业绩方面,部分零售商的强劲业绩报告推升美股走高;在估值方面,10年美债利率回落至2.7%,美联储5月会议纪要没有更加鹰派,加息预期有所放缓。往后看,5月以来标普500指数一度跌至-20%的“技术性熊市”,主要是加息预期快速上升带来的估值压缩,但市场对于美国经济是否会步入衰退仍存分歧。当前美国经济仍存韧性,但随着美联储加息的进一步落地,需求回落或只是时间问题,今年年底到明年美国经济的衰退风险在上升,需要加以关注。

免责声明:本文资料中的信息或所表述意见不构成推荐、要约、要约邀请,也不构成对任何人的投资建议。市场有风险,投资需客观冷静,量力而为。基金、理财产品过往业绩不代表其未来表现,不等于基金、理财产品实际收益,投资须谨慎。