摘 要:

◎国内政策进一步转向稳增长,债市不宜过分悲观,权益机会大

◎可转债前景看好,短期如果由于外部冲击压缩估值,将成为配置的“黄金坑”

◎把握可转债机会,宜先左侧布局稳健类底仓,待估值回调后加仓高弹性成长

正 文:

政策全力稳经济,提升权益机会

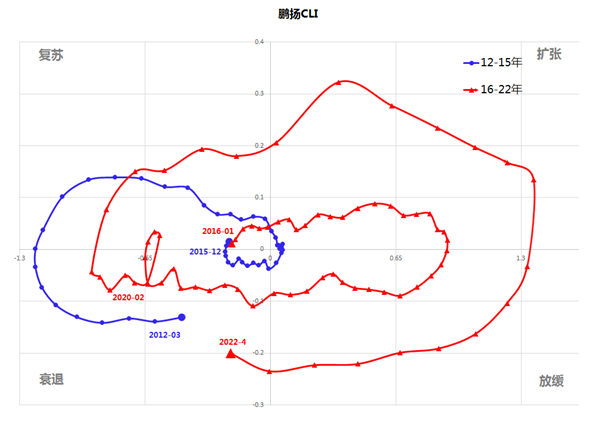

当前,鹏扬基金编制的经济领先指标(CLI)在4月份数据公布后延续下滑,国内经济周期进入高度疲弱区间。一方面,动态清零政策下社会生产、物流和消费活动所受的压力仍在,居民、企业、投资者对经济政策的感知存在高度不确定性。另一方面,房地产面临压力,商品房销售面积同比减少40%以上,信贷扩张动能疲弱。

图1:鹏扬经济领先指标(CLI)在4月份进入高度疲弱区间

资料来源:鹏扬基金

经济下行压力使得我国失业率大幅走高。在美国经济疫情后强势复苏的背景下,国内放松政策的动力明显增加。其中,货币政策中利率汇率双管齐下,压低资金利率水平、引导人民币汇率快速贬值;财政政策方面,大力推行减税降费,但财政发力受卖地收入滑坡的严重制约,后续出台有针对性政策的概率上升。房地产端,政策前期引导基准利率LPR下降并调整了房贷利率浮动下限,但实际房贷利率仍在高位,首付比例调整少、限购政策、预售资金监管、三道红线监管仍未有松动迹象,整体放松力度还比较有限。

结合当前的环境看债券,尽管经济压力比2016年、2020年更大,但10Y国债收益率仍比低点高30bp,主要是市场出于对宽信用与中美利差倒挂的担心。但考虑到汇率快速贬值后资本外流压力减小,叠加宽信用政策仍未起到效果,货币将持续保持宽松。因此,我们认为对债券不宜过分悲观,可以采取“游击战”策略。

低估值背景下权益资产对政策预期敏感度高,投资者可以根据自身需求选择A股或可转债进行配置。我们认为,当前在做好短期风险应对的基础上,整体权益仓位不必过低,但需把握好配置结构。

在行业配置上,围绕通胀、内需成长、稳增长、疫情反转四大主线进行结构布局。对于通胀,短期配置新能源最景气的锂矿,下半年布局传统资源品;对于内需成长,配置不受疫情和外需影响且增长相对最确定的军工板块。在稳增长的主线上,基建是最小阻力方向,重点关注高分红、增长稳、并受益于潜在政策催化的港股建筑央企以及格局稳定、基建需求占比高的防水材料龙头企业。对于疫情反转,我们看好消费和汽车。前者中的免税和白酒疫情恢复反弹弹性大,后者中的优秀零部件企业性价比好,不仅受益于复工复产及需求刺激政策,还有海外车企库存低及新品类的中期成长性。此外我们认为,作为缓解就业压力的纯内需行业,平台经济或迎来政策放松,配置价值也在提高。

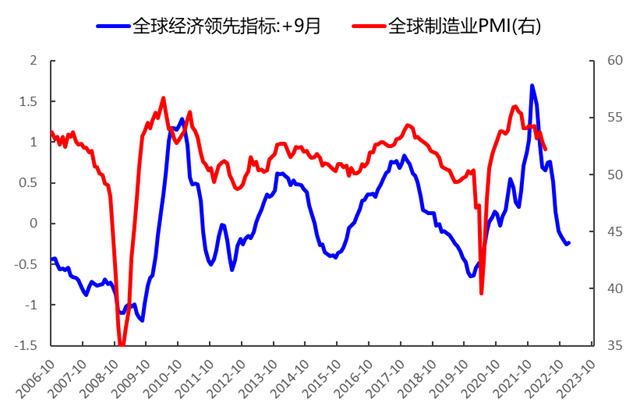

风险应对方面,当前欧美高通胀,各大经济体步入货币财政紧缩阶段,全球经济继续放缓,此背景下,大部分外需型成长行业面临海外需求走弱挤压盈利预期,美债利率上行挤压估值,中期内面临挑战。其次,全球股市情绪接近底部,但仍未触底。待全球需求放缓、能源价格调整、美股盈利预期下调等带来的下跌风险充分释放后,国内权益市场配置机会将进一步提升。

图2:全球制造业PMI大概率会继续下行

资料来源:Wind,鹏扬基金

可转债若出现“黄金坑”,需要提前布局

可转债市场缺乏流动性是困扰着“固收+”基金经理的一个长期问题。当“固收+”产品面临集中赎回时,基金经理不得不抛售大量可转债来维持组合平稳,此时转债由于市场深度较浅而出现系统性估值下行。把握这种性价比很好的“黄金坑”可以有效增厚组合收益,但是转债“黄金坑”出现的时间一般在2-3天,基金经理需要根据现有资金而果断加仓,以主动承担短期波动来换取中期更有利的局势。市场经验来看,每次流动性杀跌后的1个月内,市场都会回到正常的位置,隐含收益往往在5%-10%甚至更高。

从配置时机来看,未来几个月的外部冲击或带来黄金坑机会。未来几个月是内外政策的对冲期,在今年疫情、战争、美联储紧缩等事件的反复冲击下,部分高估的高平价转债不排除在未来一段时间由于外部冲击出现估值下滑,但优质个券的基本面将有望受益于国内更加积极的稳增长政策。因此,投资者提前埋伏,以待黄金坑的出现,是创造较高收益的好方法。

基于指数来看,当中证转债指数在370-380附近会具有较强的保护。目前中证转债指数回弹到400点附近,较年初高点下行约8%;同期正股(可转债指数)跌幅达到18%,转债表现出抗跌属性的同时,大幅被动抬升溢价率,成为高估资产,尤其是转股溢价率远超纯债溢价率。市场存量转债的平均价格在135-140元,由于银行等偏债型大盘转债难以在短期内出现超过5%的跌幅,如果转债估值回到合意区间,高位转债需下跌25%-30%,此时转债指数预计下行10%左右。因此,当中证转债指数回落到370-380附近,继续下行的空间比较有限。

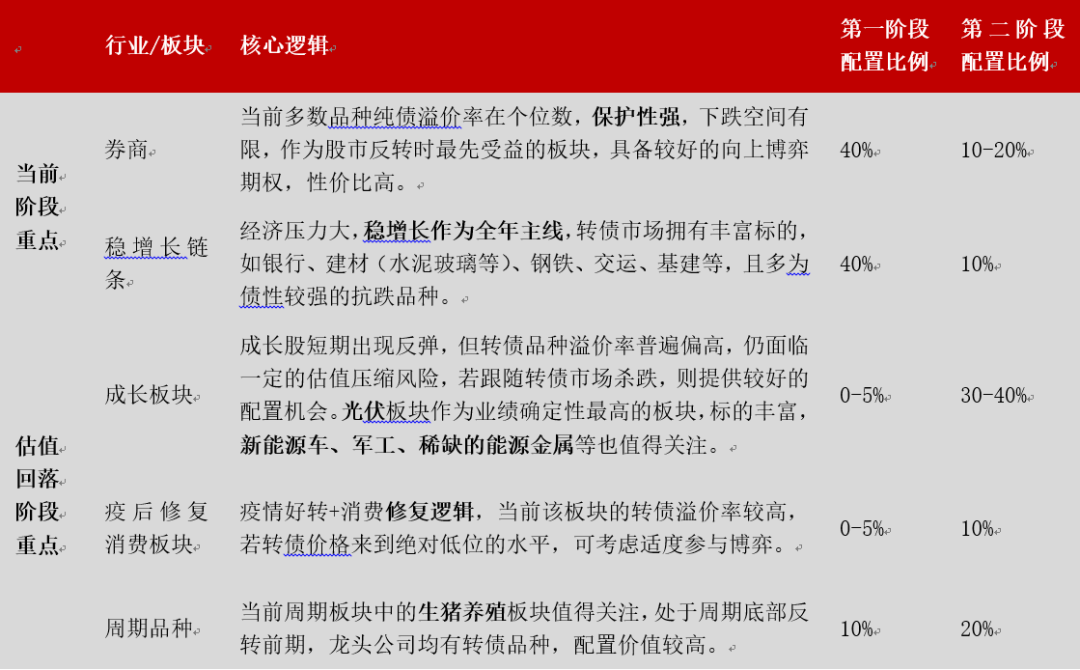

基于上述判断,我们的转债配置思路大体分为两个阶段:一是当前位置以防守策略为主,选择稳健类底仓,二是随着整体估值风险的释放,逐步加仓成长类品种,贡献业绩弹性。具体而言,

第一阶段:中性偏低仓位+稳健抗跌品种

1、券商转债,债底保护性强,具备股市反弹的期权,性价比高,底仓配置;

2、稳增长链条,以银行、建材、钢铁、交运、基建为主,多为偏债属性,抗跌效果好;

第二阶段:逐步加仓至合意仓位+高弹性品种

1、成长板块,该阶段的配置重点,主要对应赛道股,如新能源车、光伏风电、军工等;

2、疫后修复消费板块,如家居、家电等;

3、周期品种,如生猪养殖及上下游板块等。

表1:可转债部分在不同阶段和行业之间的配比

资料来源:鹏扬基金

好 基 分 享

1

固收旗舰鹏扬基金代表债券基金:鹏扬双利一级债基(A类005451 / C类005452),固收打底、可转债及国债期货双增强,攻守兼备,稳健增值。

鹏扬双利混合一级债基,是鹏扬基金成立最早的公募债券基金之一。由鹏扬基金总经理助理,固定收益总监,拥有12年证券投资研究经验的王华亲自管理。成立以来,鹏扬取得了较好的绝对收益水平。鹏扬双利投资策略多元,可投资国债、政金债等利率品种,也可投资公司债、企业债等信用品种,还可重点通过可转债交易增厚收益,以及国债期货灵活套保,对冲久期风险。此外,鹏扬双利严格控制风险,信用债坚决不做信用下沉,严控信用风险。通过国债期货等衍生品灵活对冲久期,防范利率风险。展望未来,鹏扬双利致力于打造为鹏扬基金稳健一级债基,在回撤可控的基础上,通过适当增加稳健型可转债仓位,进一步提升组合收益水平。

2

鹏扬添利增强二级债基(A类006832 / C类006833),固收打底,股票转债灵活配置,叠加多样机会,追求绝对收益。

鹏扬添利二级债基亦由鹏扬基金总经理助理,固定收益总监王华亲自管理。王华具备深厚的宏观研究、流动性分析功底,擅长多策略投资,通过鹏扬基金自上而下的宏观大类资产配置框架,动态调整股债大类配置,风格稳健,注重风险控制。成立以来,鹏扬添利通过权益和可转债的灵活组合,在不同市场环境下为组合带来超额收益。展望未来,鹏扬添利将进一步通过股票与可转债的灵活调整,适当提升组合进攻属性,获取绝对收益,严格控制回撤。