热点栏目

热点栏目 三棵树是以墙面涂料为核心产品,致力于为消费者提供健康产品的国内领先的涂料生产企业。公司主营业务为建筑涂料(墙面涂料)、防水材料、地坪材料、木器涂料、保温材料及保温一体化板、基辅材的研发、生产和销售。

其中墙面涂料是公司最主要的业务,墙面涂料可分为面向以家庭消费者为主的家装墙面涂料和面向以地产公司、建筑工程公司等企业为主的工程墙面涂料。

家装墙面涂料主要用于家庭住宅、学校、医院、酒店等建筑的内墙装修装饰,主要产品有鲜呼吸空气净化漆、BB 漆、儿童健康宝、鲜呼吸净味全效、360 多效抗菌抗病毒、360 抗甲醛、净味 360 抗菌等;

工程墙面涂料主要在建筑施工过程中用于建筑内外墙涂装,主要产品有花岗岩涂料、质感涂料、外墙弹性涂料、真石漆等。防水材料多使用在屋面、地下建筑、建筑物的地下部分和需防水的内室和储水构筑物等。

此外目前公司的防水材料也在快速成长,也是公司增长的重要驱动力。公司的防水材料主要分为防水卷材和防水涂料两大系列,更好地满足了建筑外形复杂和变截面工程防水的需求。其中,防水卷材产品分为高分子防水卷材、改性沥青防水卷材、自粘防水卷材等;防水涂料产品主要分为聚合物水泥防水涂料、聚氨酯防水涂料、水性防水涂料等。

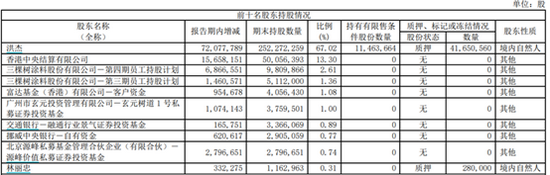

股权结构方面,公司股权结构高度集中,公司股权主要集中在大股东、公司实控人洪杰和公司员工持股计划手中,其中洪杰持股占比67.02%,质押4165万股,占其所持有股份的16.5%。公司员工第三期和第四期持股计划分别持有公司股份的1.36%和2.61%。此外,富达基金和挪威央行等知名海外机构投资者亦是公司重要股东。

涂料产品高端化战略或遇阻 扣非净利润同比大减81.73%

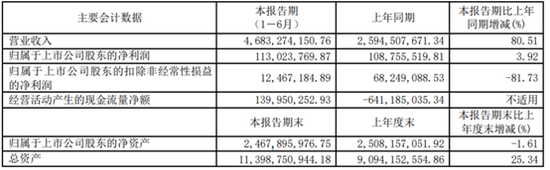

7月30日,三棵树公布半年报。报告期内,公司营业收入为46.8亿,较上年同期增加20.9亿元,同比增长80.51%,营收继续快速增长;报告期内,公司现金流有所改善,公司经营活动产生的现金流量净额较上年同期增加7.8亿元至1.4亿,公司称主要是本期收到客户货款增加及应付账期延长所致。

不过虽然公司营收持续增长且现金流有所改善,但是公司却出现了明显的增收不增利现象。报告期内,公司归属于上市公司股东的净利润为1.13亿,同比微增长3.92%,不过细看公司报表会发现本期非经常性损益项目和金额即高达1亿元,其中政府补助即9039万。

与之相对应的是,公司半年度扣除非经常性损益的净利润仅为1246.7万,较上年同期减少5578.19万元,同比减少81.73%,公司称主要是公司本期原材料价格大幅上涨,成本上升,公司产品涨价滞后所致。而且报告期内,人员同比增长51.51%,也对公司净利率造成较大的影响。对此,公司称已经提高产品价格,开展降本控费工作,未来净利率水平将逐步提升。

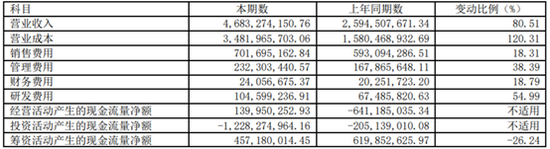

从公司相关会计科目也可以看出,原材料价格大幅上涨、成本上升和人员同比增长较多也导致了公司营业成本明显大增120.31%、公司管理费用同比增长38.39%。不过公司表示营业成本变动原因不光是是营业收入增加及原材料涨价导致对应的成本增加,本期运输费在营业成本中列示增加也是公司营业成本大增的重要原因。

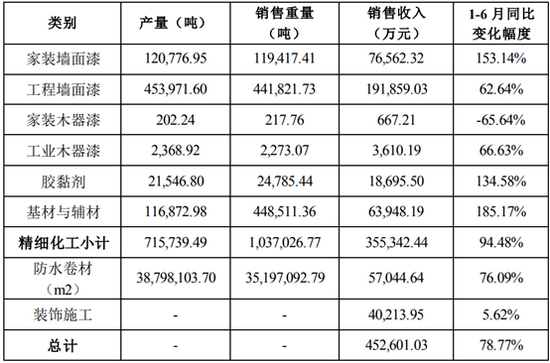

更具体的,查阅三棵树2021年1-6月主要经营数据公告,可以看到,公司业绩增速最快的业务分别是:基材与辅料、家装墙面漆、胶黏剂和防水卷材。

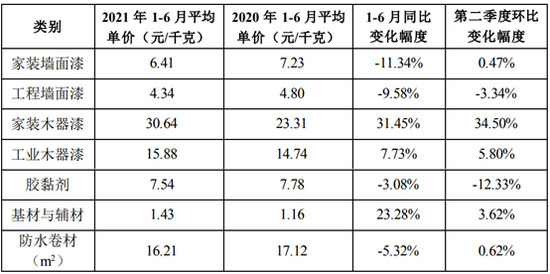

再看公司单价变动,会发现如公司所言,除了营收占比不大的家装木器漆、工业木器漆和基材与辅料单价有所上涨之外,公司其余主营业务单价都有所下降。“公司产品涨价滞后”的说法是成立的。

但是具体明细显示,公司家装墙面漆、胶黏剂、防水卷材等主要产品不仅仅是涨价滞后,更是单价同比下降。

公司对此解释称:1、家装墙面漆、胶黏剂、防水卷材单价同比下降的原因是产品结构发生变化。2、工程墙面漆单价同比下降的原因是2020 年下半年策略性定价的价格延续。3、基材与辅材、家装木器漆、工业木器漆单价同比上升的原因是产品结构发生变化。

也就是说,公司目前在家装墙面漆、胶黏剂、防水卷材领域中,可能低端产品的增速高于高端产品,故产品结构发生变化引起家装墙面漆、胶黏剂、防水卷材单价同比下降。值得注意的是,这跟公司反复强调的“公司坚定不移推行高端零售战略、差异化发展,以直营门店拉动高端零售转型”的战略显然有些相悖,显示出公司高端化进展还是存在一定的阻力,对此,投资者或需保持高度关注。此外,工程墙面漆单价同比下降是公司既定战略,通过低价抢占市场份额。

此外,公司中报亦称公司零售端2021年上半年收入11.41亿元,同比增长120%。在家装内墙涂料业务方面,公司精耕渠道,并在大力发展新经销商客户的同时不断探索公司零售转型新模式。报告期内,公司坚定不移推行高端零售战略、差异化发展,以直营门店拉动高端零售转型,开设艺术漆体验店共107家,家居大卖场旗舰店共35家。

2021年上半年,公司在稳固三、四线城市江湖地位的基础上,持续加快一、二线城市及美丽乡村的业务布局。截至报告期末,得益于国家政策推动,全面推进乡村振兴以及村改项目蓬勃发展,公司美丽乡村业务发展势头较为迅猛,现有客户1518家,其中上半年新招商客户434家,同比增长64%。上半年美丽乡村业务收入1.50亿元,同比增长 125.28%。

考虑到公司还称报告期内人员同比增长51.51%,也对公司净利率造成较大的影响。那么公司本期利润的承压也有可能是公司自营战略导致的成本前置导致的。未来随着成本前置逐渐拉动公司营收进一步增长,可能会对公司影响持续减弱。同时,尽管公司美丽乡村业务收入同比增长速度较快,但是业务收入绝对值仅为1.5亿,目前对公司影响较小。

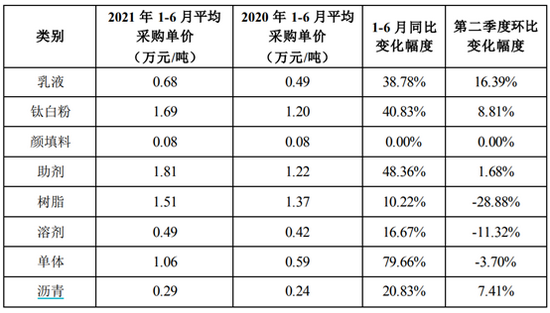

同时,公司本期原材料价格大幅上涨,成本上升亦是公司扣非净利润承压的重要原因,公司主要采购原材料的价格明细显示,目前公司主要的原材料包括乳液、钛白粉、助剂 、溶剂 、单体、沥青均大幅上涨。公司称单体采购单价的上升主要源于醋酸乙烯、TDI的价格上升影响。

公司还表示各类化工原料及包装物成本占公司主营业务成本的比例较高。如果原材料市场价格大幅上涨,公司不能把原材料价格波动的风险及时转移到下游客户,会存在因材料价格上涨带来的主营业务成本增加、业绩下滑的风险。

目前公司的应对措施为:公司将进一步加强原材料价格变动趋势分析,合理采取原材料储备以应对短期价格波动带来的成本上升风险。此外,随着公司品牌知名度和对经销商盈利能力的增强,公司对下游客户的议价能力逐步提升,公司将根据上游原材料价格变动幅度,适当的通过产品涨价等方式合理转移成本上涨压力。

此外,公司还表示公司信息工作坚定落实推进“上云、用数、赋智”行动,加快产业数字化转型,培养新的经济增长点。报告期内,公司围绕“数据重构商业,流量改写未来”的美好愿景,以降本增效、提升用户体验与粘性、赋能创新与变革、优化技术框架与流程规范为目的,开展了中台建设,数字化营销和智能制造三大攻坚战。在销售端重构业务平台底座,孵化三棵树数字化生态,探索新的经济增长模式。

在生产端,以工业4.0为标准,完善可视化、透明化的订单交付闭环,打造三棵树特色的无人工厂。通过标准化的系统实施模板,实现三个月内对并购子公司的全面系统覆盖,为三棵树高速高质量发展提供强有力的信息支持。

而且目前公司引进世界领先的实验分析测试设备,如扫描电子显微镜、等离子耦合光谱仪、红外光谱仪、粒径测试仪、分光光度仪、气相色谱质谱仪、液相色谱仪等,并拥有恒温恒湿实验室、微生物检测实验室,是国内实验检测设备最为齐全的涂料厂家之一。

公司持续在数字化的投入、生产端工业4.0的投入和引进世界领先的实验分析测试设备,与之对应的,本期公司研发费用1.05亿,同比增长55%,研发投入亦保持高速增长,可能也是影响公司利润承压的重要原因。

资产负债表质量有恶化风险 公司负债率走高至76.14%

查阅三棵树2021年1-6月主要经营数据公告,可以看到,公司业绩占比最高的业务是工程墙面漆,上半年同比增长63%至19.2亿,占公司整体营业收入的比例为41%左右。

报告期内,公司第十次蝉联“中国房地产 500 强首选供应商品牌”,并与国内 10 强地产签署了战略合作协议或建立了合作伙伴关系,其他百强地产中公司产品占比稳步提升,发展势头良好,小B渠道建设日益完善。截止报告期末,公司小B渠道客户数量约11000家,其中上半年新增客户4253家。

同时公司称工程墙面漆单价同比下降的原因是2020 年下半年策略性定价的价格延续,因此公司的工程业务一方面占比较高,但是面临的竞争可能日益激烈,导致公司选择降价抢占市场份额。

与此同时,工程业务在有较低价值量的同时,可能也蕴含着较大风险,事实上,三棵树6月28日发布的《关于三棵树涂料股份有限公司 2021年度非公开发行股票申请文件反馈意见的回复报告(修订稿)》,就其“拟非公开发行股票募集资金37亿元”回复证监会的反馈意见。在“公司针对应收票据逾期的坏账准备计提情况”板块,三棵树称,2021年第一季度,因个别大型地产商资金周转困难,公司应收票据出现逾期情形,截至2021年3月末,公司应收票据逾期金额共计5363.72万元。其中,中国恒大逾期票据金额5137.06万元,截至2021年5月31日偿还金额225.12万元,中国恒大逾期的票据占其总逾期票据金额的95.77%;华夏幸福逾期票据金额148.44万元,截至2021年5月31日偿还金额60万元。

公司也明显看到了房地产链上工程业务的风险,公司称:公司主要产品用于各类建筑内外墙的墙面涂装,主要客户为地产商、建筑工程公司及家庭装修客户。自2010年以来,为了抑制房价上涨过快,国家相继出台各类房地产调控政策,资金面从宽松走向中性,信用收紧叠加房地产行业“三道红线”政策,预计将加剧房地产行业资金压力、致使房地产行业增速放缓,并传导至上游涂料企业,可能使公司的产品需求随之下降,公司存在业绩下滑的风险。

查阅公司资产负债表,公司应收票据及应收账款合计38.45亿,占当期营业收入的82%。与2020年中报相比,同比大增62.17%,其中应收票据仅增长7.7%,但是应收账款大增77%。

对于应收账款回收风险,公司称近年来,公司的工程墙面涂料销售收入金额持续增长,而产品的客户主要为大型房地产开发商,单一客户采购规模较大。公司按照房地产开发行业采购特点制定了工程墙面涂料客户信用政策,给予该类客户较高的信用额度和较长的信用账期。如果该类客户受房地产行业波动出现经营困难,公司将面临应收账款无法及时回收的风险,对公司业绩产生不利影响。

且公司已制定了严格的客户授信评估流程和制度,合理评估客户偿债能力,减少坏账发生的风险。此外,公司进一步加强了销售回款管理,对销售队伍强化回款考核,提高客户回款及时率。

与之对应的,中报显示,公司应收账款坏账准备余额为2.37亿。考虑到公司工程业务持续高增,未来公司可能有一定的坏账风险。

同时公司存货较2020年中报大增109.54%至7.78亿,公司存货和应收账款的持续高增亦显示公司资产负债表质量有恶化风险。

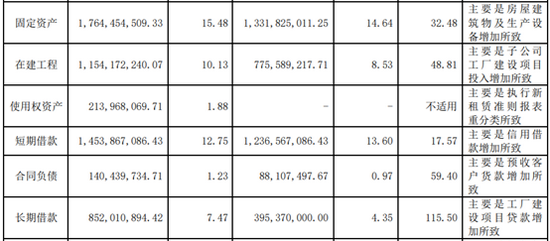

值得注意的是公司同期的经营策略亦保持扩张态势,公司在建工程较2020年中报增长160.98%至11.54亿,公司商誉较2020年中报增长271.71%,公司亦保持较高速的自建新产能及对外并购。

在工程业务持续推高公司应收账款,并挤压公司现金流的同时,公司依然保持高强度扩张,亦导致公司资产负债率持续走高,2019年中报、2020年中报及2021年中报,公司总负债分别为29.92亿、44.78亿和86.79亿,负债率分别为66.71%、70.72%和76.14%。公司杠杆率逐渐走高,抵御风险能力逐渐减弱。

更重要的是,查阅公司主要负债明细,会发现公司主要债务构成为公司应付票据、应付账款和长期债务,其中公司应付票据为13.52亿,同比2020年中报大增153.54%;公司应付账款36.35亿,同比2020年中报大增151.39%;公司长期借款为8.52亿,同比2020年中报大增327.14%。

考虑到未来公司工程业务产生的应收账款及票据可能有一定的坏账风险,同时公司对上游供应链伙伴应付账款和票据余额绝对值的巨大,公司财务稳健性或尤其值得投资者跟踪关注。

在一份调研纪要中,公司也表示:对供应商这一端,账期是延长的,因为我们规模越来越大,我们也会让他们考虑应对地产的一些风险,因此账期有所延长。我们会有一些金融工具(比如供应链金融)来协助他们直接变现。

有投资者提问称:今年上半年对整个供应商的账期放长了,可能也会借助一些第三方的融资去帮他们解决还款的问题,这一块具体是怎么操作的?

公司回答称:与银行进行供应商融资合作,额度、账期会拉长,银行会愿意给他们贷款,贷款利率也不高,在4-5个点。融资成本正常情况下是他们出,不需要担保,额外要求延长的时候,我们会替他们垫一部分利息。

牛市来了?如何快速上车,金牌投顾服务免费送>>