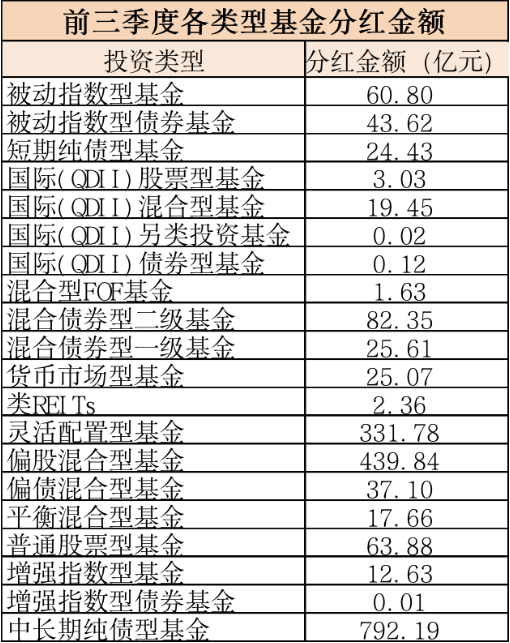

来源:粤开证券研究院

大势研判:类滞胀下的行业资产配置策略

(一)大势研判:宜均衡配置

从基本面来看,9月经济数据超预期走弱,制造业PMI时隔18个月再次回落至荣枯线下方,表明当前制造业景气度有所回落。结合7-8月的经济数据来看,预计三季度GDP增速很可能在5%左右。国内原材料价格再度大幅上涨、推升中下游行业成本。因此,当前经济下行压力较大,PPI持续高位,市场呈现出“能源类商品>上游资源股>整体指数>经济”的特征,宏观经济呈类滞胀特征显著。

从政策面来看,一方面,政治局会议已经注意到了经济下行压力,并提出“统筹做好今明两年宏观政策衔接”。政策层面可能推出更多的稳增长政策,保持经济运行在合理区间。另一方面,中美关系或有所缓和,孟晚舟归国事件、美国高层表示无意遏制中国发展不搞“新冷战”以及10月4日美国贸易代表表示将启动新一轮针对性的关税豁免程序等等动作表明了当前中美关系或有所缓和,有助于提振市场风险偏好。

从流动性来看,三季度央行货币政策委员会例会提出“增强信贷总量增长的稳定性”、“坚持把服务实体经济放到更加突出的位置”,经济下行压力加大,跨周期调节政策或将加速,不排除央行进一步运用降准和再贷款等货币工具的可能性,货币政策边际宽松预期有望延续。

展望后市,我们认为当前经济下行压力加大,制造业景气度有所回落,但消费服务温和复苏,整体PPI持续高位,宏观经济呈类滞胀特征显著。政策面跨周期调节政策或将加速,货币政策边际宽松预期有望延续叠加中美关系有所缓和,有助于提振市场风险偏好。配置方向上,均衡配置,关注几条主线:

主线一:温和复苏的消费。据飞猪数据,10月1日至10月3日,飞猪门票出票量同比去年劲增超100%。乡村民宿订单量比上月增长超560%,高星级酒店订单量比上月增长380%。此外,大麦数据显示,国庆档全国演出观演人次较春节档提升了4倍。灯塔专业版数据显示,截至2021年10月4日,国庆档累计票房25.72亿元,高于去年同期。叠加中美贸易摩擦缓和,有利于吸引外资加速流入,以食品饮料和医药生物为代表的大消费板块历来是北上资金的偏好板块。我们认为在基本面温和复苏以及资金边际流入的提振下,可以关注前期回调较多、盈利与估值匹配度较好的大消费板块的投资机会。

主线二:前期回调的热门赛道。9月新能源汽车销量持续亮眼,在汽车销量下滑的背景下,行业继续保持高速增长。比亚迪9月新能源汽车销量达到7万辆,同比大增276.4%;蔚来交付10628辆,连续6个季度正增长;小鹏汽车交付10412辆,首次突破万辆,理想汽车交付7094辆。我们认为资金对热门板块(以新能源发电、新能源汽车为代表)的追逐热情既符合国家大势所趋、也有产业链维持高景气度的数据支撑,相关热门板块的投资逻辑与长期趋势没有发生变化,经过前期大幅调整的高景气方向仍可以继续关注。

主线三:财富管理转型领先的优质券商。近期北交所设立加速推进,新三板投资门槛下调,在资本市场深化改革持续和证券公司业务转型升级内外双轮驱动之下,行业长期发展向好。低估值叠加近期市场交投活跃,可持续关注财富管理转型领先的证券公司。

(二)能耗“双控”下行业和投资影响几何

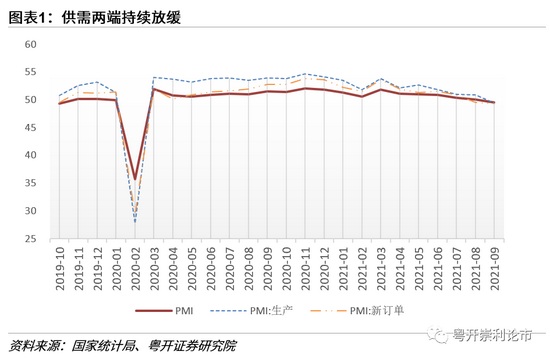

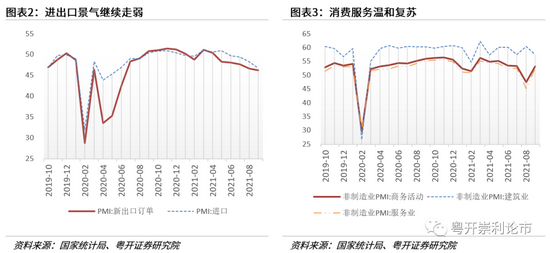

9月,经济数据超预期走弱,制造业PMI录得49.6%,时隔18个月再次回落至荣枯线下方,表明当前制造业景气度有所回落。从分项数据来看,供需两端持续放缓。9月,在能耗“双控”压力以及多地限产限电的情况下,制造业旺季不旺,生产指数大幅下降1.4个百分点至49.5%,并已连续4个月回落,我们认为生产指数的大幅下行也是拖累9月PMI疲软的主要因素。PMI新订单指数环比回落0.3个百分点至为49.3%,当前制造业供需求两端持续放缓。行业来看,石油煤炭及其他燃料加工、化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工等高耗能行业指数均低于45.0%,放缓幅度较大。

国庆假期期间,欧洲油气大涨。在OPEC+仍维持40万桶/日的增产力度不变的背景下,全球“能源荒”加速发酵,油价、天然气价格的持续走高,也将对通胀形成较大的上行压力。叠加美国9月ADP就业人数超预期,美联储缩减QE已箭在弦上,市场预期最早或于11月宣布Taper。

国内方面,原材料价格再度大幅上涨、推升中下游行业成本,制造业呈现主动降库存态势。国内大宗商品价格普涨,9月动力煤/焦煤/焦炭/螺纹钢价格涨幅分别达到60.7%/33.7%/12.6%/7.0%,有色和化工品价格涨幅亦较为显著。这其中有降耗“双控”等供给端政策的约束,也有短期需求强度高的原因,我们预计大宗商品价格仍将维持高位一段时间运行,带动PPI持续维持高位。

当前经济下行压力较大,PPI持续高位,市场呈现出“能源类商品>上游资源股>整体指数>经济”的特征,宏观经济呈类滞胀特征显著。

能耗“双控”下,高耗能行业面临影响较大。具体到行业来看:

1、动力煤、焦煤/焦炭等:限电限产或将削减部分煤炭需求,以及国家出手“保供”增加煤炭供给,因此动力煤、焦煤/焦炭的价格或将得到一定程度的控制。

2、钢铁、电解铝等:以钢铁、电解铝为代表的高耗能企业将继续受到能耗“双控”的影响,在行业淘汰落后产能的背景下,高耗能行业供给减少或将致使价格维持高位。

3、化工产品:部分化工行业亦属于高耗能企业,限产限电将对化工产品的供需端同时产生影响,预计化工产品价格将相对强势,但业务量预计将面临一定缩减,对业绩产生不确定性。

风险提示:政策执行不及预期、经济恢复不及预期、疫情防控不及预期

一、能耗“双控”下行业和投资影响几何

(一)国内宏观经济呈类滞胀形态

9月,经济数据超预期走弱,制造业PMI录得49.6%,时隔18个月再次回落至荣枯线下方,表明当前制造业景气度有所回落。

从分项数据来看,供需两端持续放缓。9月,在能耗“双控”压力以及多地限产限电的情况下,制造业旺季不旺,生产指数大幅下降1.4个百分点至49.5%,并已连续4个月回落,我们认为生产指数的大幅下行也是拖累9月PMI疲软的主要因素。PMI新订单指数环比回落0.3个百分点至为49.3%,当前制造业供需求两端持续放缓。

行业来看,石油煤炭及其他燃料加工、化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工等高耗能行业指数均低于45.0%,放缓幅度较大。

进出口景气度继续走弱。9月新出口订单指数和进口指数分别录得46.2%和46.8%,环比分别下降0.5和1.5个百分点,外内需存在边际减弱迹象。

消费服务温和复苏。受到疫情扰动减缓以及中秋假期影响,服务业PMI温和复苏,环比上升7.2个百分点至52.4%。整体来看,9月虽有回升,但考虑到今年8月服务业PMI处于极低水平,9月的回升显得较为温和。

9月PMI数据超预期走弱显示当前经济下行压力较大,结合7-8月的经济数据来看,预计三季度GDP增速很可能在5%左右,PPI持续高位,宏观经济呈类滞胀形态。

(二)国内外能源通胀时

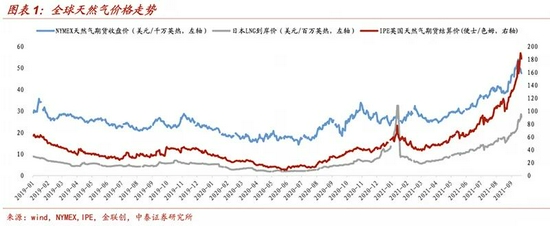

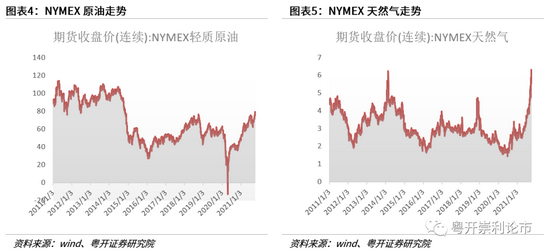

当前国外是缺油缺气,国内则是缺煤缺电。国庆假期期间,欧洲油气大涨。在OPEC+仍维持40万桶/日的增产力度不变的背景下,全球“能源荒”加速发酵,NYMEX原油一度接近突破80美元/桶,刷新2014年10月以来的高位,布伦特原油突破83美元/桶,续刷2018年10月以来新高。

NYMEX天然气盘中再次刷新6.466美元的超十年历史高位,天然气的大涨主要是源于供需失衡,据欧洲天然气基础设施组织(GIE)数据,今年9月底,欧洲天然气库存仅为总储存能力的75%,远不及近5年的同期平均值(89%)。需求端,根据IEA的数据,到2024年,天然气需求预计将比新冠疫情前增长7%。

此外,油价、天然气价格的持续走高,也将对通胀形成较大的上行压力。叠加美国9月ADP就业人数增加56.8万人,高于预期的43万人,美联储缩减QE已箭在弦上,市场预期最早或于11月宣布Taper。

国内方面,原材料价格再度大幅上涨、推升中下游行业成本,制造业呈现主动降库存态势。根据国家统计局数据显示,石油煤炭及其他燃料加工、化学原料及化学制品、非金属矿物制品等行业原材料购进价格指数均位于69.0%及以上高位区间,表明原材料采购价格涨幅较大。

国内大宗商品价格普涨,9月动力煤/焦煤/焦炭/螺纹钢价格涨幅分别达到60.7%/33.7%/12.6%/7.0%,有色和化工品价格涨幅亦较为显著。这其中有降耗“双控”等供给端政策的约束,也有短期需求强度高的原因,我们预计大宗商品价格仍将维持高位一段时间运行,带动PPI持续维持高位。

当前经济下行压力较大,PPI持续高位,市场呈现出“能源类商品>上游资源股>整体指数>经济”的特征,宏观经济呈类滞胀特征显著。

(三)行业和投资影响几何

9月29日,发改委经济运行调节局负责同志表示,为应对近期能源供需偏紧的问题,发改委多措并举加强供需调节。重点从六方面采取措施,一是多渠道增加能源保供资源,二是发挥好中长期合同“压舱石”作用,三是进一步做好有序用能工作,四是发挥好能源储备和应急保障能力的重要作用,五是合理疏导用能成本,六是有效控制不合理能源需求。

我们认为多措并举有助于边际缓解能源压力,但是考虑到冬季将迎用电高峰且电力供需失衡的问题短期仍将存在,居民用电将有保障,工业用电或将施行继续限产限电或推行有序用电、提高电价等措施,高耗能行业面临影响较大。具体到行业来看:

1、动力煤、焦煤/焦炭等:限电限产或将削减部分煤炭需求,以及国家出手“保供”增加煤炭供给,因此动力煤、焦煤/焦炭的价格或将得到一定程度的控制。

2、钢铁、电解铝等:以钢铁、电解铝为代表的高耗能企业将继续受到能耗“双控”的影响,在行业淘汰落后产能的背景下,高耗能行业供给减少或将致使价格维持高位。

3、化工产品:部分化工行业亦属于高耗能企业,限产限电将对化工产品的供需端同时产生影响,预计化工产品价格将相对强势,但业务量预计将面临一定缩减,对业绩产生不确定性。

二、大势研判:类滞胀下保持均衡配置

从基本面来看,9月经济数据超预期走弱,制造业PMI时隔18个月再次回落至荣枯线下方,表明当前制造业景气度有所回落。结合7-8月的经济数据来看,预计三季度GDP增速很可能在5%左右。国内原材料价格再度大幅上涨、推升中下游行业成本。因此,当前经济下行压力较大,PPI持续高位,市场呈现出“能源类商品>上游资源股>整体指数>经济”的特征,宏观经济呈类滞胀特征显著。

从政策面来看,一方面,政治局会议已经注意到了经济下行压力,并提出“统筹做好今明两年宏观政策衔接”。政策层面可能推出更多的稳增长政策,保持经济运行在合理区间。另一方面,中美关系或有所缓和,孟晚舟归国事件、美国高层表示无意遏制中国发展不搞“新冷战”以及10月4日美国贸易代表表示将启动新一轮针对性的关税豁免程序等等动作表明了当前中美关系或有所缓和,有助于提振市场风险偏好。

从流动性来看,三季度央行货币政策委员会例会提出“增强信贷总量增长的稳定性”、“坚持把服务实体经济放到更加突出的位置”,经济下行压力加大,跨周期调节政策或将加速,不排除央行进一步运用降准和再贷款等货币工具的可能性,货币政策边际宽松预期有望延续。

展望后市,我们认为当前经济下行压力加大,制造业景气度有所回落,但消费服务温和复苏,整体PPI持续高位,宏观经济呈类滞胀特征显著。政策面跨周期调节政策或将加速,货币政策边际宽松预期有望延续叠加中美关系有所缓和,有助于提振市场风险偏好。配置方向上,均衡配置,关注几条主线:

主线一:温和复苏的消费。

据飞猪数据,10月1日至10月3日,飞猪门票出票量同比去年劲增超100%。乡村民宿订单量比上月增长超560%,高星级酒店订单量比上月增长380%。此外,大麦数据显示,国庆档全国演出观演人次较春节档提升了4倍。灯塔专业版数据显示,截至2021年10月4日,国庆档累计票房25.72亿元,高于去年同期。叠加中美贸易摩擦缓和,有利于吸引外资加速流入,以食品饮料和医药生物为代表的大消费板块历来是北上资金的偏好板块。我们认为在基本面温和复苏以及资金边际流入的提振下,可以关注前期回调较多、盈利与估值匹配度较好的大消费板块的投资机会。

主线二:前期回调的热门赛道。

9月新能源汽车销量持续亮眼,在汽车销量下滑的背景下,行业继续保持高速增长。比亚迪9月新能源汽车销量达到7万辆,同比大增276.4%;蔚来交付10628辆,连续6个季度正增长;小鹏汽车交付10412辆,首次突破万辆,理想汽车交付7094辆。我们认为资金对热门板块(以新能源发电、新能源汽车为代表)的追逐热情既符合国家大势所趋、也有产业链维持高景气度的数据支撑,相关热门板块的投资逻辑与长期趋势没有发生变化,经过前期大幅调整的高景气方向仍可以继续关注。

主线三:财富管理转型领先的优质券商。

近期北交所设立加速推进,新三板投资门槛下调,在资本市场深化改革持续和证券公司业务转型升级内外双轮驱动之下,行业长期发展向好。低估值叠加近期市场交投活跃,可持续关注财富管理转型领先的证券公司。

三、节前A股&假期海外市场回顾

(一)节前国内市场情况

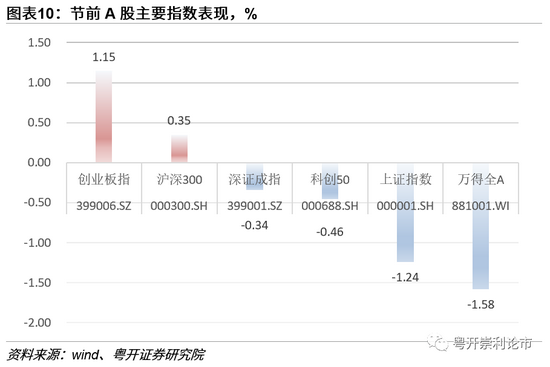

节前A股市场维持震荡。上证指数周跌1.24%,深证成指周跌0.34%,创业板指周涨1.15%。盘面上,行业板块轮动较快,食品饮料、休闲服务、农林牧渔等大消费板块表现较好,钢铁、有色金属、化工板块表现欠佳。

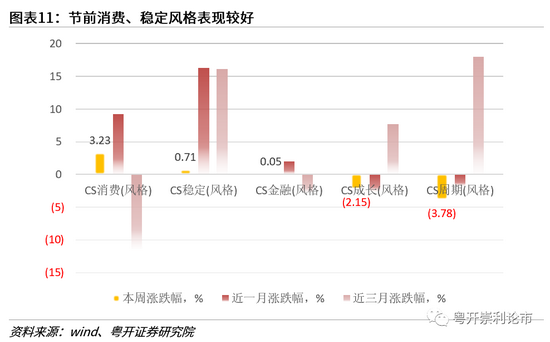

节前消费、稳定风格指数表现较好。消费风格周涨3.23%,稳定风格周涨0.71%,金融风格周涨0.05%,成长风格周跌2.15%,周期风格周跌3.78%。

(二)假期海外市场情况

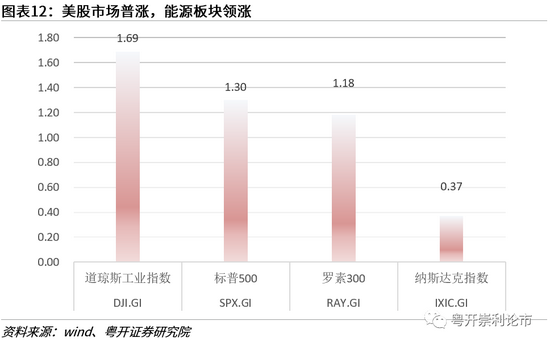

美股市场普涨,能源板块领涨。假期期间(10.1-10.6),道琼斯工业指数收涨1.69%,标普500指数收涨1.30%,纳斯达克指数收涨0.37%。具体到行业来看,能源、金融、公用事业、工业板块涨幅居前。

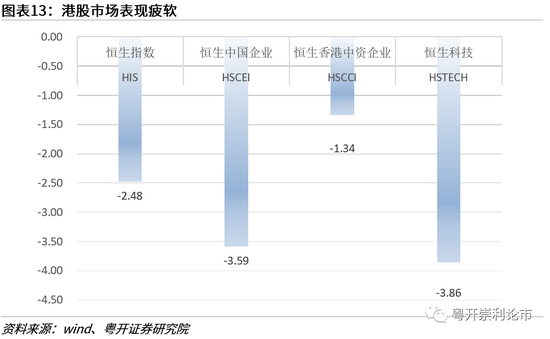

港股市场表现疲软,但今日科网股强势反弹。假期期间(10.1-10.6),恒生指数收跌2.48%,恒生中国企业指数收跌3.59%,恒生香港中资企业指数收跌1.34%,恒生科技指数收跌3.86%。但今日科网股出现强势反弹,大涨超5%,此外,资讯科技、医疗保健、地产建筑行业涨幅居前。

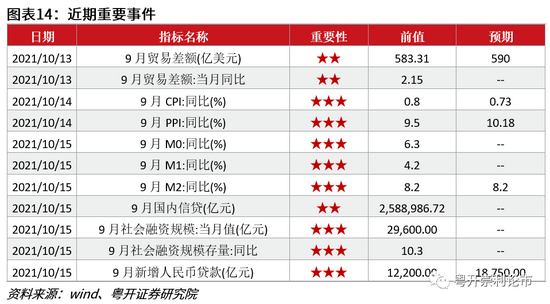

四、近期重要事件一览

五、风险提示

政策执行不及预期、经济恢复不及预期、疫情防控不及预期

北京证券交易所来了,如何开户>>