从广州回上海的航班上,看了一部老电影,这部电影改编自小说《MONEYBALL》,中文译作点球成金,是真人真事。电影讲述的是奥克兰运动家队总经理比利在资源不足的情景下,通过科学统计的方法选取那些被低估的棒球手组成一支不被看好的球队而后创造历史记录的体育励志故事。

影片中,比利正处于中年危机,44岁,高中学历,前妻重组家庭,球队表现不理想,辛苦培养的明星球员被其他知名球队用高薪挖走。他尝试向老板请求更多资源,但老板表示,你应该用有限的资源做好你的工作。可是,传统的球队组建中,都是花重金去买那些各种数据指标都好的明星球员,没有资源,又想成绩好,岂不是巧妇难为无米之炊?一个偶然的机会,他发现了通过计算球员的各项数据并整合到模型,可以在有限的资源下提升整个球队的胜率,于是,他力排众议,改变了传统组建球队的方法,用有限的资源创造了一个20连胜的历史记录。

本人对棒球一无所知,但还是津津有味看完了全片,因为电影里一出现电脑屏幕中闪烁着各种数据的画面,就会出现职业本能的条件反射,这不就是量化模型吗?只是把证券数据换成了球员数据。传统的组建球队方式类似基本面选股,通过主观判断球员的基本面(力量、速度、形体、攻击力、防守力等)来选取最有潜力的运动员,明星球员即是白马股(基本面好),而比利组建球队的方法就是形象的量化选股,将所有数据整合到模型里,构建能长期跑赢基准的组合。但量化投资和量化选球员的差别是,股票投资的门槛较低,无论产品规模多小都可以组建一个胜率相对更高的组合。

国内很多人对于量化投资的理解还停留在“黑箱子”的印象,其实它起源于60年代的美国,现已成为美国的主流投资方式之一。中国的量化投资大概从2010年开始萌芽,至今不过10年历史,却已经历多次起落,最近2年又开始飞速发展,主要体现在私募量化规模的快速增长。但私募量化产品的门槛相对较高,普通投资者难以参与,公募量化因为监管、风控等限制,整体发展不温不火,今年指数增强产品的业绩爆发重新吸引了一波关注度,但是市场风格起到了一个较大的作用,那有没有市场风格相对不那么明显的主动量化选股且业绩不错的公募基金呢?

鹏扬元合量化大盘优选基金就是这样的一只产品,该产品的选股范围是大盘股,不同于传统沪深300即大盘股的概念,这里的大盘股定义是先做流动性筛选,在全市场先剔除流动性排名后20%的股票,再选取总市值排名30%的股票,基本选股池就确定了数量在1000左右的“大块头”候选者。

产品的量化手段分为3个层次,首先是整体的选股模型,运用多因子模型筛选能够带来超越基准指数的股票(球场上能够得分的运动员),构建长期胜率较高的投资组合。运用风险模型控制行业偏离和风格偏离的基础上,适当进行风险暴露,如在风格上长期暴露高质量、高成长风格(选取更高、更快、更强的运动员)。

其次是行业轮动模型,行业配置是重要的收益来源,尤其是在近几年行业风格较为极端的市场环境下(例如之前的新能源),进行适当的行业偏离可以获得可观的收益。元合主要运用基本面量化的方法,对行业景气度、性价比进行持续跟踪观察和配置,力争获取较高的收益。

再者是风险控制模型,组合投资风险包含系统风险、行业风险、风格风险和个股风险等。元合是股票型基金,仓位会根据TAA模型在合同范围内有限调节,行业、风格会避免在单一因子上暴露过多。此外,组合自身有固定的目标风险,系统化执行模型的成果,但会参考研究员在特别事件上的提示,对个股作出适当调整。

最后,基金经理施红俊先生会对产品进行精细化管理,在考虑操作成本的基础上不放过细微的收益机会,力争为投资人增厚收益。

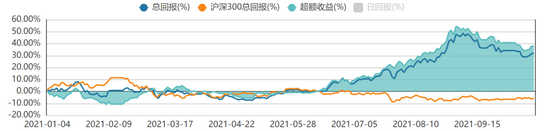

截至10月18日,鹏扬元合量化近6月的收益率达到25.7%,近1年的收益率达到43.9%,分别跑赢同期沪深300指数27.5%和42.1%,是超额收益明显的主动量化产品。(数据来源:经托管行复核)

结尾

可能大家会好奇,影片的最后,球队有夺冠吗?毕竟夺冠才是运动竞赛的最大荣耀。让我非常欣喜的是,这部电影励志而不煽情,更不是爽片,奥克兰运动家队最终并没有夺冠。进入季后赛后,五局三胜制的分区赛或七局四胜制的冠军系列赛中的变数太多,球员的个人状态起伏也难以控制。但主角比利以另一种方式获得了成功,波士顿红袜队给他开出了高薪合约,不过他最后还是选择了留在运动家队。电影最后通过字幕告诉观众,红袜队在两年后运用比利科学统计的理念组建球队并取得了久违的冠军。

与运动竞赛不同的是,投资不是追求一次性的冠军,而是追求长期稳定的胜率。诚如巴菲特所言,投资很简单,但并不容易。量化投资能够有效克服人性的弱点,构建长期胜率较高的投资组合,最终为投资者带来良好的投资体验,真正做时间的朋友。

鹏扬中证500质量成长指数A(007593)近6月收益率15.74%,近一年收益率27.54%,成立以来收益率84.41%,截至2021年9月30日

鹏扬元合量化大盘优选A(007137)近6月收益率25.7%,近一年收益率43.85%,成立以来收益率84.41%,截至2021年10月18日

数据来源:托管行复核,业绩图截至2021年10月19日,Wind

风险提示

请上下滑动阅览

数据说明:(以下数据均来自基金定期报告)基金经理施红俊目前管理5只基金,其中成立6个月以上的产品为元合量化基金和500质量指数基金:鹏扬500质量指数基金自2019年8月29日成立起即开始管理,鹏扬元合量化大盘优化股票自2020年6月9日起开始管理。

鹏扬元合量化大盘优选基金自2019年7月9日成立以来,截至2019年12月31日,净值增长率为6.87%,同期基准涨幅为7.22%;2020年1月1日至2020年12月31日净值增长率为43.82%,同期基准涨幅为24.85%;自成立日2019年7月9日至2021年6月30日,成立以来净值增长率为73.45%,同期基准涨幅为34.57%。2021年1月1日至2021年6月30日净值增长率为12.85%,同期基准涨幅为0.52%。历史业绩不代表未来表现。本基金为股票型基金,属于中风险品种。市场有风险,投资需谨慎。

鹏扬500质量指数基金自2019年8月29日开始管理,成立以来,截至2019年12月31日,净值增长率为6.65%,同期基准涨幅为8.64%;2020年1月1日至2020年12月31日净值增长率为39.46%,同期基准涨幅为19.51%;自成立日2019年8月29日至2021年6月30日,成立以来净值增长率为68.67%,同期基准涨幅为42.22%。2021年1月1日至2021年6月30日净值增长率为13.41%,同期基准涨幅为9.54%。历史业绩不代表未来表现。本基金为股票指数型基金,属于中风险品种。市场有风险,投资需谨慎。

本材料为客户服务材料,并非基金宣传推介材料,亦不构成任何法律文件。本材料所载观点以及陈述的信息是一般性的观点和信息,其与具体的投资对象、财务状况以及任何的特殊需求无关,不构成鹏扬基金管理有限公司(“鹏扬基金”)的投资建议或任何其他忠告,并可能随情况的变化而发生改变,不应被接收者作为对其独立判断的替代或投资决策依据。鹏扬基金不对任何人使用本材料全部或部分内容的行为或由此而引致的任何损失承担任何责任。投资有风险,基金投资需谨慎。投资者投资鹏扬基金管理的产品时,应认真阅读相关法律文件,在全面了解产品情况及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资。