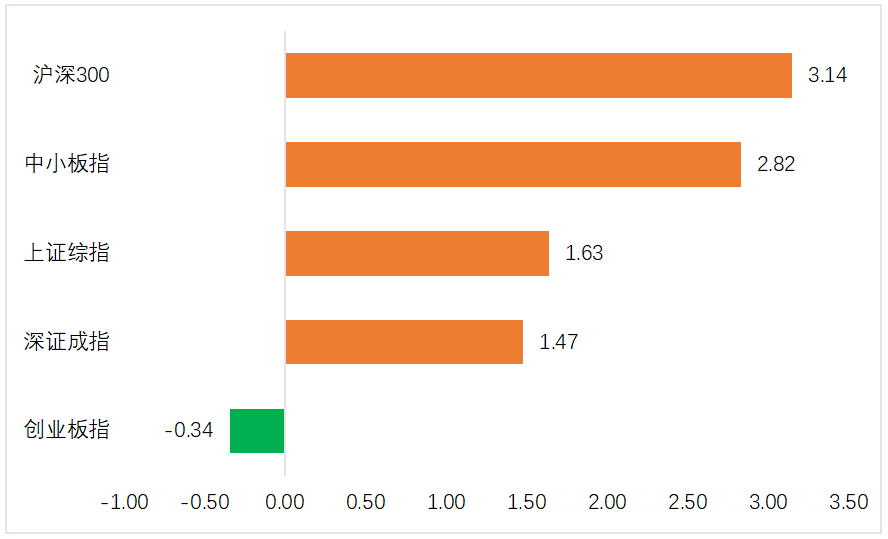

2021年12月第2周,市场震荡上行,日均成交额近1.2万亿元,市场热度较上周有所上涨。涨跌幅方面,本周万得全A涨1.16%,上证指数涨1.63%,沪深300指数涨3.14%,创业板指跌0.34%,中小板涨2.82%,中证500指数涨0.06%,中证1000指数跌0.93%,科创50指数跌0.63%。本周北上资金大幅净流入488亿元,连续两周大幅流入。中信一级行业分类中,消费者服务、食品饮料和家电板块在人民币升值,外资大幅流入的背景下本周分别上涨9.05%、5.55%和5.16%;传媒板块在海外互联网企业估值修复的背景下本周上涨5.07%;在稳增长预期不断升温的催化下,非银行金融、房地产、银行和建材板块分别上涨3.27%、2.36%、2.36%和2.27%;汽车、电力设备及新能源本周下跌0.77%、1.56%,或因新能源车月销量环比负增长所影响;国防军工板块迎来阶段性回调,下跌3.08%,行业基本面尚无明显变化。

11月美国消费者价格指数(CPI)环比上涨0.8%,同比上涨6.8%,是1982年6月份以来最大同比涨幅。数据显示,美国当月CPI大幅攀升主要受食品和能源价格上涨影响。市场对美联储的加息预期有所升温。下周美联储利率决议基本不会改变现有利率,是否会加快缩减每月购债的步伐有待进一步观察,对明年何时加息或给出更加清晰的信号。

2021年中央经济工作会议定调增长面临较大下行压力,稳增长政策发力将靠前。本次中央经济工作会议将在财政、货币、地产商融资、基建需求、居民消费、扶持小微等领域“扩需求、保底线”,地产相关政策有望继续边际放松。实施积极的财政政策和稳健的货币政策,加强财政和货币政策配合。货币政策灵活适度,保持流动性合理充裕。引导金融机构加大对小微企业、科技创新、绿色发展的支持。财政政策要保证财政支出强度、加快支出进度,适度超前开展基础设施投资。会议提出要实施新的减税降费政策,强化对中小微企业、个体工商户、制造业和风险化解等的支持力度。地产政策平衡“房住不炒”与“满足合理住房需求”,融资端政策注重“维稳”,加强协调。而需求端政策可能在市场降温较快的城市边际放松、尤其支持改善型需求。同时,加大保障房建设力度。结构性改革以“稳”为主,纠偏“运动式”改革,进一步清晰发展路径。共同富裕目标是长期目标、首先要“富裕”。首先要把“蛋糕”做大做好,然后通过合理的制度安排把“蛋糕”切好分好。政策将加大税收、社保和转移支付的调节力度,并增加教育、医疗、社保等基本公共服务的投资。激发市场主体活力、弘扬企业家精神、优化民营经济发展环境。会议强调市场主体在就业方面的重要性,一方面要实施新的减税减费并落实稳就业举措,另一方面仍然强调运用市场化机制激励企业创新投入,同时加强反垄断和反不正当竞争。碳达峰碳中和要逐步推进,保证能源供给、先做新能源“增量”。“不运动式减碳”是基本原则。确立目前能源结构仍然以煤为主,要确保能源供应稳定性。建立科学的碳减排考核机制,清洁能源的投资、配套、渗透将加速。

12月6日,央行宣布全面降准0.5个百分点,并估算此次降准释放资金约1.2万亿元。正如12月政治局会议中所表述,2022经济定调“稳字当头”。但稳健货币政策取向没有实质性转变,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配的表述没有改变。央行指出此次降准是货币政策常规操作,释放的一部分资金将被金融机构用于归还到期的中期借贷便利(MLF),还有一部分被金融机构用于补充长期资金,更好满足市场主体需求。此次降准有助于填补跨年流动性缺口,并降低金融机构资金成本,有利于带动实体经济融资成本下行。往前看,地产市场基本面的演变、基建投资走势、以及财政主动扩张力度可能是短期内宏观的主要观察点。

美元计价,今年11月我国出口同比增长22%,强于一致预期20.3%,环比增长8.4%,单月出口额达3255亿美元,继续创历史新高。外需偏强依旧是一个关键背景。11月欧元区PMI、美国ISM-PMI均高于前值。从结构看,占比较高的机电产品出口环比9.0%,略高于整体出口速度。其中单月环比偏高的是自动数据处理设备、手机,终端电子产品出口似乎有所加速。环比略偏低的是家用电器、汽车等。劳动密集型产品中,箱包环比正增长,服装、玩具环比负增长,但同比均在20%左右的速度。鞋靴算其中表现较好的,环比增长8.8%,同比至43.6%。可能和全球第五波疫情上升有关,纺织制品、医疗仪器及器械等防疫用品环比加速。11月进口表现较强,环比增长达17.7%,同比增长31.7%。由于同期内需高频数据依然是弱势企稳,这一表现有些超预期。其中“保供稳价”背景下上游产品进口增幅较大,另一方面,限电限产影响淡化后制造业投资短期改善。机电产品进口环比增长19.2%,也表现较强;其中机床进口同比增长43.5%。集成电路进口同比增长25.3%,属下半年以来首次明显加速。

11月社融增量2.61万亿元,比上年同期多增4786亿元;社融存量同比增速10.1%,较10月小幅上升0.1个点,其中人民币贷款偏弱这一表现应主要源于实体融资需求偏弱,企业中长期贷款同比继续少增,对应基建投资和制造业资本开支等长期投资力度没有上来。人民币贷款中有所改善的项目是居民中长期贷款,同比多增772亿元,延续了10月份的趋势,房地产金融政策边际调整的效果继续显现。企业债券和政府债券融资有所改善。企业债券新增4104亿元,同比多增3264亿元,一方面是11月银行间市场流动性偏松,金融机构的配置力量偏强;另一方面是房地产政策边际调整,优质房企发债有所增多。M2同比增长8.5%,环比下降0.2个百分点。从存款表现看,居民存款、非金融企业存款和机关团体存款等均有所改善;非银存款少增较多,是M2增速下降的主要原因,可能与临近年末,在严监管下通道类产品与非标类产品压缩清理较多有关。对金融市场而言,社融总量的企稳对估值收缩压力会有一定的缓释作用,风格上受社融收缩压制的大金融在预期上可能会迎来改善。

后市关注

稳增长板块

新能源及科技板块

近期跟踪

国内和国外疫情对经济的影响。

四季度经济数据变化。

消费数据修复情况。

美国12月份议息会议对货币政策指引。

风险提示:以上市场数据来源wind。本材料为诺安基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。市场有风险,投资需谨慎。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表对本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的”买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。