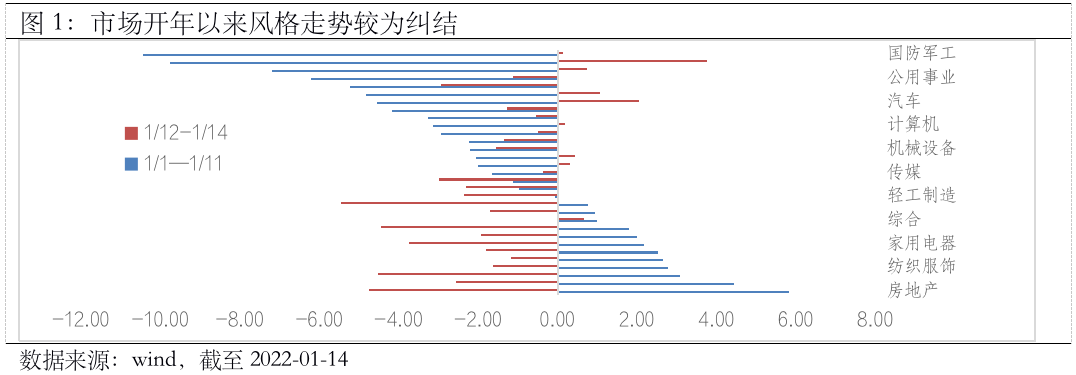

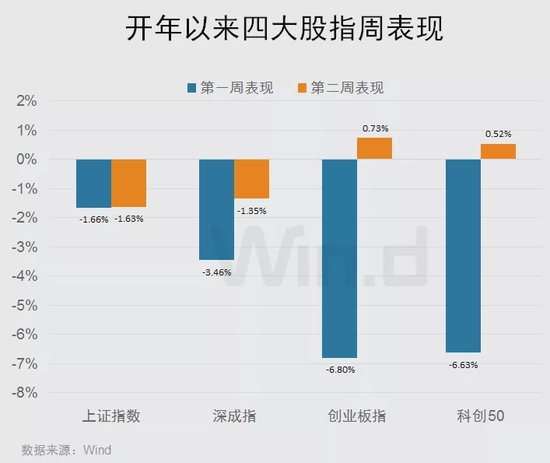

经历了开年头一周的杀跌之后,本周行情有所缓和,出现了弱势的反弹。最终沪指从3579点回落至3521点,本周整体下跌58个点;创业板则从3096点回升至3119点,本周整体上涨了23个点。周线方面大盘出现两连阴小盘则收阳,成交量方面依然保持常态水平。

本周消息面上好坏参半。宏观方面国家统计局公布的数据显示,CPI同比上涨1.5%,涨幅比上月回落0.8个百分点,环比由上月上涨0.4%转为下降0.3%;PPI同比上涨10.3%,涨幅比上月回落2.6个百分点,环比由上月持平转为下降1.2%。两大指数双双回落或存在一定经济收缩的风险。

此外央行发布的12月份社融数据显示,人民币贷款增加1.13万亿元,同比少增1234亿元,社融增量2.37万元,同样低于市场预期。12月信贷增长整体偏弱。

微观方面首先是针对基建板块的利好,国常会部署加快推进“十四五”规划《纲要》和专项规划确定的重大项目,扩大有效投资。财政部也已向各地提前下达了2022年新增专项债务限额1.46万亿元。表示将持续加强督导,推动提前下达额度在2022年一季度发行使用,为稳定宏观经济大盘提供有力支撑。

其次是针对新能源车板块的利好,乘联会发布数据,2021年新能源车累计销量244.6万辆,累计同比增长168.0%,渗透率则由2020年的5.8%快速增长至14.8%。乘联会预计,2022年新能源汽车有望突破600万辆,新能源汽车渗透率将达到22%左右。并且分析认为,2022年新能源补贴政策对行业是巨大利好。根据最新发布的政策,2022年保持现行购置补贴技术指标体系框架及门槛要求不变,而补贴规模从原来预期的200万辆补贴规模上限没有锁定,将实现贯穿2022年全年的补贴。

此外还有针对科技领域的利好,国务院正式发布《“十四五”数字经济发展规划》,提出到2025年,数字经济迈向全面扩展期,数字经济核心产业增加值占GDP比重达到10%。业内人士分析,假定2025年GDP总量为130万亿,那意味着数字经济核心产业增加值将达13万亿元。

行业方面的利空主要针对中药领域,湖北牵头19省联盟中成药集中带量采购开标。这是全国首次中成药联盟集中采购。此次集中带量采购中,157家企业的182个产品参与报价,采购规模近100亿元;最终97家企业、111个产品中选,中选率达62%,中选价格平均降幅42.27%,最大降幅82.63%。

另外还有一条来自海外市场的利空,国际货币基金组织(IMF)发出预警,如果美联储货币政策紧缩力度超出预期,新兴市场或会面临资本外流和货币贬值压力,通胀压力较大的新兴市场国家应尽快采取行动,包括提高利率等。

题材方面本周基本上涨跌各半,市场涨跌比大致为五五对开。其中化学制药涨幅最大,上涨7.78%;白酒跌幅最大,下跌4.46%。市场分化并不明显。

基金排行榜上排名前列的以新能源车主题基金为主,基金周最大涨幅为7.87%,属于华夏新能源车龙头混合发起式A(013395)。新能源品种由于前期跌幅较深出现了反弹,但也难言就此企稳向好,还需进一步观察。

排名靠后的主要是建材指数基金,基金周最大跌幅为6.8%,属于天弘国证建筑材料指数发起式C(012419)。与前面提到的新能源基金相反,建材了指数则是由于短期涨幅过大出现回调,不过还是具有估值相对较低的优势,后期随着基建回暖有望迎来新一波行情。

个人方面本周操作不多,买卖方向均有涉及。

卖出方面共涉及到2只基金,分别为:华夏行业景气混合、华安黄金易ETF联接C,到手收益率分别为2.24%和2.59%。均属于止盈操作。华夏属于持仓偏新能源方向的混合基,赎回它同样是出于减仓新能源的需要。而赎回黄金则是考虑到美联储加息日期临近可能会令国际金价承压。

买入方面共涉及到2只基金,具体为:信诚中证基建工程指数(LOF)C(013082)、汇添富中证中药指数(LOF)C(501012),均于加仓操作。加仓基建和中药指数的理由基本相同,都是看好目前相关板块的相对低估值,趁回调加大投资布局。

需要特别提示大家,临近春节只剩下两周的时间了,考虑到长假期间海外市场的不确定性风险,恐怕接下来很难有多大的行情,总体保持谨慎为宜。

* 最后提醒一句:文中所涉及的操作仅代表个人观点,不作为权威投资指导。