2021年是FOF(含必须按照FOF方式运作的养老基金)继续快速发展的一年,其中的结构性发展特征,或将会在一定程度上预示着未来一段时间内的行业发展格局:常规FOF重回C位。

一、总体数量大增,总规模翻倍增

2021年,FOF(含必须按照FOF方式运作的养老基金)的数量增加了93只,达到235只;资产管理规模增加了1259.51亿元,达到了2170.62亿元,增幅为138.24%。FOF的规模超越2000亿元大关,总体再上一个大台阶。

其中,常规FOF的数量增加了45只、716.85亿元,规模增幅为223.13%,年末的存量规模为1038.12亿元,总体发展势头迅猛,发展状况良好;养老基金虽然数量增加了48只,但规模只增加了542.66亿元,增幅仅为92%,年末的存量规模为1132.5亿元,虽然存量略大,但已有被超越的迹象,毕竟政策的余温即将散去,未来是否会得到加热,尚未知晓。

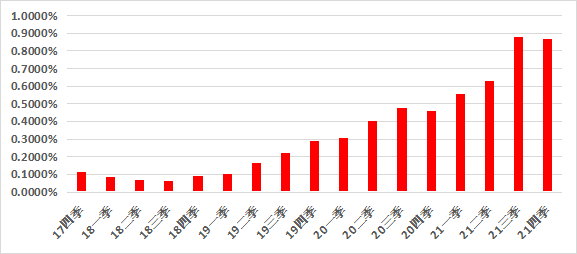

参看图1,截至2021年末,FOF(含必须按照FOF方式运作的养老基金)在公募基金中的占比为0.87%,已经是连续四年的稳增长了,并且每一次的涨幅都比较大。乐观地预计:若按此速度不断发展下去,明年将超过1%,虽然只是区区,但亦可喜可贺。2022年,若新基金的发行速度一如既往,公募基金(不含FOF)的数量将超过10000只!籍此背景,FOF的价值将会不断地提高。

图1:FOF(含必须按照FOF方式运作的养老基金)在公募基金中的占比

数据来源:百嘉基金管理有限公司

数据来源:百嘉基金管理有限公司数据截止日期:2021年12月31日

二、平均规模下降,“含金量”有待提高

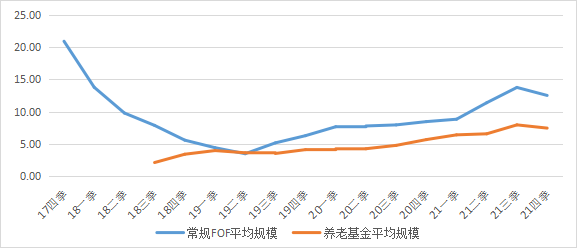

截至2021年末,常规FOF和养老基金的平均规模分别为12.51亿元、7.45亿元,除了2017年起步时的朦胧热情无法比拟之外,从2018年至今,这两类产品的平均规模也都是一直在稳增长着,并且,由于历史与自身策略的一些原因,常规FOF的平均规模一直领先。

但同时,参看图2,无论是常规FOF,还是养老基金,平均规模都在2021年的第四季度出现了拐点,分别较2021年第三季度末的13.75亿元和7.95亿元有所下降,其中的原因,可能在于这两类产品的发行速度增快、发行难度依然相对更大、部分短持有期产品已经到期、暴雷,等等。

图2:FOF和养老基金的平均规模变动情况

继续从细分类型的角度来,截至2021年末,TRF一年持有期、混合偏股FOF、混合偏债FOF的总规模分别是865.75亿元、547.26亿元、472.72亿元,在FOF中的占比分别为39.88%、25.21%、21.78%,是妥妥的细分前三大类。这组数据表明,投资者总体上还是更为偏爱中低风险产品的,然后,才是适度地配置一些具有较高风险收益特征的产品。

三、常规FOF的黄金时代即将到来

为什么会有这样的断言,原因可能在于以下三大方面:

第一个方面,是常规FOF自身的核心优势,即:

1

公募基金综合形象标杆,且FOF本身就是基金法定分类里的一种,公募FOF,自己买自己,优势更显著。

2

投资标的整体质地良好,安全性相对更高一筹,更增加了一层良好的、有效的、风险防范与分散的安全垫。

3

专业化的资产管理叠加专业化的资产管理、双重的优中选优。

4

对于风险和收益做更高一个层级的二次平滑。

5

无与伦比的、良好的流动性,相对于其它各类产品而言,且是在投前做好研究的基础之上。

第二个方面,是常规FOF的一些重要价值和意义,即:

1

非负资产性质,在良好的、准确的一级资产配置基础之上。

2

作为第三支柱,全力助推养老事业的发展。

3

提升和优化全市场的投基理念、方式、策略。

4

内生性地、潜移默化地促进公募基金行业更为规范和稳健地发展。

5

对于促进实体经济的发展亦大有可为。

第三方面,在于当前的这个特定时点,即:

常规FOF策略选择相对灵活,且可以借鉴养老基金中的某些优点,进而获得了良好的发展机遇,而后者则由于自身的一些特定原因,目前依然是“浅埋在泥土里的黄金”,需要大家耐心地等候一定的时间,让它们出土、发光。