开年以来,市场走势开始分化,高估值板块承压调整,低估值、高股息行业悄然崛起!

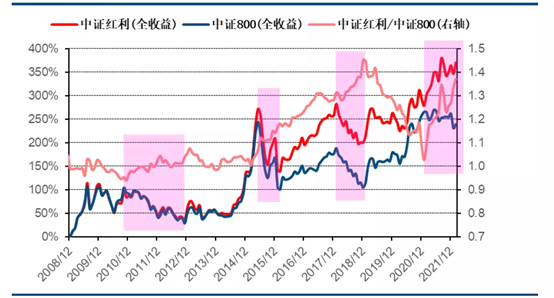

高股息策略在市场不确定时具备“防御价值”

高股息可能带来的红利再投资收益,是高股息策略长期有效的基础。金融地产以及具备公用事业属性的行业,及一些周期性行业的龙头公司是获取高股息的集中分布地,因为这些公司具备财务表现优异、现金流充沛、盈利能力稳健等特质,大多为市值较大,股价波动幅度较小的银行股、公用事业股、周期资源股龙头。

在整个市场信心不足或者经济前景不确定性较大、市场基本面预期转向时而表现疲软时,高股息策略防御属性凸显,并且可能额外受到稳增长政策的支持,同时或许还具备可观的分红收益,加之红利再投资,超额优势凸显。(所谓全收益指数类似于红利再投资)

市场信心不足时,高股息类指数具备超额收益能力

数据来源:wind,中信建投 统计区间为2008年12月1日至2021年12月31日

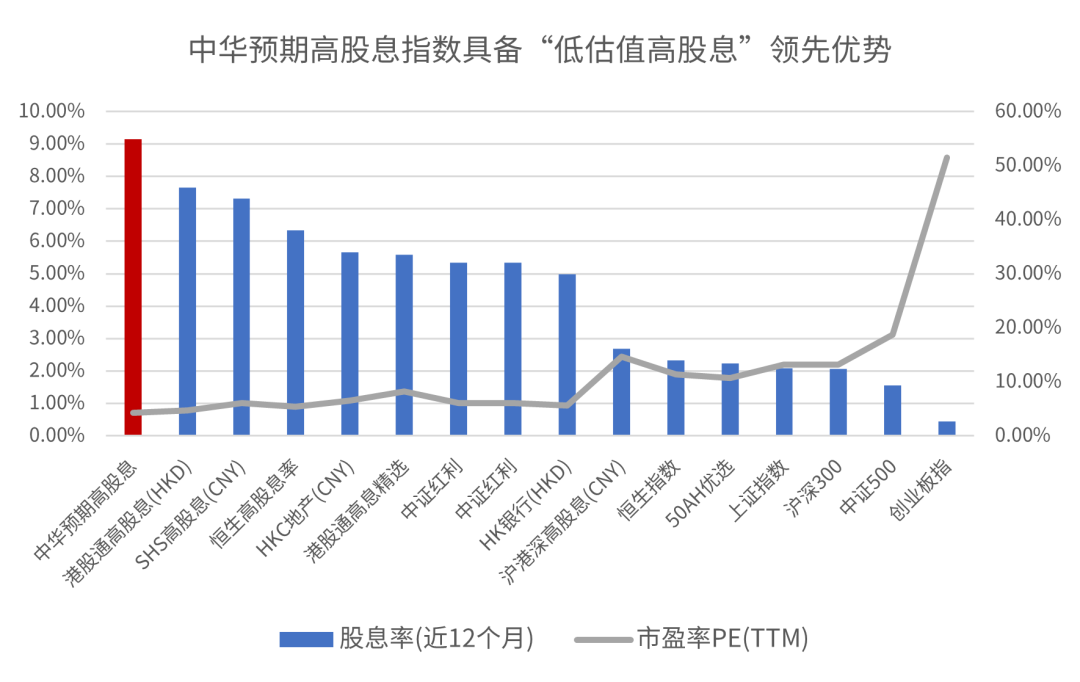

数据来源:wind,中信建投 统计区间为2008年12月1日至2021年12月31日中华预期高股息具备“低估值、高股息”领先优势

中华预期高股息为股票价格指数,追踪“港股通”合资格名单内首40 只高预期股息率的证券表现,是浙商基金和中华交易服务公司定制的指数,也是高股息家族的“一员”。

相对A股来说,港股目前的股息率更高,估值更低,而中华预期高股息当前估值尤其低,但是股息率非常高。总体来讲,极低的估值提供了一个相对较大的安全边际,恒指已进入一个“高赔率”区间,高股息类资产又因经营产生稳定充沛的现金流,或具备较高的分红水平,具备长期投资价值。

数据来源:wind,时间为2022.02.15

数据来源:wind,时间为2022.02.15中华预期高股息指数增强产品,逆势上涨!

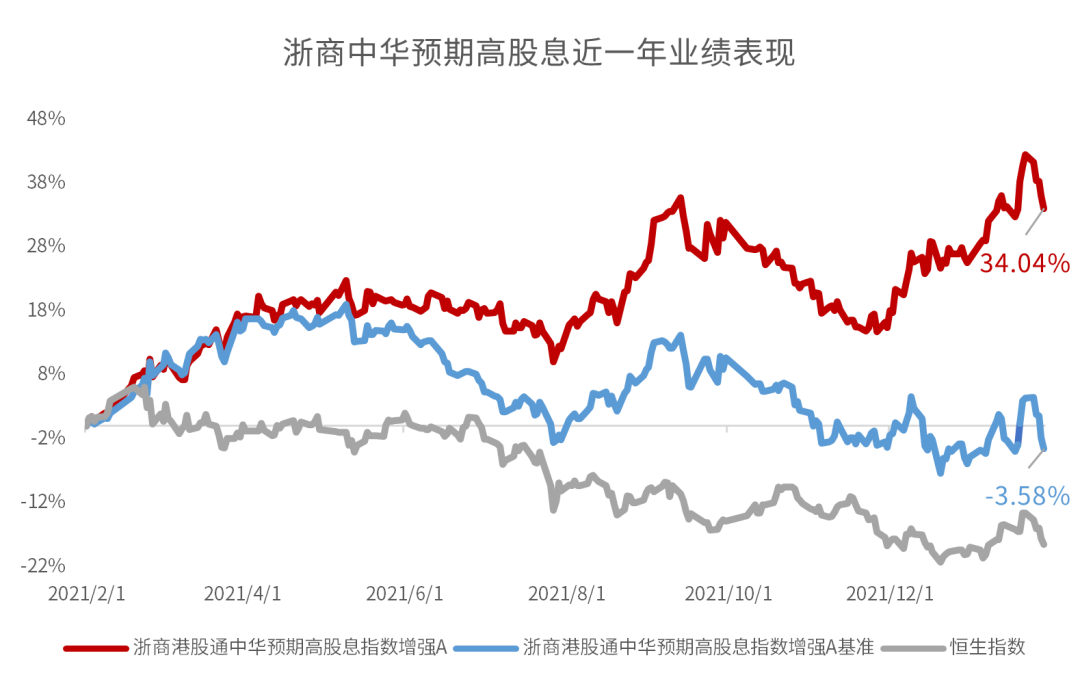

作为一只纯港股指数增强型基金,浙商中华预期高股息(A类 007178/C类007216)依托浙商基金特有的智能投研体系,指数成分内 AI+HI 双重增强,成份外精选低估个股,打造全新的AI+Beta指数增强策略,超额收益显著!在震荡的行情中,近一年实现了34.04%的涨跌幅,同期业绩基准为-3.58%,更是大大跑赢恒生指数52.53%(同期恒生指数为-18.49%)。

数据来自wind,海通证券,统计区间为2021年2月1日至2022年1月31日,已经托管行复核。

该基金主要看好香港市场,主投房地产、金融、能源、原材料等偏低估值、较高股息率的顺周期方向,投资中会暴露价值或业绩反转因子、分析师预期因子,并会进行定期再平衡,是当前市场唯一一支追踪中华预期高股息指数的产品。

该基金管理人贾腾,是一位“黑马”基金经理,拥有复旦大学管理学院、意大利博科尼大学国际金融双硕士学位,CPA、CFA持证人;他尤其擅长跨资产类别、跨行业比较,挖掘风险收益不对等的投资机会,既对宏观有清晰把握,又对金融、周期、互联网、大消费等行业有深入研究。

基金经理贾腾管理的另一支具有可转债特色产品——浙商丰利增强,在海通证券基金业绩排行榜中,近三年位居同类排名第二(2/364),成立以来涨幅为87.53%(2018.08.28-2022.01.28),具有长期领先优势。

对于未来市场表现,基金经理贾腾认为,当前股市场经过前期下跌,港股系统性风险已经有较大程度的释放;港股市场和当期盈利强相关,看好经济韧性和中国制造业的比较优势,企业盈利或显著上升;人民币有内在升值压力,底层为人民币资产的港股受益;全球经济复苏通胀上行,海外价值因子显著占优,港股价值股是全球估值洼地。

贾腾

基金经理

贾腾:特许金融分析师(CFA),中国注册会计师(CPA),复旦大学管理学院硕士、意大利博科尼大学国际金融硕士、复旦大学会计学学士。历任博时基金研究员,浙商基金研究员、专户投资经理。现任浙商基金智能权益投资部副总经理,投资决策委员会委员,浙商聚潮产业成长 、浙商全景消费、浙商丰利增强、浙商港股通中华预期高股息等基金经理。

备注:浙商丰利增强业绩截至2022年01月28日,已经托管行复核,业绩基准数据为13.20%。排名同类为偏债债券型。业绩已经托管行复核。浙商高股息指数增强成立于2019年10月30日,根据产品定期报告数据显示,2019年、2020年、2021年净值增长表现/同期业绩比较基准收益率分别为6.03% (9.36%)、 -9.89%( -16.35%)、24.41% ( -5.22%),产品业绩比较基准为中华交易服务预期高股息指数收益率×95%+银行活期存款利率(税后)×5%。浙商丰利增强成立于2018年08月28日,根据产品定期报告数据显示,2018年、2019年、2020年、2021年净值增长表现/同期业绩比较基准收益率分别为1.02% ( 0.11%)、15.20% ( 7.63%)、23.87% ( 5.26%)、31.42% (1.01%),产品业绩比较基准为中债总指数(全价)收益率×80% + 沪深300指数收益率×20%。