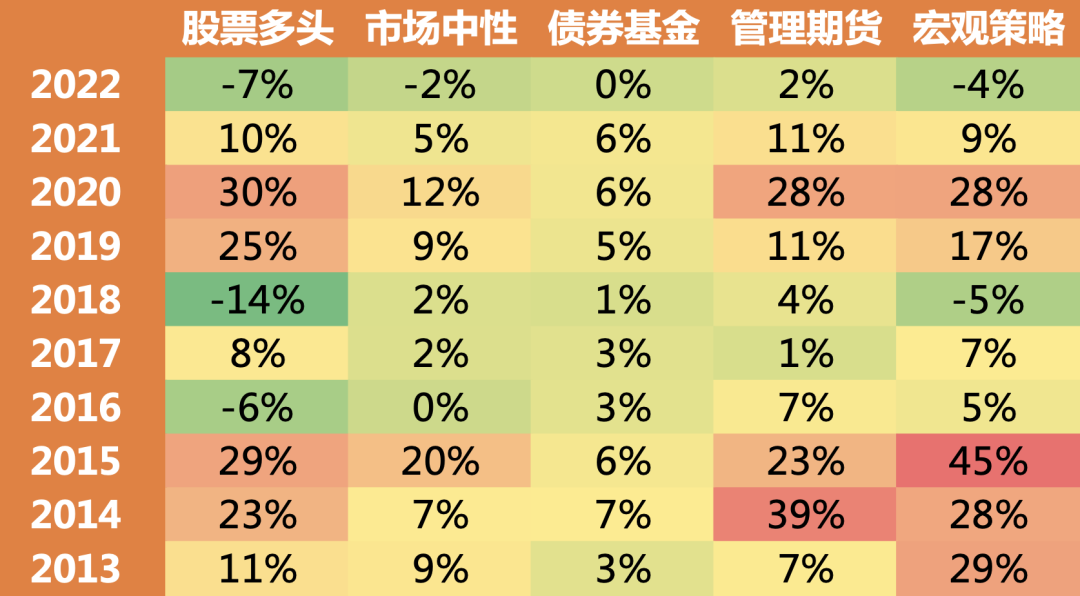

宏观策略虽然普遍地被视为一种尾部风险保护策略,但其实纵观各大类策略2013年至今的表现,可以发现宏观策略的整体收益表现是最好的。虽然近三年股牛带给了股票多头策略极大的优势,但如果我们把股熊也考虑进去,观察一个周期的表现,2017年至今,宏观策略的表现仅次于管理期货。

表:大类策略产品平均绝对收益率

数据来源:朝阳永续,诺亚研究;数据截至:2022/2/17

数据来源:朝阳永续,诺亚研究;数据截至:2022/2/17很多人对宏观策略并没有深入的了解。简单来讲,它是一种基于对宏观经济的深入研究,判断主要宏观经济变量的走势和其对各类资产运行方向的影响,在全球股市、债市、大宗商品、贵金属等各大类资产间进行灵活配置的策略。虽然宏观对冲策略在国内规模不大,但在海外却很常见, 2016年以来占(对冲)基金市场规模比例一直在30%左右。全球规模最大的桥水基金就以此作为主策略。

相较其他策略,宏观策略有很多优势:可配置品种丰富、与股市的相关性弱、与信贷周期的相关性弱、在经济衰退和繁荣期间都可以获得盈利、策略的资金容量极大等。

正是由于投资品种的丰富,宏观策略的细分策略繁杂,虽然各路基金都用“宏观策略”作为策略的概括介绍,但落实到具体实施细节上各家的投研逻辑可能差距不小。目前,我国运用宏观策略的基金并不多,朝阳永续的数据库中,宏观策略基金数量上只有股票多头基金的2.7%,但产品的收益率却非常分散,几乎和股票多头一样。

图:大类策略2021年度收益率分位值

数据来源:朝阳永续,诺亚研究

数据来源:朝阳永续,诺亚研究我们选取几家管理人的代表产品走势进行比较,可以看到差别很明显,无论是方向还是幅度,大多数时候产品的走势是不一致的。

图:管理人代表产品涨跌幅走势

数据来源:朝阳永续,诺亚研究

数据来源:朝阳永续,诺亚研究那么在配置资产的时候,要如何甄别不同派系的管理人的特点,又要如何选择配置哪类产品呢?本文将梳理总结目前国内宏观策略私募基金管理的策略上的差异,希望带读者对这个特殊的策略有一个更具体的认识。

01

宏观策略的投研方法论

从宏观策略的投研方法论的角度来说,大致可以划分成两类。

一类效仿桥水的全天候策略,全天候策略是基于资产配置类别的风险平价策略。它把经济环境拆分成不同的成分,研究这些成分在不同时间的不同关系,进而理解经济是如何运作的,将资产类别与其适应的环境一一对应。与美林时钟策略主动预测经济环境继而轮动大类资产不同,全天候策略是一种被动的投资模式。它放弃了全局性的经济环境预测,通过采取有效的分散投资,使得所投资资产在不同经济环境下的风险暴露水平相同。

另一类通过宏观经济以及产业上下游的研究,预测各类资产的变动方向并提前布局。这类方法通过宏观周期波动分析经济走势,而后根据行业供求矛盾判断未来资产价格的方向走势,进行做多或做空,也有管理人根据两类资产间的相关性去做价差回归。如果说全天候策略的目标是穿越周期,那这类方法论的重点则在利用周期。在我国,采用这一类投研方法论的管理人占多数。

02

国内宏观产品细分&相关性分析

表:代表产品同大类指数相关性分析

表:代表产品间相关性分析

数据来源:朝阳永续,诺亚研究;统计区间:2018/3-2022/2

数据来源:朝阳永续,诺亚研究;统计区间:2018/3-2022/2尽管在我国大部分管理人都采用了广义的第二类投研方法论,但在实际配置操作上各家的做法仍有不小差异。因为宏观策略对投研能力的要求较高,许多基金都是依托最初具有优势的某大类资产策略,逐渐发展宏观策略的。根据以某类大类资产为基础配置,我们又可以将管理人分为三类。

第一类管理人以股票为底仓,采用“股票+X”策略,目的在获得股票回报的同时,把握其他大类资产的机会。他们可能在股、债、商都有设配置比例。通过在不同大类资产间轮动,X在股熊时起到抗跌的作用,在股牛时可以增厚收益。以KF为代表的红色阵营的产品,就采用了这类策略。可以看到这类策略是宏观策略中占比最高的,它们同股指涨跌的相关性很高,说明在股票上分配了较多的仓位。同时在商品、管理期货策略上也展示出一定的相关性,积极把握期货市场的机会。对产业链的研究能同时赋能股市和商品市场的投资。

第二类管理人的基础配置是债券。橙色的JQ就属于这类,管理人在债券市场的经验比较丰富。可以看到它同股指和商品指数的相关性比红色产品低了不少,但0.45的系数也可以看出产品在股票上配置不低,是主要的进攻型资产。

第三类管理人聚焦的核心资产大类是商品,更像管理期货策略的加强版。绿色的BX属于这类。它和商品呈现较大的负相关,和管理期货策略呈较大正相关,经常把握商品下跌的机会做空商品。它不执于权益市场,不强制维持股票底仓,和股指的相关性是最低的。另外,BX同债券的相关性相对其他产品也比较高,避险时经常买入债券。同时,BX和其他产品的相关性极低,只有和注重债券的JQ相对高一点。

03

宏观策略产品要根据不同产品的特点和市场环境进行配置

正是由于宏观策略产品的多样化,在配置时我们需要考虑市场环境。在股市比较景气的环境下,可以配置以股票为底仓的红色产品。如果想要配置更加保守均衡,可以选择聚焦债券的橙类产品。而在股市走弱、商品有趋势性机会的情况下,可以配置以商品市场为重心的绿色产品。

综上所述,放长周期看,宏观策略是收益高、回撤小的高性价比策略,但因为其覆盖资产种类丰富,宏观策略产品的表现分化较大,在配置时需要具体分析管理人的仓位分配原则、杠杆使用情况、在市场出现极端行情时的业绩表现、在不同经济环境下的适用情况等,结合未来一段时间的市场情况进行配置。

在今年股市机会较少的情况下,建议配置主攻商品或者债券市场的后两类管理人。

免责声明:本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策,投资涉及风险,诺亚控股有限公司(以下简称“本公司”)及其关联公司不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司及其关联公司所有,未经本公司及其关联公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“诺亚研究部”,且不得对本报告进行有悖原意的引用、删节和修改。诺亚控股有限公司及其关联公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建立,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。