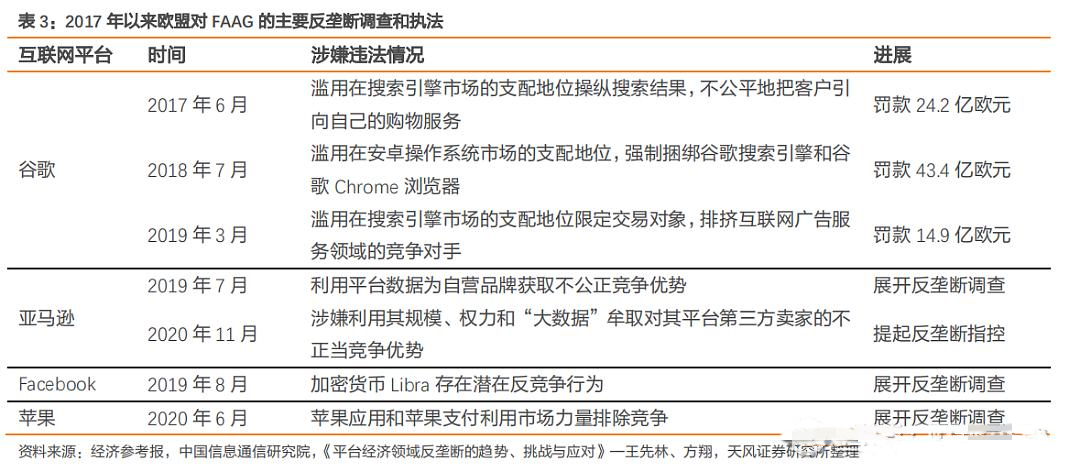

2022年1月24日盘后,国务院正式印发《“十四五”节能减排综合工作方案》,方案明确,至2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右,非化石能源占能源消费总量比重达到20%左右。这一定调文件意味着近三年概念火热、受大量资金追捧、涌现众多牛股的新能源赛道未来一段时间或有望继续保持高景气。而对于刚经历“开门黑”的新能源赛道投资者而言,《方案》一扫市场上肆意流传的负面传言,是一针有力的强心剂。

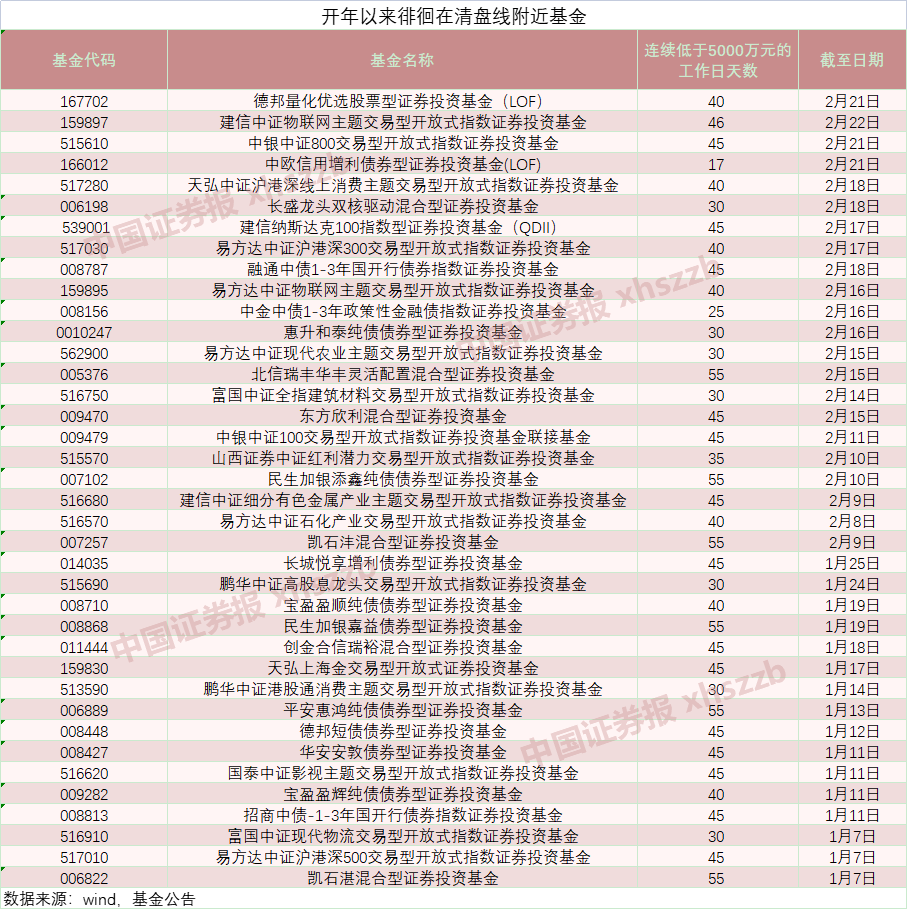

然而,正是由于资金高强度“抱团”,赛道内产品内卷现象严重。如图1所示,光是与新能源概念直接相关的中证指数就达到7只之多,且跟踪产品数量都在4只以上,跟踪ETF数量至少为2只。大量相似产品为指数投资者带来了选择困难,因为指数投资者的需求仅仅是挂钩行业长期向上的β,而舍弃获取短期α所需要承担的风险和所需要花费的研究精力。

图1:新能源赛道主要指数一览

数据来源:Wind

数据来源:Wind实际上,对于一般投资者而言,可以从两大趋势对上述指数进行把握。一是大家较为熟知的电动化,即汽车动力系统的革新,图1中涉及锂电池、可再生能源生产、储能、充电桩等概念的指数都属于此范畴,这类指数捕捉的是全球气候变暖、能源危机背景下,我国自主贡献的“双碳”目标带来的能源革命机会。

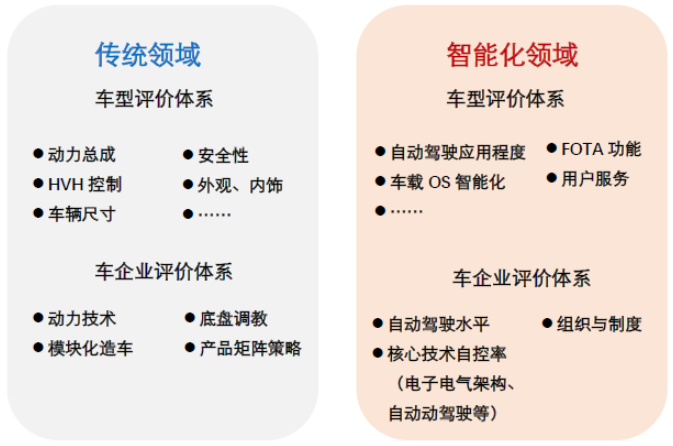

二是智能化,即汽车感知、决策、执行、通讯系统中软硬件的革新,其中软件是重点。“软件定义汽车”也成为了产业链中车企转型的核心主题,图1中中证智能汽车主题指数(930721.CSI,编制机构:中证指数公司,以下简称“智能汽车”)和中证智能电动汽车指数(H11052.CSI,编制机构:中证指数公司,以下简称“智能电车”)在不同程度上对智能化趋势进行了跟踪。智能化也是我国车企在全球汽车行业发生消费评价体系根本性转换时后来居上、逆风翻盘的重要抓手。

传统消费评价体系所强调的动力总成、车辆观感、车身强度都需要企业多年的技术文化积淀,我国车企作为行业后来者具有较大劣势;而智能化趋势下的新消费评价体系关注的则是自动驾驶功能的成熟度、智能座舱的交互体验等,我国前有吉利、比亚迪等传统车企的及时转型,后有造车新势力的抢滩布局,更有华为为代表的技术驱动型供应商强势加盟。长期视角下,有望借全球汽车革命的东风提高产业链地位,获取行业标准制定权,进而成为制造业强国,提高全要素生产率,顺利完成经济转型。

图2:汽车行业新旧消费评价体系对比

资料来源:长江证券研究所

资料来源:长江证券研究所图3:智能汽车指数 v.s. 智能电车指数

前十大成分股对比

信息来源:Wind;数据日期:2022年1月25日。以上仅为对相关指数成分股构成情况的客观介绍,不构成任何个股分析评价或任何投资建议,不作为投资收益的保证。指数公司后续可能对指数编制方案进行调整,指数成分股的构成和权重可能会动态变化。

但同样是布局上述汽车智能化趋势,智能汽车指数(930721.CSI)和智能电车指数(H11052.CSI)仍存在较大区别,具体分析如下:

从指数编制方法角度对比,智能汽车指数(930721.CSI)选取的是“为智能汽车提供终端感知、平台应用的公司,以及其他受益于智能汽车的公司,包括但不限于智能汽车硬件软件提供商,整车厂商,互联网厂商,行业应用供应商等”。而智能电车指数(H11052.CSI)选取的则是“主营业务涉及智能电动汽车动力系统(包括电池及其原材料、电机、电控、锂电设备)、感知系统、决策系统、执行系统、通讯系统、整车生产以及充电桩等汽车后市场的上市公司”。相比之下,智能电车指数样本在覆盖智能化的同时,也覆盖了电动化。

前十大成分股方面,智能汽车指数(930721.CSI)样本中个股多为与汽车智能化相关的软件(导航地图、语音识别、网联服务等)与硬件(车载空调、电控、集成电路等)提供商,而智能电车指数(H11052.CSI)样本中个股中不仅包括智能化概念的个股,还包括了锂电池制造、锂电池原材料和新能源整车企业,遍布了电动化和智能化两大概念的产业链上中下游,布局较为完整和均衡。

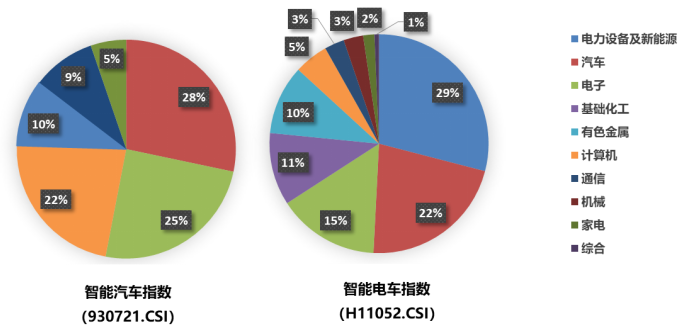

图4:智能汽车指数 v.s. 智能电车指数行业分布

(中信一级行业)

数据来源:Wind;数据日期:2022年1月25日。指数公司后续可能对指数编制方案进行调整,指数成分股的构成和权重可能会动态变化。

行业分布方面,根据中信一级行业,智能汽车指数(930721.CSI)明显较为偏重电子、计算机和通讯等与汽车智能化软硬件系统相关的行业,而智能电车指数(H11052.CSI)则在电动化中游的锂电设备及上游的基础化工和有色金属有明显偏重的布局。综合来看,智能电车指数兼顾电动化和智能化两大趋势,分散布局,凸显配置工具属性,方便投资者追求较完整产业链的β。

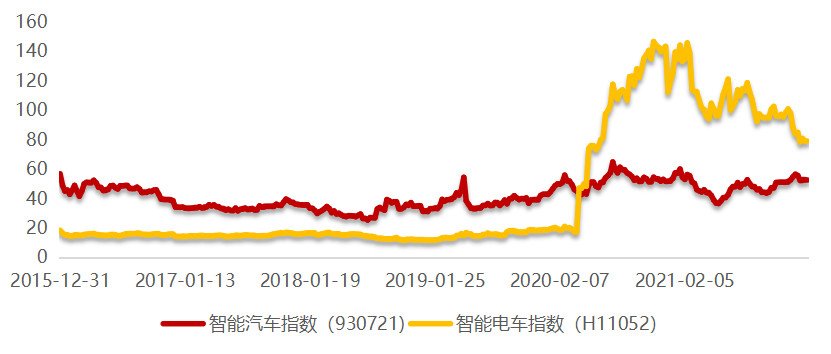

图5:2016-2021智能汽车指数与智能电车指数

估值(PE TTM)走势对比

数据来源:Wind;统计区间为2015年12月31日至2022年1月25日。

数据来源:Wind;统计区间为2015年12月31日至2022年1月25日。估值走势方面,可以看到近六年智能汽车指数(930721.CSI)的估值一直保持低位震荡态势,近期有小幅走高,当前位于89%的历史分位点。而智能电车指数(H11052.CSI)的估值近两年较好地捕捉了新能源赛道的趋势,且随着去年产业链龙头公司盈利大幅上涨,估值明显下行,当前处于77%的历史分位点,或在一定程度上为资金布局提供了合理时机。

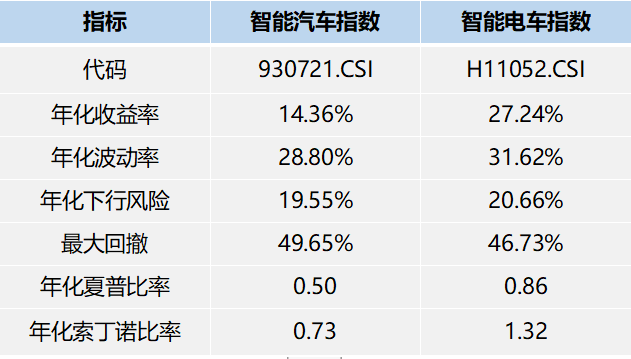

图6:近五年(2017-2021)

智能汽车指数与智能电车指数收益风险对比

数据来源:Wind

数据来源:Wind从收益和风险角度来看,绝对收益方面,智能电车指数(H11052.CSI)近五年年化收益为27.24%,近乎智能汽车指数(930721.CSI)的两倍。风险方面,虽然智能电车指数年化波动率偏高,但主要来自于上行的“好”波动率,因为年化下行风险两只指数基本持平;两只指数最大回撤水平相当,都发生在2018年股灾期间。经风险调整的收益方面,智能电车指数无论在市场常用的夏普比率,或是在精准计量下行风险的索丁诺比率上都有优势。

综上所述,相较智能汽车指数(930721.CSI),智能电车指数(H11052.CSI)兼顾电动化和智能化两大趋势,产业链布局较完整,行业配置均衡,估值合理,近五年来的收益风险表现占优,值得各位指数投资者关注!

本材料仅作宣传所用,不作为任何法律文件,观点仅供参考,不作为投资建议。中证智能电动汽车指数、中证智能汽车主题指数具体编制方案及成分券信息详见中证指数有限公司官网http://www.csindex.com.cn/,指数公司后续可能对指数编制方案进行调整。我国证券市场成立运行时间较短,指数过往数据不代表市场运行的所有阶段,不能代表或预示相关基金未来业绩。投资有风险,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。投资本ETF基金可能遇到的特有风险包括:(1)标的指数回报与股票市场平均回报偏离的风险;(2)标的指数波动的风险;(3)基金投资组合回报与标的指数回报偏离的风险;(4)标的指数变更的风险;(5)指数编制机构停止服务的风险;(6)成份券停牌的风险;(7)基金份额二级市场交易价格折溢价的风险;(8)IOPV计算错误的风险;(9)申购赎回清单差错风险;(10)退市风险;(11)沪市成份证券申赎处理规则带来的风险;(12)投资者申购失败的风险;(13)投资者赎回失败的风险;(14)基金份额赎回对价的变现风险;(15)基金在二级市场的流动性风险;(16)第三方机构服务的风险等。

基金有风险,投资需谨慎。投资者购买基金时应认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件(详阅官网网页www.tkfunds.com.cn或客服热线400-18-95522),在投资金融产品或金融服务过程中应当注意核对自己的风险识别和风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的金融产品或金融服务,并独立承担投资风险。