回顾2020-2021年,全球各大经济体在疫情这只“黑天鹅”的降临下都经历了难以预测的经济事件和指标,无数因素以不同的方式拉扯和推动着全球经济震荡前行,不少行业甚至经历了从一个历史性的极端到另一个极端的情况。

作为宏观对冲策略的实战派代表,半夏投资却连续两年都获得了非常不错的表现。据介绍,上海半夏投资管理中心(有限合伙) 创始合伙人李蓓女士从业之初是股票多头投资经理,自2011年转而深耕宏观对冲,其管理的基金亦属于国内较早的一批宏观对冲策略基金,并连续三年获得金牛奖。

宏观对冲策略目前在国内资本市场尚属小众,被市场广泛认识的程度并不深。如何深入理解宏观对冲策略?宏观对冲策略与其他主流策略又有哪些重要的区别?针对这些上述话题,近期,钜派旗下二级市场产品团队与数家国内知名的合作机构展开访谈系列。本期访谈中,李蓓女士应邀为广大投资人带来精彩分享。

为什么选择宏观对冲?

李蓓女士表示,自入行之后为公司推荐2只牛股,涨势喜人。2007年大盘涨了一倍,两只股票分别上涨3倍、5倍。2008年大盘下跌剧烈,但是这两只股票仍创新高。

2008年下半年出现系统性风险,基本面急剧恶化,两只股票也未能幸免,跌幅均超70%。可见,在巨大的系统性风险面前,公司层面再好的基本面也是很脆弱的,而且众多优秀管理人旗下产品都经历腰斩。

如何在投资生涯中规避50%以上回撤这种“大坑”?只有对宏观趋势及流动性有充分的认知,才有可能做到。

那么,这种系统性风险是怎么发生的?发生频率是怎样的?

经过研究发现,系统性风险发生的频次还是比较高的。若以全体股票收益下降30%为中等程度危急、下降20%为小型程度衰退为标准,以美国过去近70年数据统计来看,历史上每10年就会出现一次中等程度危急,每10年就会遇见一次小型程度衰退。

回到A股,我们看到2008年暴跌,2011-2012年持续阴跌30%以上,后有2015年遭遇股灾、2018年熊市,基本上3、4年就会遇到一次比较大的“坑”。

如果不能及时避开,那么对总体收益的伤害会是比较大的。

我们之所以推崇价值投资、推荐盈利增长比较好的公司,其实是有一个大的前提,即“以美国股市的发展过程作为模板”。但是美国经济有一个特征,由于“股价=利润*市盈率”,但是美国股票的市盈率波动幅度不大,一般在15-30倍,也就是说估值波动不会对其长期表现造成太大干扰。A股的市盈率波动幅度则在20-100倍,这也意味着如果在高点买入一家公司,即使公司很优秀,盈利增长表现上佳,仍有可能会多年不赚钱甚至亏钱。

因此,A股市场不能只看盈利,还要思考市盈率的趋势及波动,其本质是市场的流动性及风格。根据数据统计,市盈率的波动解释了70%多的A股波动,而盈利仅占比不到30%,所以深入流动性、利率、估值水平非常重要。

进入2009年,市场不仅迎来4万亿刺激,而且货币政策也比较宽松,因此需求必然快速回升,周期品面临机会。当时我建议公司买入煤炭类股票,同时也入手了一些钢材期货,当钢材价格飙升至近5000元时,市场情绪已极为炽烈,我选择平多翻空,随后钢价也一路回落。在获取人生第一桶金之余,我发现若能把握大的趋势/拐点是可以持续盈利的,股票资产也未必一直是最好的资产类别,有时候其他的资产能表现出更强劲的盈利水平。

什么是宏观对冲?

宏观对冲基金,是利用宏观经济的基本原理来识别金融资产价格的失衡错配现象,在外汇、股票、债券、期货及期权上进行杠杆性押注,以期获得高额收益的基金。

多资产类别(股票/商品/债券)、使用双向交易(有能力做空)及衍生品,是宏观对冲基金所运用的工具。

背后的本质,是在不同的经济周期中,顺应天时、择机而动,通过资产组合穿越牛熊,增强收益。

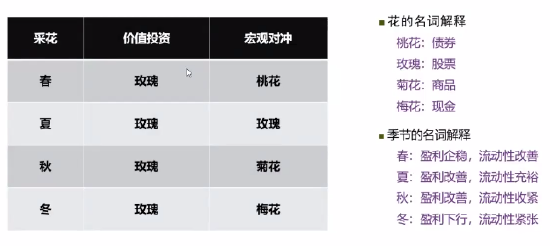

与价值投资做一个对比,如果以国内某知名投资人之比将其称之为“赏玫瑰”,那么宏观对冲可以说是“四季赏花”。价值投资在夏季喜迎玫瑰,在其他季节等待,宏观对冲则认为四季可以研究、认知、把握,不同季节摘取不同的花品。

关键在于,管理人是否有能力判断季节的变化规律。

如何落实到具体操作?

经济周期决定宏观因子,宏观因子驱动资产价格。利率、企业盈利、风险偏好是最重要的三个宏观因子与思考维度。

利率:通过市场资金供应和需求影响债券/股票的价格

企业盈利:实体供应和需求(包括产能利用率等)影响股票/商品价格

风险偏好:实体经济增长预期、金融风险预期影响股票价格

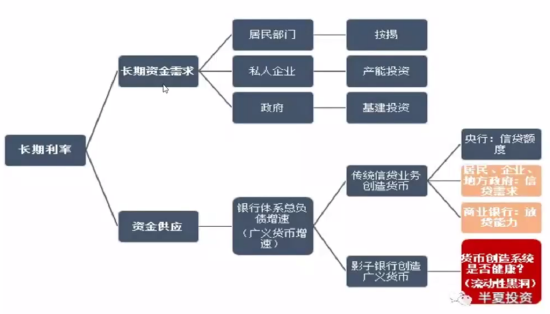

对利率而言,前瞻未来一段时间(例如,一年)的利率走势,而非关注过去。以中国长期利率为例,其本质是资金的价格,可以分为债券市场利率和贷款市场利率,供需两端对其起到重要作用。

基本框架中有着许多节点,每一个节点都会设置高频数据跟踪,并且有与之对应的专业分析框架,从而预判未来趋势并在每一个时点接受实际验证,通过不断修正迭代使之趋于更科学更客观。

对股票而言,企业盈利的关注点在于产能利用率,产能利用率是通过供应和需求两方面共同决定。估值水平则在于风险偏好、流动性+利率。

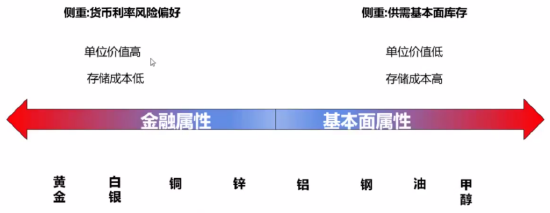

对大宗商品而言,又分为金融属性高的商品与基本面属性高的商品。对于前者,更关注其货币利率方面的属性,对于后者则根据供需基本面做平衡表。

宏观对冲有哪些主要优势?

宏观对冲策略实现的效果可以说是“动荡世界中的诺亚方舟”。

对半夏管理的宏观对冲策略8年多的实战效果追踪,我们发现它不仅能有效控制回撤,而且还可以利用灵活的仓位管理、丰富的投资品种、自带杠杆的衍生品,在更大的波动水平之下获得更好的收益率。

2015年初,A股市场在基本面非常一般的情况下出现“水牛”行情,市场资金非常充沛,当时我们顺势做多。到了2015年5月利率快速上行,于是逐渐清仓股票,并在6月份逐渐买入看跌期权的固定收益产品分级A基金同时做空商品,于是迎来净值继续上涨。2018年熊市以及2020年一季度,我们同样通过缜密分析与偏看空的配置策略,获得良好的收益。对宏观经济、流动性和利率的变化一直极为敏感,是我们的产品能有较好表现的重要原因。

总而言之,宏观对冲策略的特点和优势可以归纳为,

■ 宏观对冲与股票指数走势关联度相对较低。

■ 宏观对冲与其它策略可以形成对冲,降低组合波动,有效消纳大部分其它策略基金走势与股票指数正相关的特点。

■ 可以根据投资人的风险偏好,选择“波动率、回撤和收益率”的组合,实现定制化服务。

问题1:宏观对冲似乎有很强的择时性。基金经理如何判断“季节”而进行调整?尤其是市场出现突发情况,如何避免判断失误造成的回撤损失?

判断“季节”是一个中期行为,而非短期。

我们要区分“季节/气候”和“天气”。

天气:明天天晴还是下雨,很难判断。

季节/气候:春夏秋冬之变化,是可以判断的,它源于诸多方面的平衡与共振,宏观经济的转向是全方面共振的结果,单凭一两个指标难以扭转。

领先指标先变,同步指标随后变化,我们方能认可“季节/气候”,即宏观经济大致已开始转向。但是同步指标变化,领先指标没有变化,则很有可能只是短期波动。

问题2:市场环境对宏观对冲策略会造成什么影响?是否会出现有些环境比较不利于宏观对冲策略的发挥?

确实存在两种情况:

1、宏观环境无太大波动,行业持续分化。以2019年为例,利率无太大波动,商品指数全年表现平淡,我们的产品收益也一般;

2、市场波动不是由宏观趋势造成的,而是由出乎市场预料的政策等其他因素,例如2021年初高层对钢材产量的“吹风”飘忽不定,让市场预期陷入混乱,导致基金净值受到影响,不过随后很快修复。

问题3:宏观对冲策略涉猎多个投资品种,针对多空双向与风险敞口的头寸,一般如何建仓?

我们公司内部对每一种投资类别都有严格的上限规定。为什么设置不能逾越的底线?多年资本市场洗礼告诉我,任何极端情况都有可能发生,因此我们拒绝ALL-IN任何单个品种,如果能做到分散则尽量分散。

2021年一季度我们的操作相当于做空风险资产、做多债券,同时持有三个头寸:股指看跌期权、商品看跌期权、债券多仓。做空操作时我们会节制杠杆使用,一般也不会用足上限。

另外,胜率和赔率是建仓速度的关键指标,胜率越高、建仓速度越快。波动率则是债券/股票、债券/商品的配置比例的关键指标,我们会尽量让各品类“波动率*仓位”之间差距不大,从而实现对总体风险敞口的有效把控。

股民福利来了!送您十大金股!点击查看>>