01

一周市场

数据来源:Wind,东海基金整理

数据截止时间:2022年6月3日

股市

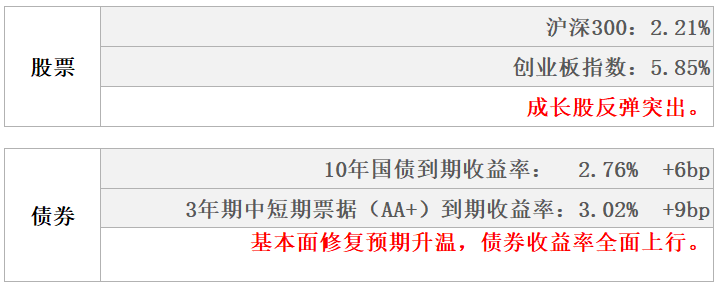

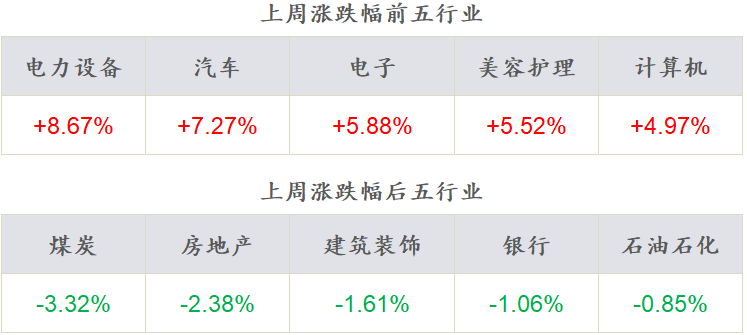

本周沪指上涨2.08%,各主要指数多数上涨。成长风格跑赢价值风格,国证成长指数上涨4.24%,国证价值指数下跌0.17%。从行业来看,本周电力设备、汽车、电子、美容护理、计算机领涨,煤炭、房地产、建筑装饰、银行、石油石化领跌。

债市

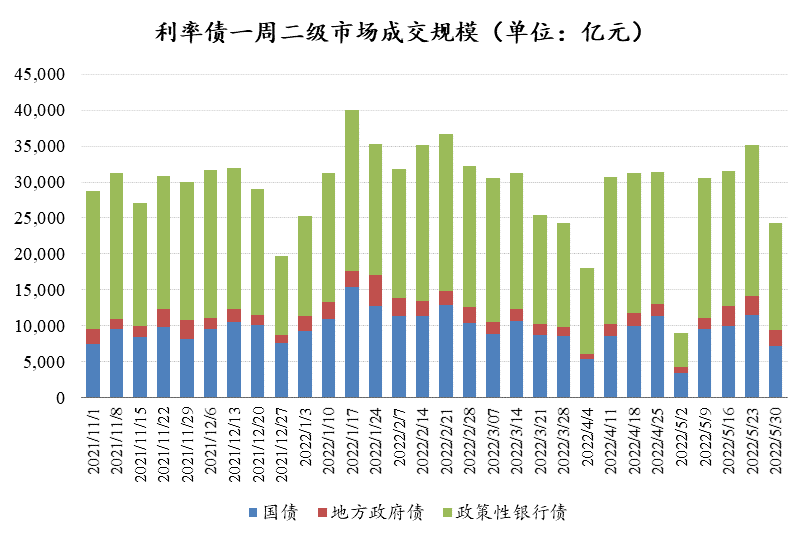

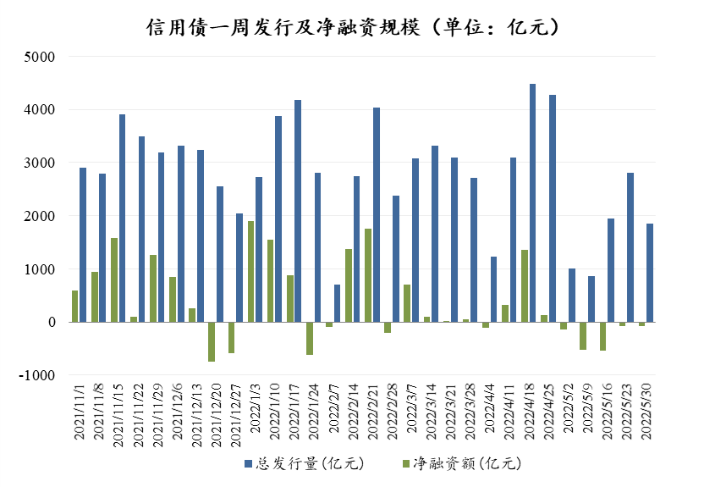

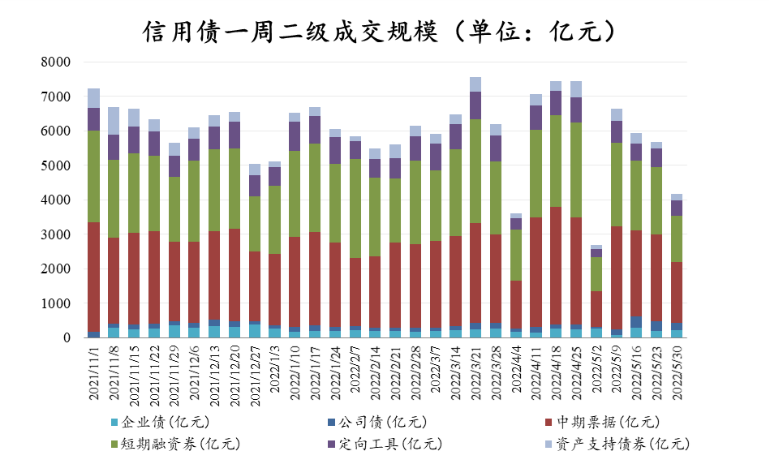

本周公开市场连续4个工作日有100亿元逆回购到期,央行均悉数进行了等额续作,无资金净投放。本周利率债各主要期限品种收益率全面上行;信用债信用债发行有所下降,净融资规模连续五周持续为负,二级成交规模有所下降。

02

权益市场

市场策略

市场反弹,分歧加大。

1)明确经济最悲观的时刻已经过去,指数反弹力度有待数据验证。虽然我们认同“政策底部-金融数据底部-基本面底部”的趋势性逻辑,但是从反弹的时间与反弹的力度上面还需要进一步的数据验证;中观层面,市场对于“地产拐点”、“制造业恢复”、“消费复苏”的趋势性观点似乎更加一致,但也使得短期复苏预期明显强化,对于中观数据的诉求明显提升,这也使得在投资策略上面不宜过于乐观激进。

2)市场反弹至此,仍建议两个角度布局,对于稳增长方向合理配置;自上而下角度,疫情受损方向、生猪养殖产业链及成长股值得储备。同时关注本轮反弹幅度客观方向的压力。

指数表现

数据来源:Wind,东海基金整理

数据截止时间:2022年6月3日

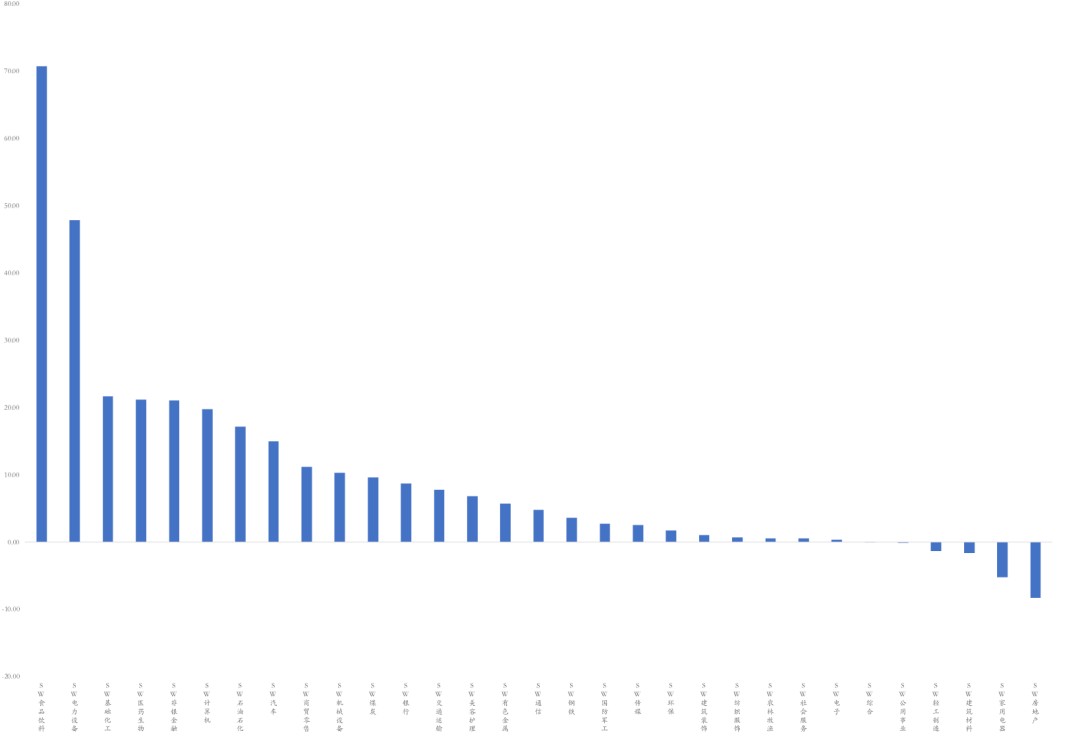

行业表现

数据来源:Wind,东海基金整理

数据截止时间:2022年6月3日

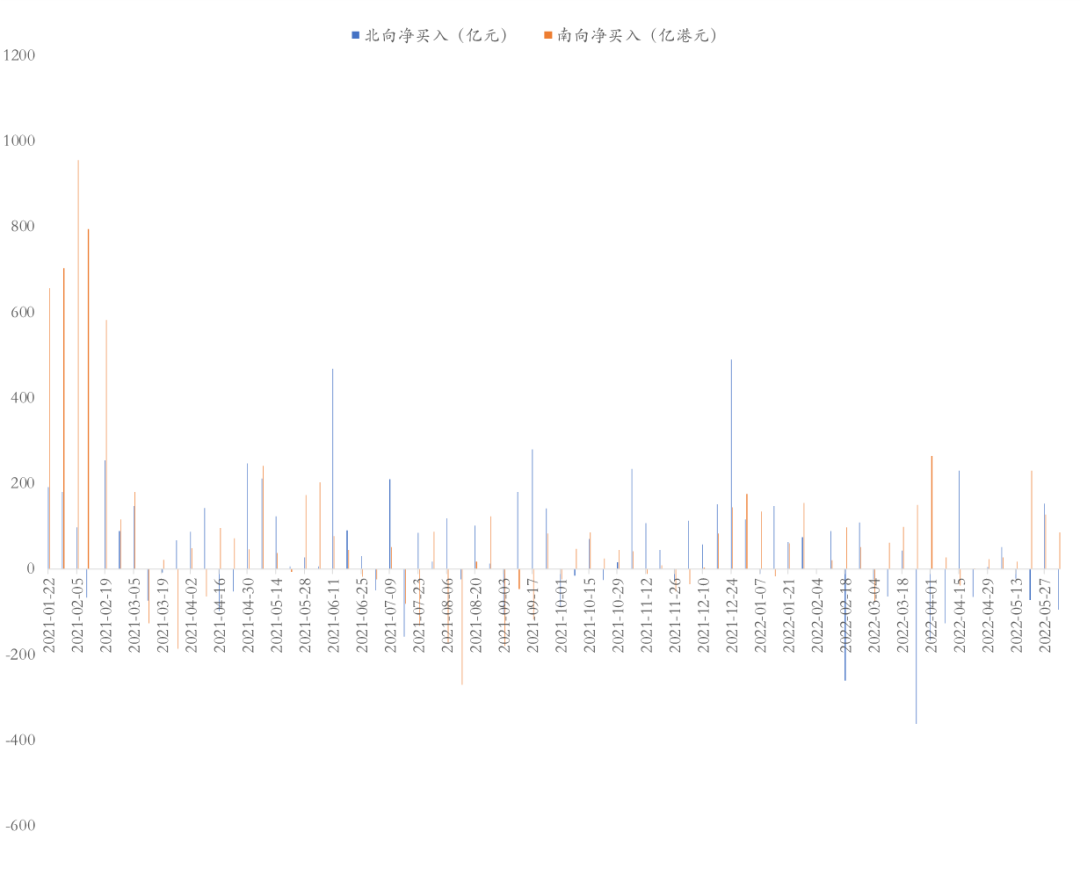

资金流向

图:北向资金流入行业

数据来源:Wind,东海基金整理

数据截止时间:2022年6月3日

市场动向

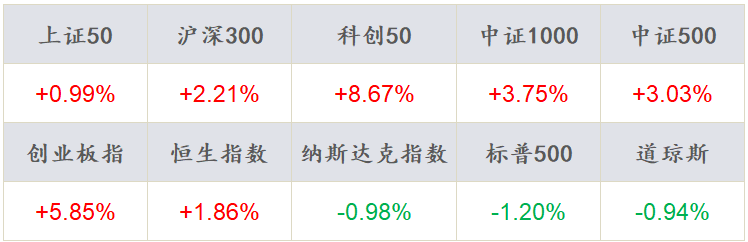

本周四个交易日A股指数上涨2.07%,各指数反弹,上证50上涨0.99%,沪深300上涨2.21%,创业板指上涨5.85%,科创50上涨8.67%,两市融资融券余额1.53万亿元环比持平。

本周行业指数涨多跌少,电力设备、汽车、电子、美容护理、计算机领涨,煤炭、房地产、建筑装饰、银行、石油石化领跌,“茅指数”涨4.85%、“宁组合”涨6.92%。

资金流向方面,本周北向资金大幅净流入253.4亿元,南向资金净流入24.2亿港元。行业资金方面,北向资金流入前五行业分别为食品饮料、电力设备、基础化工、医药生物、非银金融,流出前五行业分别房地产、家用电器、建筑材料、轻工制造、公用事业。

03

债券市场

资金面

本周公开市场连续4个工作日有100亿元逆回购到期,央行均悉数进行了等额续作,无资金净投放。

周五SHIBOR隔夜利率收于1.43%,较上周末上行5BP,SHIBOR 7天期收于1.67%,较上周末下行10BP;DR001加权均价收于1.42%,较上周末上行5BP,DR007收于1.63%,较上周末下行9BP。隔夜利率虽有所上行但仍维持低位,资金面继续维持宽松。

现券走势

本周,随着北京和上海疫情的逐步得到控制转为常态化管理 ,并叠加一揽子稳经济措施出台使得基本面修复预期升温,国债各主要期限品种收益率全面上行。

具体来看,1年、3年、5年、7年和10年期的国债收益率分别收于1.96%、2.34%、2.56%、2.77%和2.76%。

数据来源:Wind,东海基金整理

数据截止时间:2022年6月3日

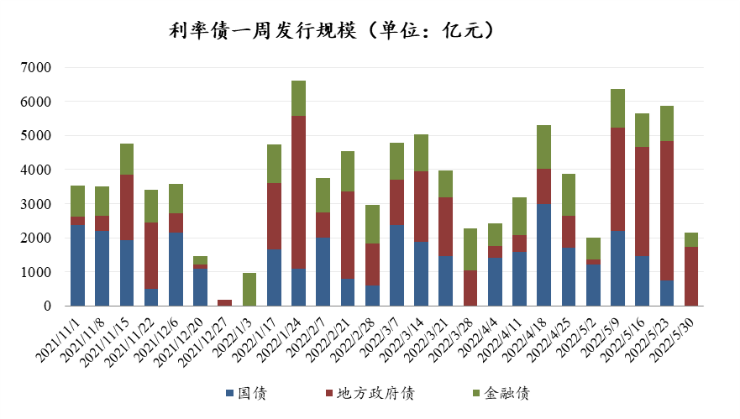

受假期因素影响,本周信用债发行有所下降,净融资规模连续五周持续为负;二级成交规模有所下降,各个信用债收益率整体上行。

数据来源:Wind,东海基金整理

数据截止时间:2022年6月3日

04

一周要闻

国内市场要闻

5月PMI数据

5月中国制造业PMI为49.6%,前值47.4%;非制造业商务活动指数47.8%,前值41.9%。

5月PMI主要反映:第一,疫情渐进尾声,北京和上海等重点区域正在有序放开、复工复产,制造业供需改善。供货商配送时间指数显示局部环节的物流受阻问题仍在。

第二,各行业的业务活动预期多有好转,但制造业和建筑业的价格指数均弱。制造业利润承压,产成品库存近月整体呈波动上行趋势,出厂价格降至枯荣线下。建筑业价格指数环比均负、位于历史分位数底部,反映地产冬季仍在,基建力度亦有空间,4月房屋新开工面积同比-26.3%,基建投资亦仍不及近年平均水平。

第三,外需无明显下滑,新出口订单有一定恢复。

05

宏观日历

6月10日(周五)

中国5月CPI同比,前值2.1%,预期2.12%

中国5月PPI同比,前值8.00%,预期6.34%