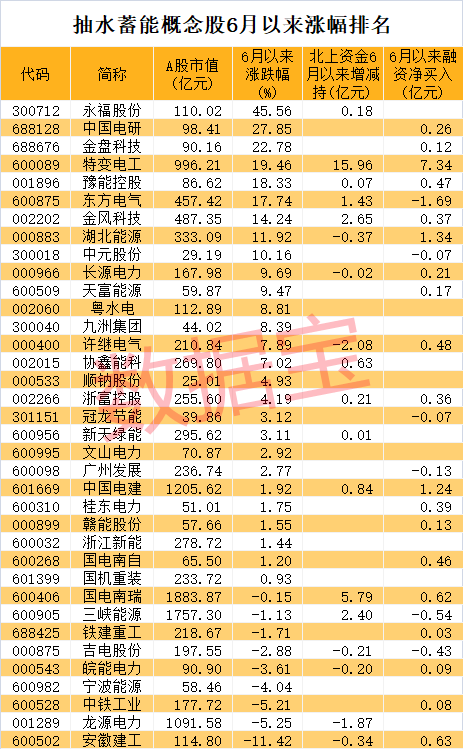

电池龙头股市值破万亿,电池ETF从底部4月26日到现在反弹61%,反弹力度较大。今天再详细给大家讲讲电池板块未来为何高景气,以及驱动其 高景气的主要因素。

全球碳中和进程加速背景下,新能源车替代燃油车已成为必然趋势,新能源车行业也迎来高速发展。新能源车的兴起带动相关产业百花齐放,而电池是电动车的核心部件,是整个产业链上的冠上明珠,中国作为全球最大的电动汽车市场,已经在过去十年的政策支持下逐步建立起较完备的新能源车电池产业链。

无论是以实现碳中和目标下的我国经济未来发展,还是能源转型,政策大力支持下的强劲发展仍然是新能源车动力电池产业的主基调。在成长性、竞争格局、投资逻辑等各方面,电池板块和指数都有着自己独特的优势。在新能源行业中,电池板块的投资前景尤为突出,其未来增长不但源自新能源车的高速发展,更源自电池本身多领域的应用,如即将进入高速发展期的储能概念,储能电池的应用也将为电池板块创造第二增长曲线。老罗在4月19日写过《储能——电池板块的第二增长曲线》。

1

Part.1

政策大力推动,新能源车景气度持续强劲

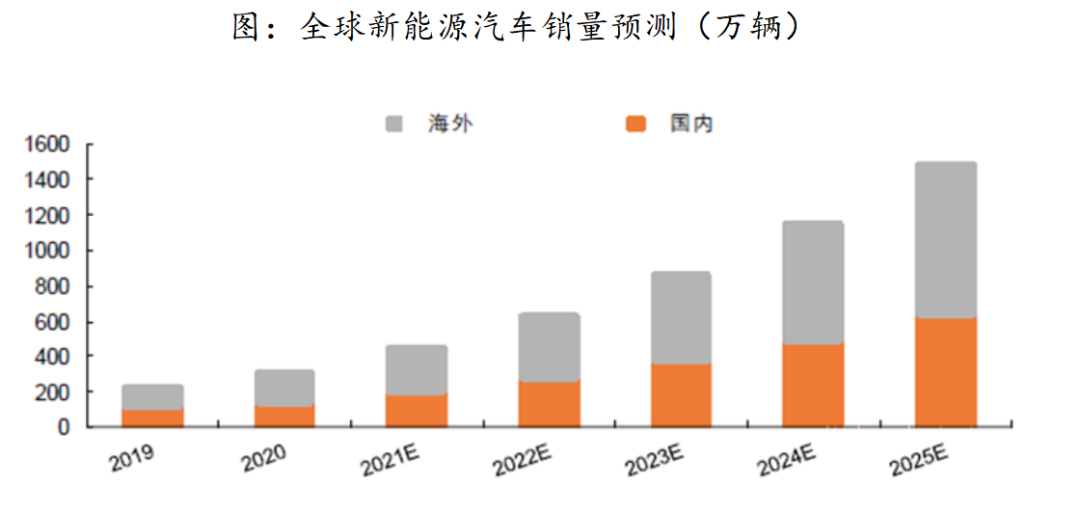

随着全球能源危机和环境污染问题日益突出,节能、环保有关行业的发展被高度重视,发展新能源汽车已经在全球范围内形成共识。2020年,全球新能源汽车销量由2012年的14万辆提升至331万辆,年复合增速超过40%;渗透率从0.2%增长至4%。2021 年全球新能源车型累计销售 650 万辆,同比增长 108%;中国新能源车销售 350 万辆,同比增长 165%;国内市场渗透率从 2020 年的 5.2%迅速增长至 2021年的 13.4%

新能源车销量和渗透率近两年来持续攀升,从近期的数据来看,5月国内疫情缓和,国内复工复产以来,新能源车销量增长延续强劲态势,行业的高景气度不言而喻。根据乘用车会数据,2022年5月国内新能源乘用车5月销量为42万辆,同比增长113%,环比增长50%,环比可以看到销量恢复态势强劲。目前对应供应链受疫情影响逐步恢复,新能源车全年销量预期上调至570万辆,同比增长62%。

国内疫情得到控制后,新能源车交付量的恢复速度同样超预期,各车企交付量环比均有所上升,理想及广汽埃安交付量环比翻倍,5月份新能源车销量环比显著回升,恢复超预期。新能源车龙头比亚迪的销量达到11.4万辆,同比增速153%,理想和广汽埃安环比增长187%,106%,表现出优异的恢复弹性。

在新能源车补贴政策的大力推动下,新能源车渗透率在未来也将持续快速提升。中短期来看,全球节能减排政策将驱动新能源汽车渗透率快速提升。在海外车企的规划中,新能源车的车型推出和销量占比也占到越来越重要的部分,长期来看,智能化升级将带来汽车产业的新一轮颠覆性革命,为新能源汽车行业带来更大的成长空间。在此背景下,预计全球新能源汽车销量在2025年将达到1500万辆,2030年达到2300万辆,未来市场容量增长有望超过十倍。

表:海外主流车企新能源汽车规划

数据来源:Marklines、平安证券。

数据来源:Marklines、平安证券。 数据来源:万联证券、东北证券。

数据来源:万联证券、东北证券。2

Part.2

储能——电池板块的第二增长曲线

之所以说电池板块的投资优势突出,一大原因在于电池板块的多领域应用,储能成为电池板块第二增长曲线的未来可期,电池指数在新能源汽车和储能行业两大优质赛道的支撑下,左手动力右手储能,从而获得更广阔的发展空间

1.储能未来的发展

碳中和目标和能源独立呼唤储能发展,储能是“碳中和”目标的强大支撑力。当前,碳减排已成全球共识,储能作为稳定清洁能源发电波动,提高系统消纳能力的关键手段,将在政策的推动下与新能源发电系统配套,得到大规模的应用。从未来新型电力系统的全局角度考虑,储能是不可或缺的“刚需”资产。

“双碳”目标确立之后,国内外相关政策持续加码,新能源板块热度节节攀升。2021年,国家发改委、国家能源局发布《关于加快推动新型储能发展的指导意见》,国务院印发《2030年前碳达峰行动方案》,都强调了优化新型基础设施用能结构和大力发展储能的重要性。各地方政府也相继出台了一系列推进储能发展相关文件,为国内储能产业加速发展提供了强大动能。

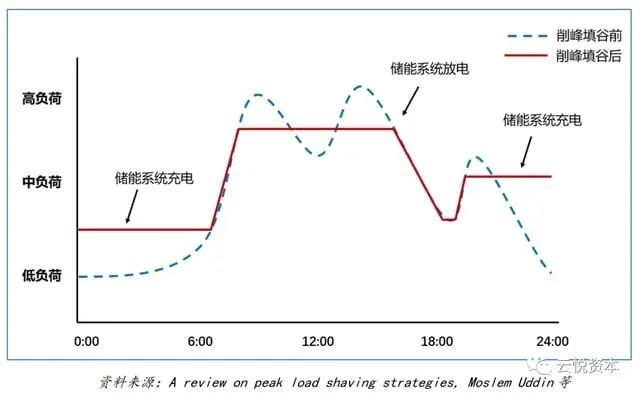

“3060”目标下,可再生能源将得到大力发展,以光伏发电为代表的新型可再生能源发电将逐步替代传统的火力发电。由于火力发电基本不受时间、环境因素的影响,只要有化石燃料,就能够按时、按需源源不断地产生电能,而光伏发电、风力发电受环境因素的影响十分明显,环境的变化势必会带来发电的真空期,造成发电与用电不匹配的状况,因此需要大量的储能承担削峰填谷的作用,在用电低峰期时储存电能,在用电高峰期时释放电能。

图:储能系统削峰填谷功能

资料来源:A review on peak load shaving strategies,云悦资本

资料来源:A review on peak load shaving strategies,云悦资本高比例可再生能源对于电力系统的灵活调节能力提出了更高的要求,如果没有储能的保驾护航,由传统发电模式转变为新能源发电将会举步维艰

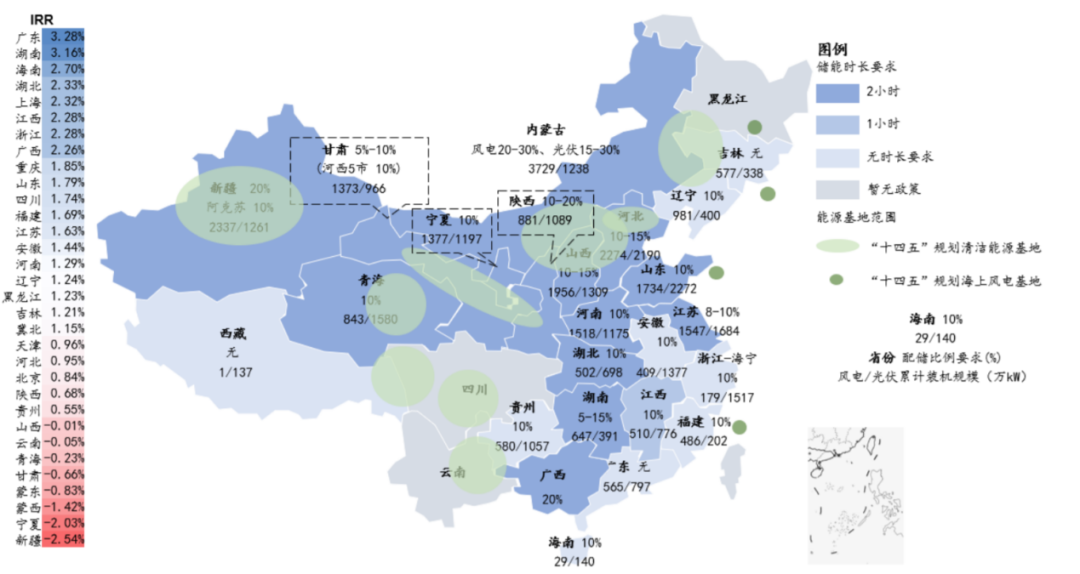

2022年迎来储能政策细化完善年,基本面与预期差共振向上有望重现。补贴是储能IRR最敏感因素,随着地方性补贴政策纷纷落地,达到收益率要求的省区逐步增多,自发性配储需求稳步提升,当地规模有望显著提升,协助降低电网调节压力。2022年国内发电侧配储要求加严,用电侧模型逐步跑顺,美国老旧调峰电站逐步进入退役期,储能替换天然气调峰电站需求旺盛,基本面仍将实现翻倍以上增长;国内配储电站权益细则落地(调度与利用小时数倾斜),分布式储能配储要求提升,美国ITC政策落地均有望提供预期差。

图:各地配储政策情况

资料来源:发改委,能源局,华泰研究

资料来源:发改委,能源局,华泰研究2. 锂电池应用广泛,储能需求带来新增量

除了动力电池领域,锂离子电池还广泛应用于储能领域。在当前储能电池装机规模持续提升的背景下,能够为电池制造产业链上的相关龙头企业的业绩起到锦上添花的作用。

以5G基站建设为例,由于在体积、散热等方面的要求,磷酸铁锂电池是当前5G基站备用电源的最佳选择。根据工信部《2020年通信业统计公报》,2020年我国4G基站总数达到575万个,新建5G基站60万个。截至2025年,若5G基站达到500万个,则对储能的需求将达到18.5GWh;如部分4G基站的铅酸电池逐步替换为锂电池,则还可能带来5GWh的增量。

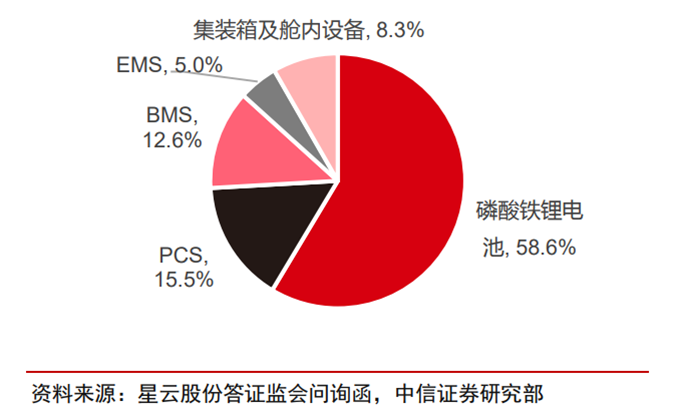

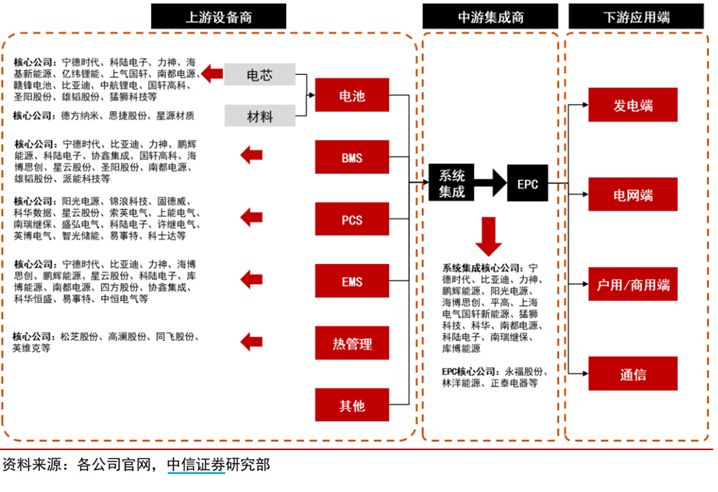

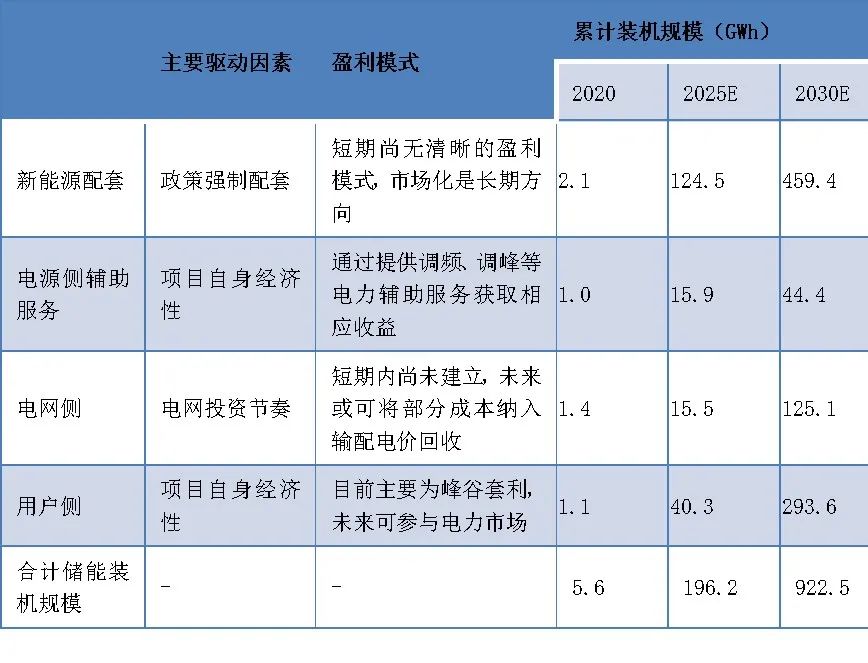

储能的加速让电池板块第二增长的未来可期。电化储能系统分上游设备商、中游集成商、下游应用端三部分。上游设备包括电池组、储能变流箱(PCS)、电池管理系统(BMS)、能量管理系统(EMS)、热管理系统和其他设备等;中游环节核心为系统集成+EPC;下游主要为发电端、电网端、户用/商用端、通信四大场景。其中,电池是储能系统最主要的构成部分,电化学储能未来增长潜力最佳。

储能系统结构包含电芯、BMS、PMS以及EMS四方面,其中电芯占主导,以磷酸铁锂占比达到59%。

图:电池是储能的核心部件

资料来源:各公司官网,中信证券研究部

资料来源:各公司官网,中信证券研究部图:储能系统价值拆分

资料来源:星云股份答证监会问询函,中信证券研究部

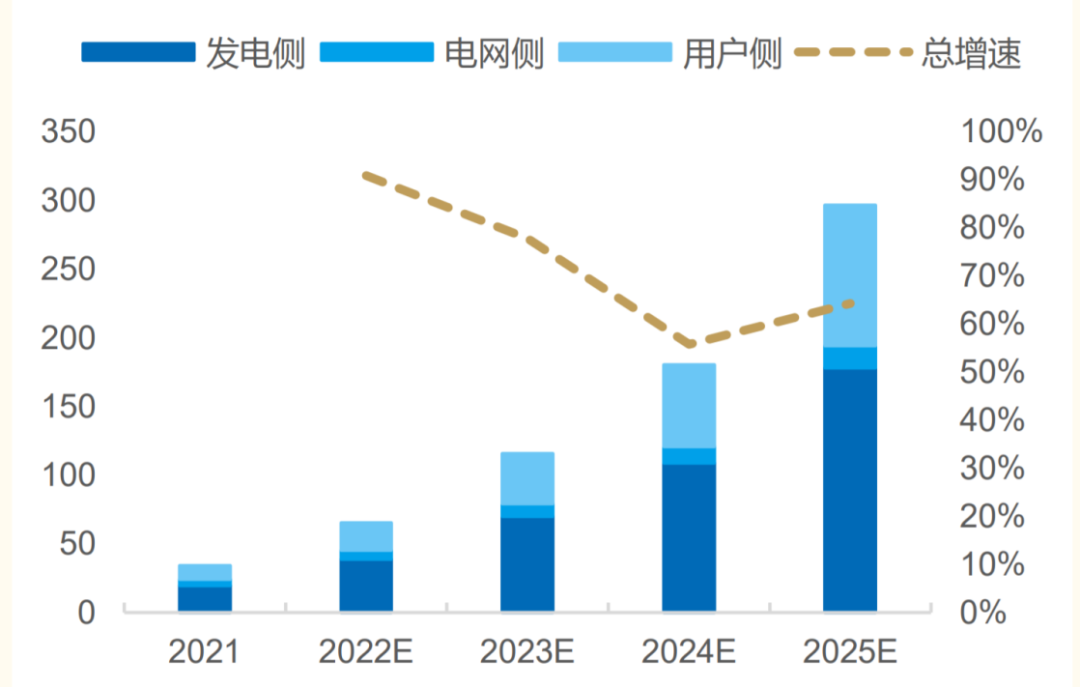

资料来源:星云股份答证监会问询函,中信证券研究部随着各国政府对储能产业的相关支持政策陆续出台,储能市场投资规模不断加大。预计到2025年全球储能装机量为297GWh,国内储能装机量有望达98GWh。当前主流的储能设备以锂电池为主,未来主要的应用场景集中在新能源汽车以及新能源发电领域。虽然储能电池由于成本、技术原因处于市场导入阶段,但从中长期来看,在政策的驱动下,我国储能锂电池行业有望快速发展,进而成长为锂电设备需求的重要增长级。

图:全球储能装机量

资料来源:国金证券研究所

资料来源:国金证券研究所图:中国储能装机量

资料来源:国金证券研究所

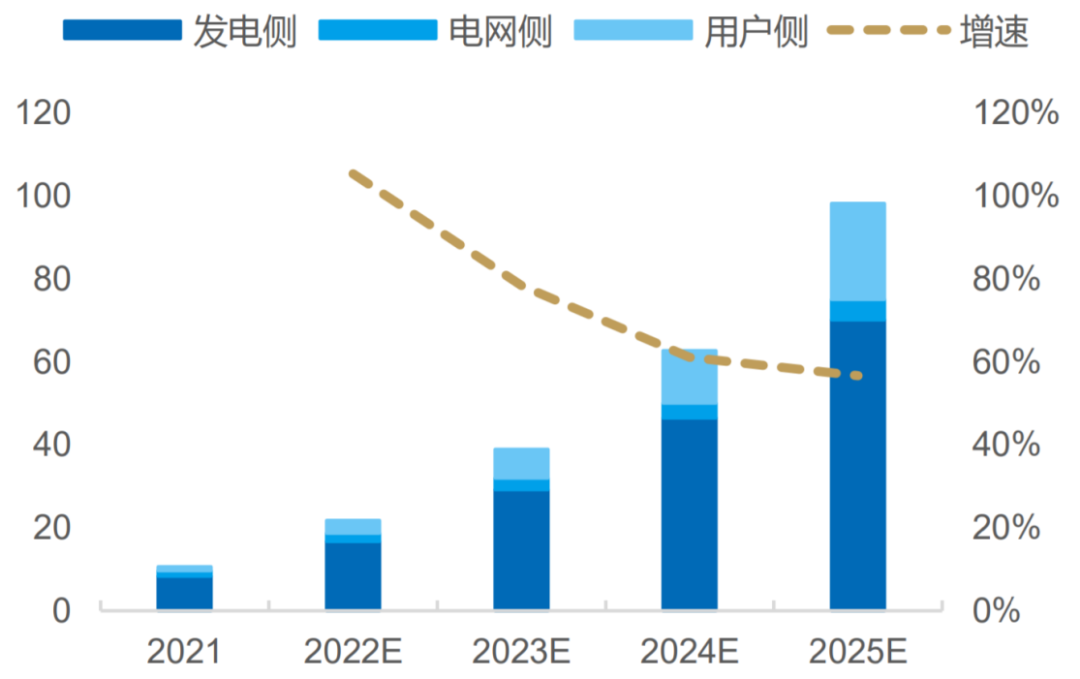

资料来源:国金证券研究所21年起国内储能已经渐入佳境,储能行业蓄势待发。我们预计2025/2030年国内储能累计装机规模将达到196/923GWh,对应十四五/十五五期间年均新增装机规模分 别为38/145GWh,行业十四五/十五五期间的年均增速约为92%/20%o从结构上来看,我们预计十四五期间新能源 配套储能将率先放量,电网侧、用户侧储能则将从十五五开始大规模启动。

数据来源:安信证券研究中心

数据来源:安信证券研究中心3

Part.2

左手动力+右手储能

——国证新能源车电池指数

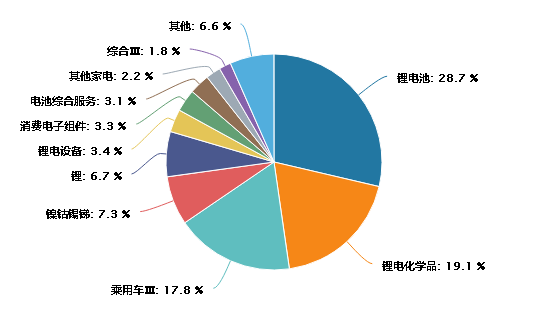

国证新能源车电池指数从沪深两市中选取30只流动性较好、市值较大、主营业务与新能源车电池产业密切关联的上市公司股票作为指数样本股,综合反映新能源电池产业上市公司股票的整体表现。从指新能电池指数的成份股来看,主要分布于动力电池的制造业及其上中下游产业链,集中度较高。指数成份股中锂电池企业权重占比最高(28.7%),锂电化学品权重为19.1%,上游资源企业(锂、镍钴锡锑、钨等)权重占比也达到了14%。此外,指数还覆盖锂电设备、电池综合服务等锂电产业链子行业。主要成份股有比亚迪、宁德时代、赣锋锂业、恩捷股份等企业,覆盖了各个新能源细分领域的龙头企业。

图:新能电池指数细分行业权重分布(中信三级)

数据来源:Wind。截至2022/6/15。

数据来源:Wind。截至2022/6/15。表:新能电池指数前十大成份股

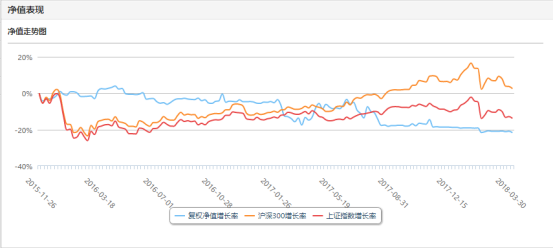

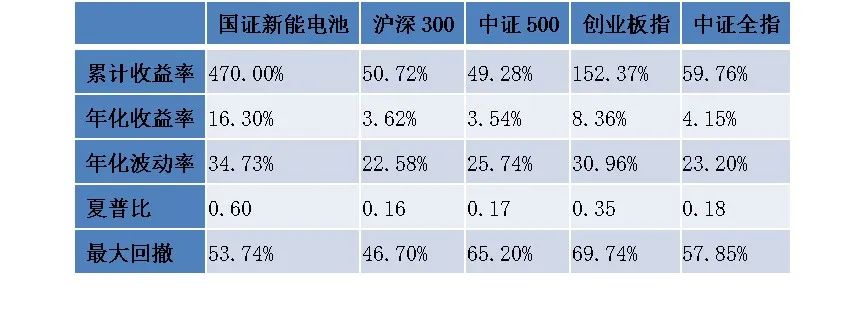

自基日以来至2022年4月12日,新能电池指数累计收益率为1358.26%,年化收益率15.39%。而通过可比数据,自2010年6月1日至2022年4月12日,新能电池指数累计收益率为470%,年化收益率16.30%,夏普比率0.6;均高于沪深300指数、中证500指数以及创业板指。

表:国证新能电池指数与宽基指数收益率对比

数据来源:Wind,统计区间为2010/6/1-2022/4/12。市场有风险,投资需谨慎。

数据来源:Wind,统计区间为2010/6/1-2022/4/12。市场有风险,投资需谨慎。4

Part.4

国证新能源车电池指数优势总结

第一大优势是指数的收益相较于新能源其他指数来看要更好,也可以说是“买新能源车不如买电池”。与其他新能源车同类型指数相比,国证新能电池指数历史表现处于领先位置。自2015年1月1日至2022年4月12日,国证新能电池指数累计收益率为294%,年化收益率为21%,领先其他同类新能源车指数,并兼具高收益高波动的特点。

表:国证新能电池指数与新能源汽车类指数历史收益对比

数据来源:Wind,统计区间为2015/1/1-2022/4/12。

数据来源:Wind,统计区间为2015/1/1-2022/4/12。第二大优势是电池产业全球竞争力具有明显优势。相较行业整体分布仍然较为分散、国内企业仍然处于十分激烈的竞争格局的新能源车企板块,电池行业集中度高很多,且国内新能电池龙头企业在全球的竞争优势也要明显很多。以全球十大动力电池供应商为例,2020年全球动力电池企业CR3为66%。其中,宁德时代在2020年全球市占率达到25%,连续四年装机量位于全球第一。全球前十大动力电池供应商中,中国企业数量占一半,市占率达到了37.28%。

第三大优势是行业景气度,电池板块有着非常高的行业景气度和高成长性,具有很好的投资前景。2021年全球动力电池装机量为296.8GWH,SNE Research预测全球动力电池装机量在2025年将达到940GWH,2020-2025年复合增速超过45%。

最后,电池ETF(159755)是场内流动性最好和规模最大的电池ETF。截止2022年6月18日,电池ETF规模22亿元,日均成交1.3亿元。电池ETF(159755)紧密跟踪国证新能源车电池指数,为投资者布局电池板块投资机会提供良好的工具。

最近电池板块反弹较多,短期可能有调整风险,但是电池赛道短中长期景气度较高,对于高波动,高景气以及高成长的品种,由于波动较大,大家需要控制仓位,注意风险的同时,采用保守点的投资策略,可以采用定投或者分批的方式。

风险提示:本资料仅作参考,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。投资有风险,入市需谨慎。