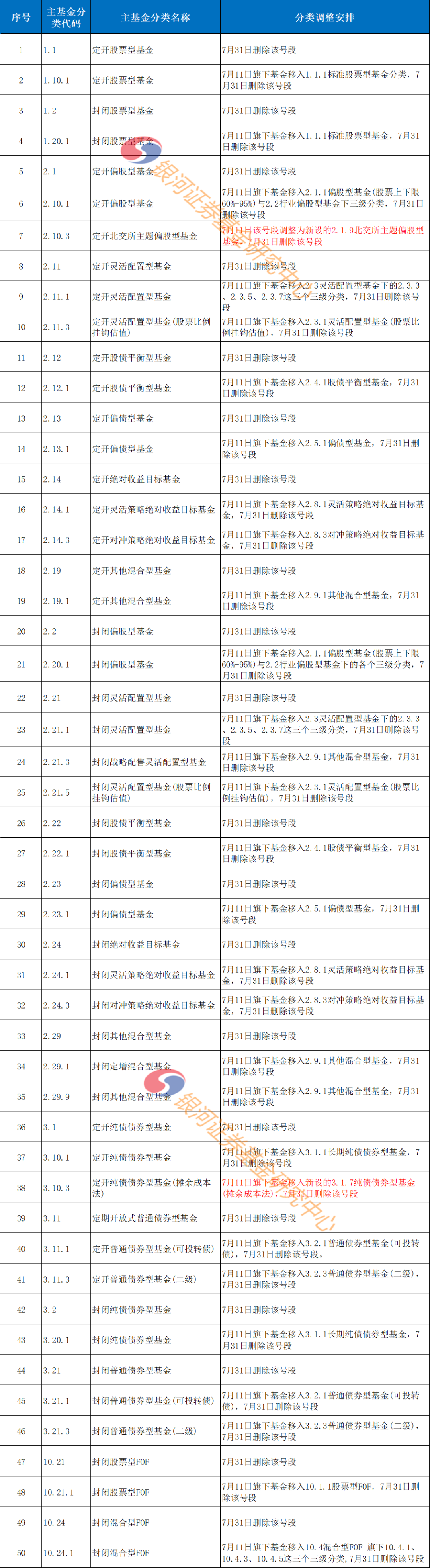

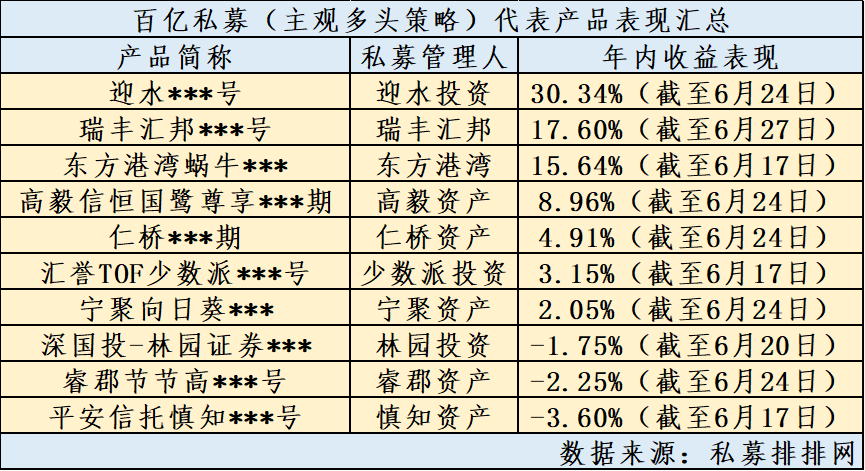

截至2022年6月24日,在全市场的11200多只基金中,近3年业绩靠前的基金如下,其中两只来自国投瑞银的基金,且均由施成管理。

施成也是这些基金经理中,唯一 一位任职时间超过3年的基金经理。

对于主动型基金而言,基金经理是决定基金业绩的关键人物,任职时间长,代表接受市场考验久,对应的业绩代表性越强,未来复制成功经验的可能性更大,确定性更强。相对基金经理经常变更的基金,基金经理任职稳定的基金,可以优先考虑。

数据来源:天天基金,2022年6月24日

数据来源:天天基金,2022年6月24日上述5只基金中,除一只因为大规模赎回造成业绩突增外,其余四只全部投资新能源领域,其中最近3年现任基金经理均任职的只有国投瑞银先进制造混合(006736)。今天,我们就聊聊该基金的基金经理施成及其投资理念。

施成,清华大学工学硕士,11年证券从业经验,2011 年 7 月至 2012 年 12 月任中国建银投资证券有限责任公司研究员,2012 年 12 月至 2015年 7 月任招商基金管理有限公司研究员,2015 年 7 月至 2017 年 3 月任深圳睿泉毅信投资管理有限公司高级研究员。2017 年 3 月加入国投瑞银基金管理有限公司研究部。具有丰富的科技行业研究经验和投资经验,从事过新能源、电子等行业的研究。

截至2022年6月24日,施成在管的基金任职回报全部为正,在近年来波动较大的市场中,难能可贵。

数据来源:天天基金,2022年6月24日

数据来源:天天基金,2022年6月24日wind数据显示,施成任职时间最长的国投瑞银先进制造混合(006736),任职总回报为338.03%,超越业绩基准331.25%,复合年化收益率为57.67%,居同类基金第一。

数据来源:wind,2022年6月24日

数据来源:wind,2022年6月24日从投资风格看,施成侧重于大中盘成长风格,行业上侧重新能源和科技,是位典型的“成长黑马”。施成曾在一次访谈中透露,很多人是游牧民族(风格多变),自己则是农耕民族,每天在自家的三块地耕种,这三块地分别为新能源、电子和互联网,全部集中于成长股领域。

但是优秀的业绩说明,在投资成长股的同时,施成还有自己的独到之处。归纳下,施成的投资策略主要有:

一是聚焦新能源产业链,把握最具价值链的环节。施成认为,经营和投资都如逆水行舟,只有具备进取精神,收入能够持续大幅增长的企业,才容易获得市场的认可,为投资人提供好回报。

这类企业的共同特征是,往往具有广阔的市场空间、较高的景气度、优秀的商业模式和进取的管理层,属于长期好赛道里面的行业龙头。

施成会在深入调研和分析的基础上,选择具备最强行业趋势里面的最好公司。

以其长期重仓的新能源汽车行业为例,目前全球新能源汽车的渗透率仅为5%,国内新能源汽车的渗透率则刚迈过10%的爆发临界点,未来的市场空间非常广阔。

但在具体的细分行业和个股选择上,施成基于长期的研究和观察,发现行业的高景气度逐步向上游传导,产业链利润分配也逐步上移。他的投资也逐步从中下游往中上游迁移。

例如2019年和2020年,他掌舵的国投瑞银先进制造混合(006736)重仓动力电池龙头,分享到电池行业的成长机遇。其中2020年三季度重仓的电池龙头,在基金重仓的四个季度内大涨(2020年三季度到2021年二季度)大涨207%,分享到该股的爆发式增长。

2021年开始,他逐步将仓位配置到新能源电池上游的锂矿龙头,该企业当年上涨172%,再次分享到个股阶段性的高增长。

正是这种细致入微的观察和扎实的分析,前瞻性判断,并根据细分行业景气度的灵活调仓,让基金净值不断向上,在众多的新能源主题基金中排名靠前。

其实,做研究员期间,施成就有很多出色的前瞻性判断。2017年,他认为上游紧缺,重点推锂和钴;2018年,行业出现过剩,重点推供应链稳定盈利稳定,具备防御性的海外供应链;2019年三季度,看到全行业拐点出现,时任基金经理的他开始重点配置新能源汽车行业,此时仓位决定业绩。

施成分析,虽然当前锂价不低,但是依旧没有泡沫。主要是相关的公司在2021年四季度才开始增加资本开支,中间长时间没有新增产能。一般要一年后扩张的产能才能逐步释放。在爆发式增长的需求背景下,锂价大概率会上行到2023年,依旧看好相应的细分行业。

二是选股能力强,淡化估值波动。除了扎根牛股倍出的细分成长行业外,施成的选股能力也非常突出,曾经重仓多只牛股。基金业绩归因也显示,成长风格和精选个股是基金获取超额收益的关键。

施成认为,成长的行业+进取的公司+周期上升期,三者叠加是驱动股价的最强力量。他选择的个股,主要可以分为如下三类:长期好赛道+行业龙头(好行业里面的好企业)、具备第二成长曲线(主业优异副业爆发性强)、VC类资产(理论空间大,但业绩爆发点不确定)。

在具体选择公司时,收入能否持续高增长是关键,估值反而是次要因素。例如具备第二成长曲线的公司,加入增长中枢在30%,新业务亏损时,增长中枢可能变15%,但当新业务开始扭亏,增长中枢变为45%或50%,爆发力非常惊人。

对于这类企业,他不会像很多人一样看当期市盈率,而是算一段时间内企业理论上能达到的市值上限,再乘以概率。如果还有一倍及以上空间,就不该卖它,除非有更好的标的。

例如,国投瑞银先进制造混合2021年三季度开始重仓的某企业,虽然主业务是做电机,但积极培养第二成长曲线,近年来陆续收购了不少锂矿资源,目前形成锂板块与电机板块的协同发展。其中电机业务保证了公司稳健发展,锂板块则提供了业绩弹性。

2021年二季度公司业绩出现拐点,尽管当时市盈率在100倍以上,三季度股价依然大涨204%,2022年截至6月24日股价又上涨了26%,为基金净值增长做出了重要贡献。同时随着业绩的持续释放,公司的市盈率估值水平反而下降到45倍以下。

三是行业适度分散,并注重趋势的力量。虽然聚焦于成长领域,但从行业配置角度看,施成掌舵的国投瑞银先进制造混合细分行业适度分散,2022年一季度末前十大重仓股分布在电力设备、有色金属、钢铁、化工等5个细分行业,可以适度分散行业风险。

此外,为了防止成长股的投资陷阱,施成会做很多调研和推演工作,并根据趋势和确定性调整仓位配置。他曾这样比喻,投资跟打仗差不多,探子先行,在敌人可能出现的地方做兵力布置,但要判断最有可能的方向,并做好预案,如果出现不对,该如何改变配置。

他在投资中,非常重视趋势投资,特别是行业趋势、景气度和公司三者叠加的大趋势。往往一旦形成了趋势,原先预测会从1变到5,结果可能是10、15,趋势的力量非常大。如果善于把握和利用趋势,可以在投资中取得事半功倍的投资效果。

虽然,中场成长股领域,难免遇到大的回撤,但施成不回避回撤。他认为,机会与风险并存,为了追求收益,需要适当放松对回撤的要求。

整体看,施成是位擅长成长风格,特别是新能源、电子和互联网等领域投资的基金经理,能够通过深入的研究和较强的逻辑推理,发掘高增长、高景气的细分行业和潜力个股,并果断执行,在承受一定波动的基础上,提供不菲的中长期收益。

未来,施成看好的子行业包括AIoT、智能汽车和半导体,未来新能源汽车向智能汽车升级,相关的子行业可以分享新能源汽车和智能汽车两次产业升级带来的高收益。

近期,施成掌舵的国投瑞银产业升级一年持有期混合型基金(A类015285)计划2022年7月6日-7月19日发售。新基金股票仓位60%-95%,支持投资港股通标的权重不超过股票仓位的50%,会继续关注新能源汽车、智能汽车、半导体等产业链。新基金设置了一年的持有期,到期支持免费赎回,看好相关领域且能承受一定波动的网友,可以关注起来。

截至2022年6月24日,施成掌舵时间较长的国投瑞银先进制造混合,在过去3年任一时点买入,持有3个月、6个月和1年多的盈利概率分别为67.41%、84.72%和100%。一年持有期设置,有望帮助更多网友管住手,获取更好的中长期收益。

备注:基金有风险,投资需谨慎。以上内容仅供参考,不构成任何投资建议。