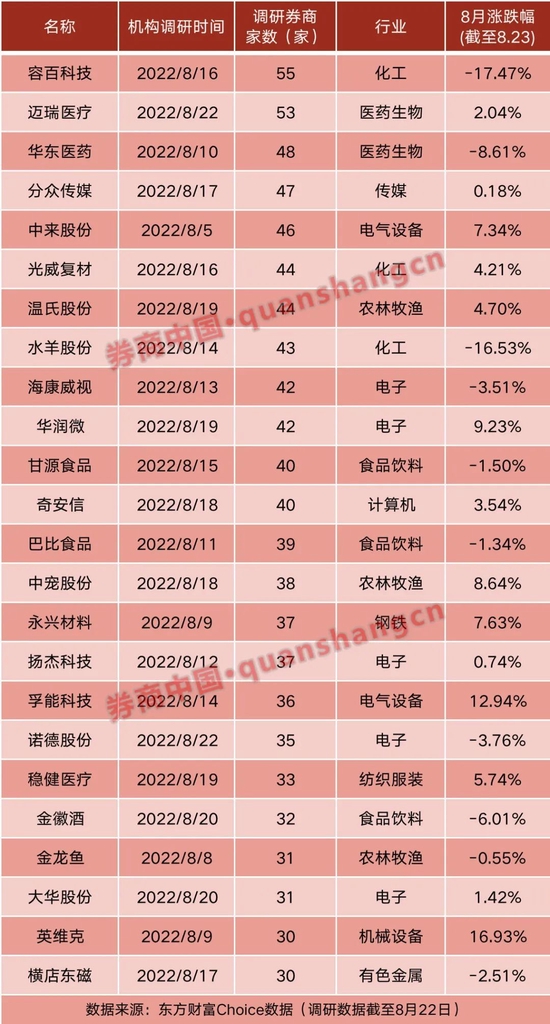

热点栏目

热点栏目 8月24日晚,西藏矿业披露半年报,上半年,公司实现归母净利润4.75亿元,同比增长1018.3%。公司锂类产品营收10.6亿元(占总营收86%)同比增长961.55%,毛利率达94.47%。

同时,公司紧抓锂盐市场上涨趋势,上半年已经成功进入宁德时代、盛新锂能等战略客户供应链。国盛证券表示,西藏矿业扩产计划稳步推进,锂价高位背景下,未来利润有望进一步增厚。

净利润同比增超10倍

单季净利跑赢去年全年

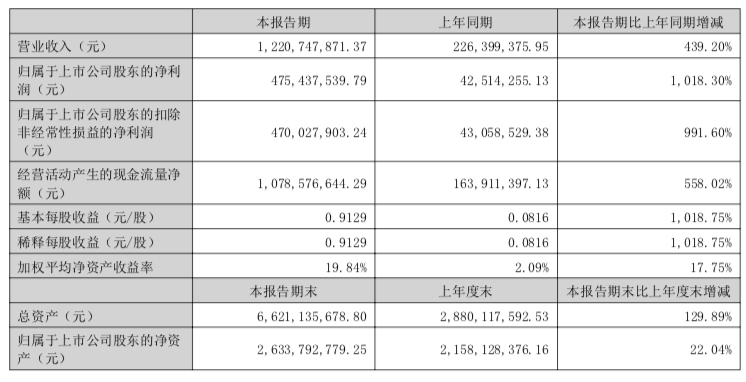

8月24日晚,西藏矿业披露半年报,上半年,公司实现营收12.21亿元,同比增长439.2%;归母净利润4.75亿元,同比增长1018.3%。

来源:公司公告

来源:公司公告公司一季度实现营收3.53亿元,归母净利润1.32亿元。据此测算,公司二季度实现营收8.68亿元,归母净利润3.43亿元,二季度单季净利润是去年的2.45倍。经营活动产生的现金流量净额10.79亿元,同比增长558.02%。

对于营收大幅增长,公司表示主要是公司锂盐产品、铬铁矿价格持续上涨,本期加大了销售力度。

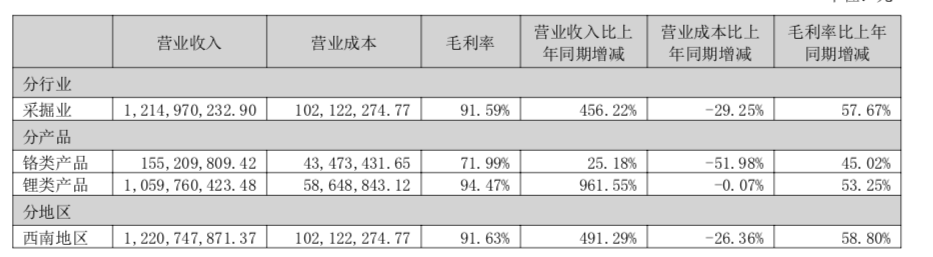

具体来看,上半年,公司采掘业营收同比增长456.22%,公司主要产品锂精矿及铬矿石市场价格上涨且本期公司加大了销售力度所致。锂类产品营收同比增长961.55%。公司铬类产品营业成本同比下降51.98%。

来源:公司公告

来源:公司公告此前业绩预告显示,公司上半年预计锂精矿实现销售6840.6吨,工业级碳酸锂198.27吨,铬铁矿销售6.4万吨。

同时,具有央企背景的西藏矿业还具有独特的资源优势。半年报显示,西藏矿业拥有国内最优的锂、铬资源,其中,扎布耶盐湖卤水类型为碳酸盐型,具有碳酸锂储量规模较大、品位高、镁锂比低等优势,矿权面积298.5平方公里;公司拥有罗布莎I、II矿群南部铬铁矿的探矿权,以及罗布莎矿区采矿权,目前采矿权批复规模共15万吨/年。

加快产能扩张

盈利能力有望提升

国盛证券表示,西藏矿业到2025年锂盐规划总产能近4万吨LCE,计划投资总额60亿元。2021-2023年规划20亿元建设扎布耶二期1.2万吨碳酸锂产线(9600吨电碳+2400吨工碳),预计2023年9月投产;2023-2025年规划分别投资20亿元建设万吨氢氧化锂项目+第二个万吨电碳项目,加上现有锂精矿0.54万吨(折合LCE),锂盐总产能将近4万吨,配套供能项目联合国家电投同步开展。产能有序扩张为公司未来业绩持续高增提供支撑。

同时,公司紧抓锂盐市场上涨趋势,积极培育新的战略客户,2022年上半年公司已经成功进入宁德时代、盛新锂能等战略客户供应链,成功实现重大客户开拓。

锂盐价格持续攀升,是锂盐企业业绩大幅增长的核心原因。8月24日,上海钢联发布数据显示,当日电池级碳酸锂均价涨3500元/吨至49.10万元/吨,近7个交易日上涨6次;工业级碳酸锂涨4000元/吨至47.95万元/吨。

业内人士分析称,四川部分锂盐和电池正负极材料生产企业的减产量会进一步增大。具体来看,根据上海有色网预测,8月碳酸锂将减产1250吨,氢氧化锂减产3050吨,三元材料减产2500吨,磷酸铁锂减产9750吨,石墨化产量减产3180吨左右。

民生证券指出,锂价持续高位,未来供需持续紧张,西藏矿业扩产稳步推进,业绩持续释放,调整公司2022-2024年归母净利预测为11.39亿元、15.84亿元和25.50亿元。

编辑:王寅

炒股开户享福利,入金抽188元红包,100%中奖!