来源:老罗话指数投资

进入2021年,市场的波动加大,不论是向上波动(上涨)或是向下波动(下跌)的幅度都不小。

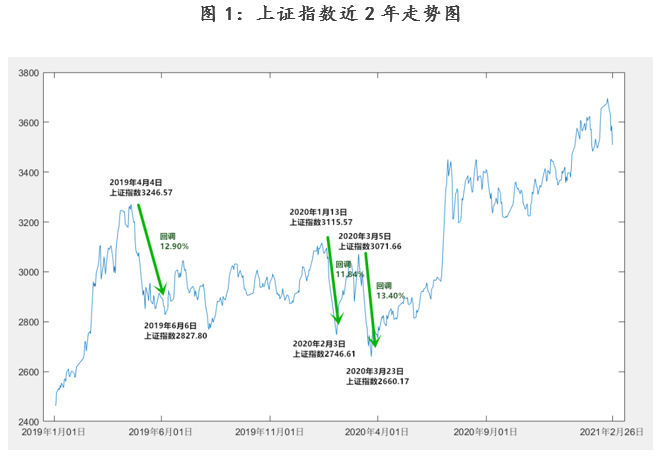

尤其是近段时间的下跌,上证指数下跌了-5%左右,个别基金的回调幅度可能达到-10%。

这对于刚上车不久的新基民来说,可能一下子就慌了,担心是不是要崩盘了。

而对于已经投资几年的大部分老基民来说,应该会淡定很多。

一方面,确实因为他们持有基金的时间比较长,在过去两年里积累了不少收益利润。

数据来源:wind,截至2020.12.31,投资有风险,过往业绩不预示未来

目前10%的回撤调整,对老基民可能只算利润回吐一些,都在可接受的范围内,还不至于让他们改变对市场的信仰。

换个角度思考,即使他们把钱赎回后,暂时也没有更好的投资去处,所以市场跌到一定幅度还是可能重新回到市场。

另一方面,这种级别的调整在过去两年的市场中实在太常见了。

数据来源:wind,2019年1月1日至2021年2月26日,投资有风险,过往业绩不预示未来。

从2019年至今,上证指数最多的一次调整达到了13%,超过-10%级别的调整也有3次,超过-7%的调整有11次,-5%级别的调整有13次。

你认为最近这次调整对老基民来说慌不慌??我相信老基民们,尤其是这几年一直在我们公众号的陪伴中走过来的粉丝们,心里是有答案的。

从数据上看,过去两年中新加入的基民,刚买入基金就遇上个10%的调整,也算挺普遍的现象。如果只从1、2个月的基金持有体验看,肯定不佳,但持有时长如果拉到半年或者1年以上,投资体验应该还是不错的。

前后两个角度,其实都可以总结为投资是需要长期持有的。

国外的知名投资机构富达基金(Fidelity)曾经对客户数据做过一个分析,想看看哪些客户投资表现最好,结果发现是下面这三类人的收益最高:

1、客户去世了,但是富达不知情;

2、客户去世了,潜在的继承人打官司争夺财产,导致账户长期被冻结的;

3、客户忘了自己有账户,长期没登录的。

这三类人归纳起来都是一种情况:因为某些外力因素,变相地拉长了持有时长。

应对市场下跌调整,比较好的方法就是拉长自己的视野,不要短视地看待几个月的波动。

关于投资,巴菲特还说过这样一句话:如果你不想持有十年,就一天都不要持有。

当然,也没到真的要持有十年这么久,如果能够报以3-5年的视角去投资,都能极大地增加获胜概率。

巴菲特这句话其实指的是投资一家公司,在企业的成长周期里,一定会遇到大大小小的波折,甚至面对市场极端情况下的恐慌。

既然我们聊到了长期投资,不妨以“中证创新药指数”这个领域为例,来简单的分析一下。

从基日(2014年底)至2021年3月3日,中证创新药指数累计收益率为229.55%,年化收益率为21.97%,表现大幅优于同期沪深300指数、创业板指等市场主要宽基指数。同时,该指数年化波动率为29.55%。综合波动性和收益率,从基日(2014年底)至2021年3月3日,中证创新药指数的夏普比为0.87(假设无风险利率为1.5),同样大幅优于同时期的沪深300、中证500等市场主要宽基指数,其超越市场的表现十分显著。

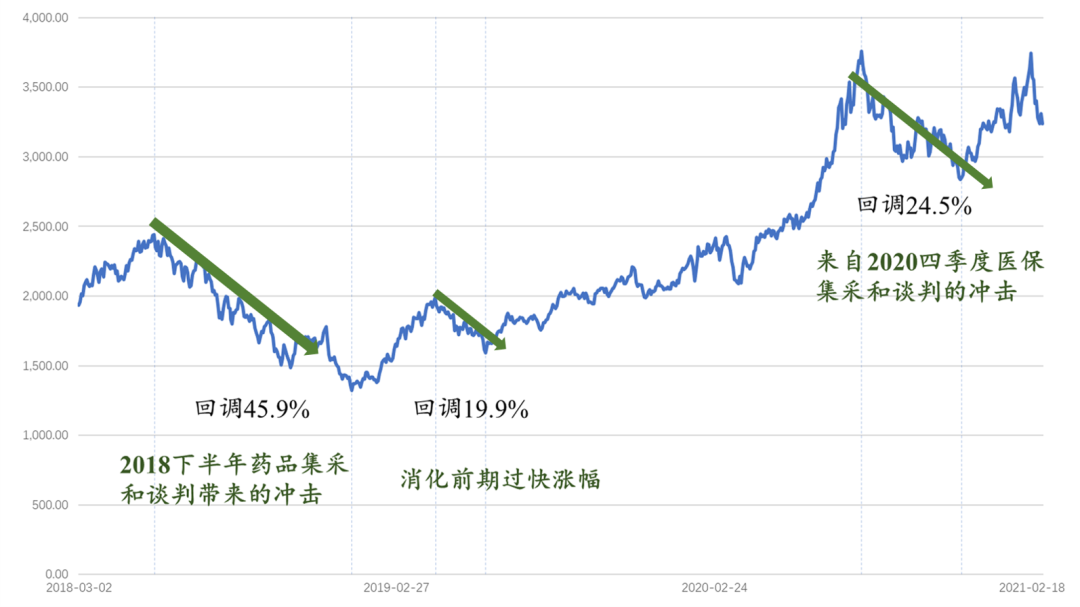

在进入下次行情爆发前,市场通常需要一定时间来“消化估值”,其实就是需要公司业绩来兑现之前的预期。原来一家公司每年利润1亿元时,这个价格你觉得贵了,当它每年能创造2个亿利润时,这个价格就可能显得不贵了。这个就是消化估值的过程。在短期快速上涨后,指数进行调整和休养生息都是正常的情况。

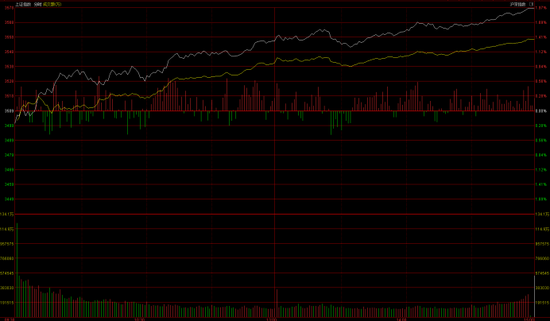

图2:CS创新药指数近三年走势

数据来源:wind,2018/03/02~2021/03/02,投资有风险,过往业绩不预示未来。

要知道,震荡调整、横盘不动才是市场常态,想躲开市场下跌,也可能错过市场的爆发阶段。

回顾中证创新药指数近三年走势,如果从“后视镜”的角度回看,我们自然会觉得长期持有的结果会更好。

但如果我们身处在一个阶段调整的过程中,面对市场的回调波动,想要坚持肯定是有难度的。

能支持我们长期持有的关键,还是从行业发展的核心逻辑出发,看是否发生了不可逆的趋势改变。

我国创新药产业长期发展的优势

a.Me-too替代具有“低成本+低风险”双重优势

从成本角度来看,当前我国获批上市的新药研发费用中值约1亿元,而欧美部分肿瘤新药的研发费用中值为5亿美元。从风险角度来看,新药研发过程中失败几率最高的是用于评估药品有效性的Ⅱ期临床试验,失败率高达60%。对于跟随式创新而言,药物的有效性已经得到了验证,因此在这个环节的失败概率将会大幅降低,从而提高整体创新药研发成功的几率。历史经验表明,即使自主新药上市时间落后外企3-6年,Me-too替代依然能够顺利实现,这主要是由于在疗效相似的前提下,自主新药的定价更低,更具竞争力。以PD-1/PD-L1为例,在国产药品进入后,PD-1的治疗费用从20多万/年降至了10万左右/年。

b.我国庞大的住院人数为创新药研究提供了丰富临床资源

创新药在研发过程中需进行多期临床试验,而医院是承担临床试验研究的主要机构,国内医院超高的入院人数为临床试验开展提供了便利。根据F&S的统计,2018年美国医院月均就诊人数为493人,而中国高达1259人,接近美国的3倍。

c.创新药报批提速,产业发展进入加速期

根据美国经验,新药从临床申请到上市获批一般需要8-10年。而我国整体自主新药报批周期被压缩到5年左右。而对于早期安全性数据丰富或海外已获批上市的特殊品种,从临床到上市申请的周期可以被进一步压缩至3-4年。

d.人才优势与工程师红利帮助国内企业更好地投入医药研发

根据Statista数据,2016年中国理工科毕业生人数为470万人,居全球首位,相对于第二名高出210万人。不断增长的国内毕业研究生和留学回国人员源源不断的为国内创新药企业输送大量科研人才,同时相对较低的专业人才薪酬帮助企业以更低的成本进行创新研发。

创新药行业短期驱动因素

a. 集采政策帮助境内药企抢占市场份额

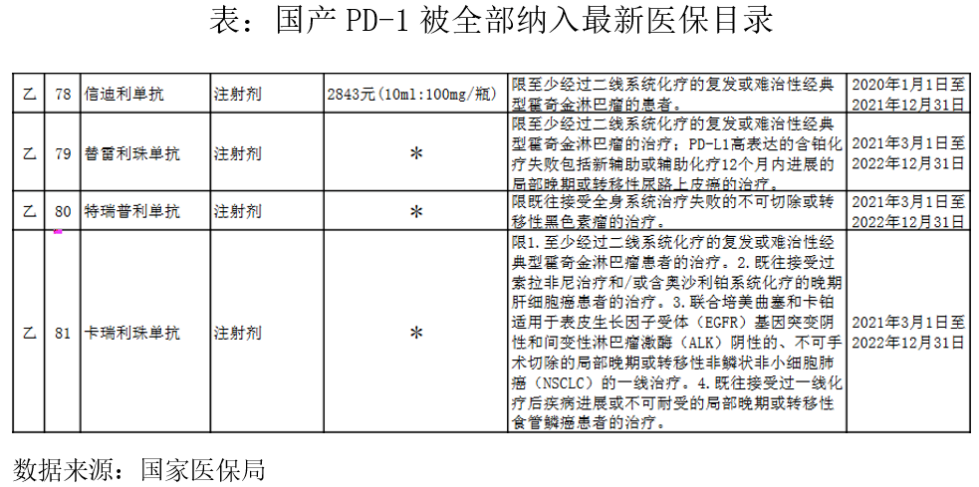

对于国内创新药企业而言,Me-too创新策略使得境内药企相对于国际制药巨头研发成本更低,因此在疗效接近的背景下,其药品定价更具竞争力;而国际制药巨头受制于全球定价体系,在医保谈判中并不具备相应的价格优势。另一方面,国家整体的政策环境对境内创新药企业相对更加友好,在12月28日公布的最新医保目录中,四只国产PD-1产品全部被纳入医保目录,显示了国家医保局对境内创新药的鼓励政策。

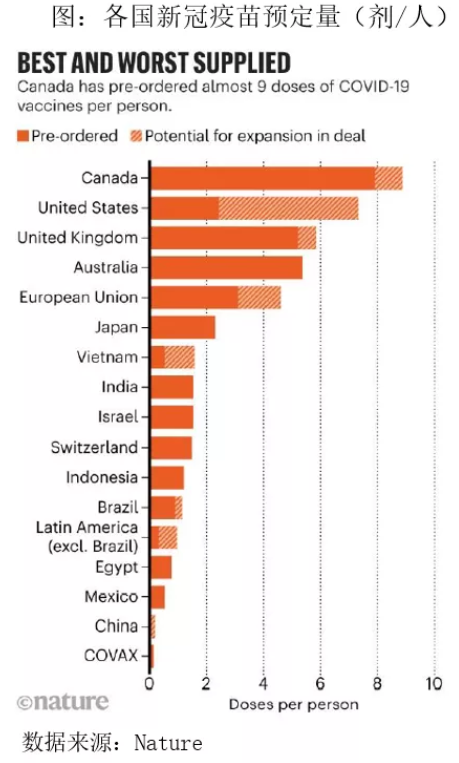

b. 后新冠疫情时代对疫苗需求旺盛

全球新冠疫情依然保持严峻,使得市场对疫苗的需求有增无减。当前虽然已有两款新冠疫苗获得紧急使用授权,但在设备、原料、冷链物流等因素的限制下,其产能难以满足市场需求。目前国内新冠疫苗研发进度处于全球前列,共12个新冠疫苗处于临床开发阶段,明年有望大规模应用于健康人群。考虑到疫苗对新冠疫情防控的重要性,预计未来新冠疫苗上市后接种需求旺盛,相关研发企业有望获得较好的经济效益。

简而言之,目前我国创新药发展模式的双重优势加上潜力巨大的市场和利好政策,使得创新药产业发展向好的趋势和基本面长期不改变。短期来看,现在正逢全球新冠疫情严峻,疫苗接种需求旺盛,进而带动包括研发、生产等一系列产业链环节的经济效益显著提升。

说到这里,目的并不是让大家现在去投创新药,而是借助案例帮大家梳理长期投资的逻辑。

首先,投资要优先选择具备长期成长空间的赛道,这能让你即使面对波动和大幅调整,也保持信念。同时,如果市场有较大回调,只要核心逻辑没有发生根本改变,还是可以用长期不用的闲钱去补仓追加。

最后,下跌调整也不一定全是坏事,对于刚刚加入市场的新基民来说,或许也是机会。同时对于新基金的建仓,也是比较好的时机。

投资其实不难,但投资和投机是有区别的。想趁市场混乱时,抓一把就跑,这是投机;想要长期分享行业或者一个国家的成长红利,用3-5年甚至更长的时间去关注参与,才是投资。

不要把基金当作股票一样短线去炒,基金背后是几十只股票,也可能包含不同行业,是基金公司的研究团队和基金经理多年经验的智慧凝结。

风险提示:本资料仅作参考,不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金投资需谨慎。