来源:中信保诚基金

随着公募养老FOF的蓬勃发展,这种投资产品越来越被具有养老投资需求的人群所接受。

有人说,公募基金是养老投资的“天然同盟军”、“命运共同体”;还有人说,公募基金是养老投资主力军之一,这到底是为什么呢?

养老理财事关国计民生,与每个人的生活幸福紧密相连,投资运作团队必须“要强”,从各方面来看,公募基金都格外符合。

理由一,综合投资能力强

公募基金矢志耕耘砥砺奋进二十多年,投资具有专业性、长期性,综合实力强。业绩数据是实力的最好体现,自1998年以来至今,公募基金为投资者奉献了丰厚的长期超额回报。

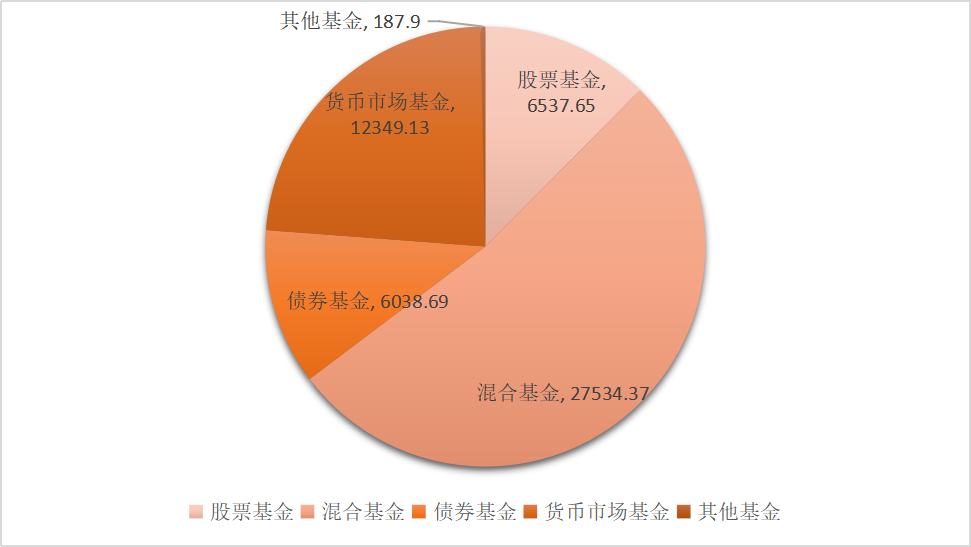

1998年以来,不同年度、不同基金品种、不同基金投资者的差异较大,但从整体和汇总角度统计,公募基金产品在此期间累计利润总额52647.74亿元。不同类型基金均有出色表现,其中,股票基金、混合基金、债券基金、货币市场基金的利润总额分别为6537.65亿元、27534.37亿元、6038.69亿元、12349.13亿元。

不同类型基金自1998年-2020年累计利润总额(亿元)

(《公募基金1998-2020年基金利润数据评价报告》,

中国银河证券基金研究中心)

基金经理的专业性为投资者节省了大量时间成本,弥补了投资者的不足,越来越受投资者的喜爱,公募基金整体规模不断扩张。1月25日,中基协发布数据显示,截至2020年12月底,我国境内146家公募机构管理基金资产净值合计19.89万亿元,逼近20万亿大关。

养老投资的核心是资产配置,资产配置就是决定选择哪种资产,以及每种资产的权重,这是一个相对专业的、复杂的过程。通过合理的、多元化的资产配置,能够进一步分散风险,而这正是公募基金的强项。

理由二,养老投资经验丰富

事实上,在公募养老FOF诞生以前,公募基金在我国养老金投资管理方面已有多年实践。

2003年,公募基金正式接受全国社保理事会委托开始管理社保基金,2005年,人社部确定了首批15家企业年金基金管理人,其中有9家是基金公司。中国基金业协会数据显示,截至2020年三季度末,基金公司管理的养老金规模3.02万亿元;此处养老金包括基金管理公司管理的社保基金、基本养老金、企业年金和职业年金,不包括境外养老金。

(中国基金业协会;2020年三季资产管理业务统计数据)

管理养老金18年来,社保基金、企业年金投资运营均获得了出色的收益,公募基金在投资研究、人才队伍、产品布局、风险控制和服务体系等方面也积攒了雄厚的实力。

理由三,运作公开透明

对于市面上的很多养老产品,因为信息披露的原因,不少投资者都有“我买的养老产品到底投了什么”的烦恼。而公募基金是目前市场上运作最规范、最透明的产品之一,投资者能够对所投产品实现深入了解。

和其他所有的普通公募基金一样,养老目标基金也必须披露定期报告、临时报告、投资目标、投资组合、投资回顾、市场前瞻等等内容,投资者可以通过定期披露信息了解资产的投向,做到“心里有数”。

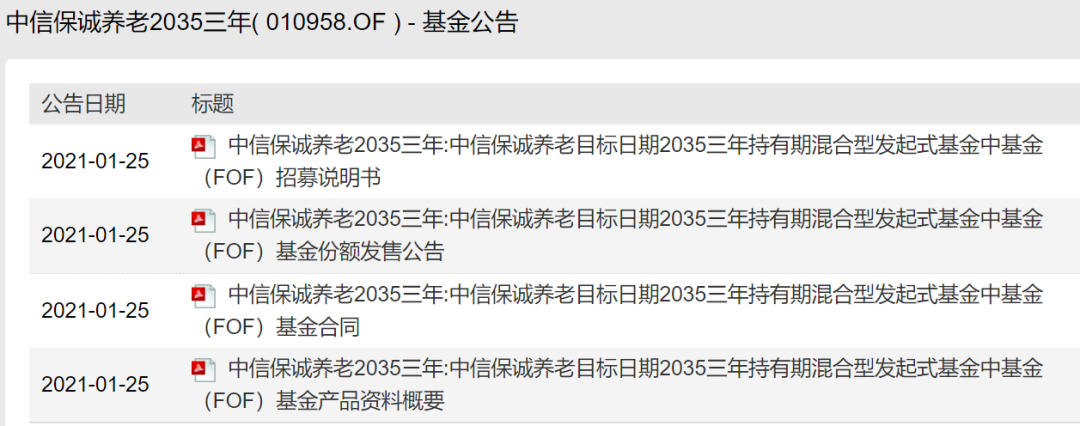

以中信保诚养老目标日期2035(FOF)为例,根据近期发行的招募说明书可知,该基金在目标日期日2035年12月31日前,主要运用目标日期策略进行资产配置,构建下滑曲线,确定权益类资产和非权益类资产的配置比例。随着投资目标日期的临近,整体趋势上逐步降低权益类资产的配置比例,增加非权益类资产的配置比例。

中信保诚养老目标日期2035(FOF)近期发行公告一览表

(数据来源:Wind,截至2021年1月27日)

理由四,投资更灵活

相比很多产品投资的各种限制,公募基金作为一个标准化产品,门槛低、多样化、小额可投、操作灵活,适合非常丰富的投资场景,能够满足大多数人的投资需求。

1)基金作为标准化产品,具有低门槛的特点,很少的钱也可以起投。

2)基金可以有更多样化的分类,养老目标基金分为目标日期型和目标风险型,可以满足个人养老的多样化需求。

3)基金的操作灵活方便,投资者有多种投资选择,可以长期持有或长期定投,在养老目标基金的封闭期到后,投资者也可以自由申购赎回。

综上,养老投资是相对专业、复杂的过程,但确实是公募基金的强项,与此同时公募基金运作透明、投资灵活,具有普适性。此外,以海外经验为参考,当前养老保障第三支柱发达的国家(比如美国),公募基金也担当了非常重要的角色。基于以上分析,公募养老FOF也有望成为我们个人养老投资的优选。

管理养老目标基金,对基金经理的要求相对于与管理普通基金更加严格,中信保诚养老目标日期2035(FOF)的投资团队,就是一只专业的养老投资队伍。

首先,中信保诚基金多策略与组合投资部,背景多元、经验丰富,均具备大型银行、基金公司从业经历,具有成熟的FOF投资框架、资产配置逻辑,调研过上百家私募机构,与三十余家机构进行合作。

其次,中信保诚养老目标日期2035(FOF)拟任基金经理李争争博士,拥有10年以上金融从业经验,2019年6月加入中信保诚基金。2013年加入中国太平洋人寿保险股份有限公司账户与委托投资管理部,从事资产配置、账户管理、委托专户、FOF等方面的投资工作。2005年加入全国社会保障基金理事会信息研究部,从事信息系统、投资风险、绩效评估及归因等方面的研究工作。

最后,在专业队伍的管理运作下,中信保诚养老目标日期2035(FOF)采用战略资产配置、战术资产配置、基金优中选优等,致力于给投资人带来普惠养老的“一站式”体验,在自身的风险承受能力与基金风险等级相匹配的前提下,尤其适合2030年至2040年的退休人群、具有长期投资计划的人群、专业投资知识缺乏的投资小白等进行长期配置。

再涨姿势,正确的养老定投又该如何操作?

风险提示:本基金的“养老”的名称不代表收益保障或其他任何形式的收益承诺,本基金不保本,且可能发生亏损,对于单笔认/申购,基金份额持有人的最短持有期为3年。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。过往业绩不代表未来,基金管理人管理的其他基金的业绩和投资人员取得的过往业绩不构成本基金业绩表现的保证。基金管理人不保证基金一定盈利,也不保证最低收益和本金安全。购前请认真阅读招募说明书(含基金产品资料概要)和基金合同等法律文件。投资者在购买基金前需按照销售机构的要求完成风险匹配检验,并根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的产品。本基金由中信保诚基金管理有限公司发行与管理,代销机构不承担本产品的投资、兑付和风险管理责任。基金有风险,投资需谨慎。