本文来自微信公众号“地产密探”

◎来源| 地产密探(ID:real-estate-spy)

◎ 编辑| 密探君

3月8日,沪上老牌房企之一的景瑞地产就“拟发行15亿元小公募债”一事现已正式回复上交所一系列反馈意见。

过去一系列发债的中大型房企中,同样是“借新还旧”,但景瑞这份发债说明书却格外扎眼,引外界关注。

景瑞发债说明书特别提及,截至去年9月底,公司全部有息债务中约49.5%债务将在今年内集中到期,且面临较大的偿债压力。

年内债务具体到底有多少到期偿还?景瑞回复交易所说,2021 年偿债高峰期需偿还43.57亿元。其中,涉及15.1亿元短期借款和18.73亿元的一年内到期有息债务。

注意!3月17日,15亿元“16 景瑞 01”债券即将到期,景瑞地产此次拟新发15亿元债券就是为了承接该旧债。

景瑞地产对外称,公司将根据实际情况以自筹资金先行投入,等募集资金到位后置换,目前已准备好偿付“16 景瑞01”的自有资金,并做好了2021年到期有息负债偿付安排,认为“集中兑付风险可控”。

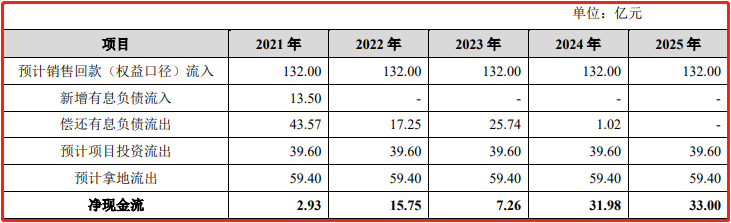

针对当前这一严峻现实,景瑞地产给出了一系列假设条件,最核心的前提就是要保证一定的销售回款率,否则就可能会陷入债务危机。

相关财务顾问表述说,结合景瑞未来的投资和拿地支出水平,未来五年内景瑞合同销售金额将不低于250亿元,则假设未来合同销售金额250亿元。结合景瑞过去三年(2017-2019年)销售回款率均高于90%,则假设未来回款率为90%,且假设未来销售权益占比均值58.67%。

据此测算之后,相关财务顾问指出,充分考虑到景瑞销售回款、新增有息负债、偿还有息债务、预计项目投资支出与拿地支出后,其净现金流为2.93亿元。

截至去年9月底,景瑞地产旗下存货余额约197亿元,占公司总资产比例近42%。所以说,景瑞存货能否“高周转”销售变现就显得格外重要。

就景瑞来说,自身较为有利的因素主要有两个,即公司存货主要分布在上海、杭州、南京、宁波等 一二线城市,一二线城市合计占存货比重达98.82%;产品类型主要为中小户型,客户多为刚需和刚需改善型。

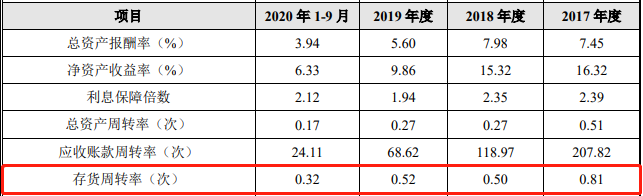

纵观近几年景瑞,存货周转率是不断下降的。

令人疑惑不解的是,景瑞最新新发债券说明书对外透露,截至2020年9月底,公司账面现金余额123亿元,剔出受限资金23亿元后仍有100亿元可供年内应对偿债高峰。

注意!文章前述已明确提及,截至2020年9月底,景瑞地产短期负债15.1亿元,全部来自银行借款,一年内到期有息负债余额18.73亿元。

基于此,景瑞地产为何还要诉苦“面临一定集中偿债压力”?

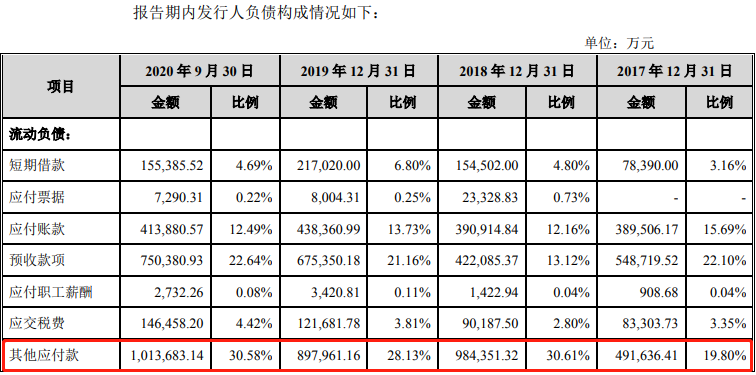

地产密探研究发现,在景瑞地产的负债结构一览表内,近三年“其他应付款”余额飙涨,截至去年9月底达到101.37亿元,占公司负债总额的比重逾三成。

不过,景瑞地产的解释别有一番深意,称2018 年以来地产业务转型升级,加大了与第三方成立项目公司合作开发数量。其一,景瑞纳入并表项目的公司向股东借款(包括发行人和少数股东) 补充营运资金,会对少数股东形成其他应付款;其二,景瑞向非并表项目的公司进行借款,也形成其他应付款。

总体说来,景瑞上述基于合作开发模式下的其他应付款,其实仍是附带有息的债务,并且这种借款利率也不会因借款方是股东而被降低。

从景瑞地产的母公司“景瑞控股”层面看,2020年实现合约签约销售额约255亿元,同比增幅约1.3%;合同销售面积约115.77万平方米。

景瑞控股旗下既有景瑞地产、还有景瑞不动产、优钺资管、景瑞服务、合福资本。据2020年中报披露,景瑞控股净负债率108.17%;资产负债率82.61%,剔除预收款后资产负债率80%,踩了两条红线。

3月初,景瑞控股对外披露今年前2个月累计实现合约签约销售额约38.78亿元,同比增幅347.8%。就这个销售额,却依然难以挤进全国房企销售百强榜。

编辑:密探君

扫二维码,3分钟极速开户>>