来源:望京博格投基

一、长寿的噩梦

昨天为了提高望京博格短视频的质量,在JD买一个音频转接线,在下单的时候看到一本待配送的书,一看书名《老后破产:长寿的噩梦》……心里面就咯噔一下:

我就问家里领导为啥买这本书,因为在我的印象里面领导很少看这里书的,得到回答是小红书里面好多人推荐这本书。难道大家都在配合“个人养老金制度”,网红们都开始宣传养老了,还是大家都意识到这个问题的严重性了。

对于十几年前退休的人们而言,他们的退休领到钱比上班时候还要多,因为他们错过工资上涨最快的十几年;对于最近几年退休或者即将退休的人们而言,焦虑就要开始了,尤其在北京、上海、深圳这样城市的老白领而言,上班的时候月薪几万,退休养老金每月不到五千,而且老了需要花钱的地方没减少(衣食住行、外加看病等等),赚却实实在在的减少了。

这本书的简介是这样写的(日本的社会现状):

有存款,有房子,有年金,为什么还会“老后破产”?

长寿,这个幸福社会的象征,将成为压垮老后生活的最后一根稻草。

建筑公司的老板娘在独子过劳死、丈夫病逝之后顿失依靠,有病痛不敢看病,只求节省开销……宠物店老板关掉店铺专心护理重病的母亲,送走母亲后却无法再次就业,只能卖掉与母亲共同生活的房子以维持生计……中年失业的子女,仰赖双亲的养老金过活,最后却两代人双双破产……

NHK特别节目录制组以“金钱问题”为主轴,揭露“老后破产”在居住、生活、医疗、人际关系等面向中的各种影响。案例中的每一位老人,年轻时都与你我一样认真工作,做好了退休后的储蓄计划,却从没想过老后生活如此孤独辛苦,甚至失去求生欲望。“老后破产”问题不只冲击65岁以上的老人,更进一步蔓延至工作人口。经济衰退、收入减少、物价上涨的危机纷至沓来,年轻人就业困难,中年失业的上班族难以再次进入职场……如果不能认清现状,寻求解决之道,那么,不管你现在几岁,都将成为“老后破产”的预备军。

PS:心里承受能力有限的人,就不建议看这本书了,免的更焦虑!

二、搞钱的陷阱

雪球每周末的必选项目就是撕大V,但是这周有点不一样!2020年的嘉年华有一个投票活动,前六名的可以上台演讲啥的,望京博格一直在6、7名徘徊,当然我没有拉票…… 但是跟我一起争第六名的那个哥们我印象并不深刻,但是最近发现Ta的账号都被删除了…… 原来是搞代客理财了,就是直接操作他人账户,然后盈利分钱! 这个并非合法的……如果赚钱了皆大欢喜,但是春节后的行业大家也都知道了,估计是给人家亏钱了,然后被投诉了…… 然后整个账户都被删除了。

最近一年,全国各地线上线下流行各种投资,宣传的头号大多都是“躺赢”不用干啥,每年都会有所谓的睡后投资收益…… 99%的结果都是亏钱。望京博格也听说了几个案例,也不想说啥…… 对于大家就一个建议,但凡那种需要把投资的本金转钱给其他人或者机构的,大家都要长N个心眼。

说一个这两天经历的真事:

“在星巴克吃午饭,我自己一个人一边吃,一边听旁边一个美女销售给一对夫妻讲保险、基金、货币基金。那个男的比较有意思,老抬杠...战争保不保?美女销售耐心的回答:法律规定不能保.....如果法律允许,我们也能保.... 然后啪啦啪啦,讲寿险、养老险啥的... 我觉得保险的提成一定不低,否则美女怎么会这么有耐心呢...我觉得这个小妹妹可以搞一个视频号聊基金..基金提成没有保险高,但是受众面广啊”

然后有网友给了一个回复:

“我认识个人,跟她前夫离婚了,几年后找她前夫给他们的女儿买保险,她前夫受不了那种骚扰,就买了,有一天突然发现他们的女儿要活到八十岁才能领取收益。。。这个我觉得不是重点,重点是多大的利益能跟前夫孜孜不倦的推销保险,这耐心这态度,但凡在婚姻里,都不至于离婚……”

PS:不好意思,我又黑保险了,I'm sorry

三、定投的深渊

沪指3700点的时候,有人说:

“能不能把定投暂停了……”

望京博格的回答是:

“如果你之前已经投资很多了,可以暂停;

如果是定投是非常长期,也可以不暂停;

当然这个还是自己决定……”

最近市场回调的比较多,尤其是之前抱团基金跌的就更多了,本来最近一周眼看着企稳了,结果周五又大跌了,然后大家眼中充满的疑惑:“都亏成这样了,定投还继续吗?”

关于这个问题,我也不能给什么正确答案,因为望京博格始终觉得市场未来不可以预测的。另外,大多数的定投都是从沪指3000点开始的,因为看到别人赚钱了才开始定投,然后亏钱了又不定投了…… 结果始终都是在沪指3000点之上定投,3000点之下不定投,那结果大家也应该明白了,即便是赚钱了也是小赚,盈利根本无法抵御市场20-30%的调整!

沪指3400也并非绝对低点,但是未来会不会还有3000点之下的机会,我自己也不知道,问题如果市场涨了,估计大家也会后悔在3400点(这样的相对4400的低点)没有买,人性就这样纠结!

无论如何还是要借用之前的案例,给大家算一笔账,面对市场先跌后涨的情况定投的结果是什么:

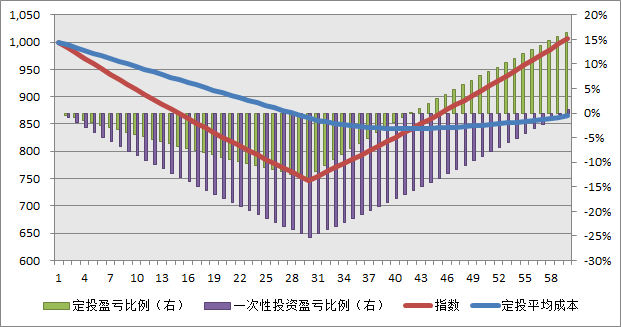

”假设投资某指数,初始点位1000。定投60个周,前30个周每周跌幅1%,后30个周每周涨幅1%,每周定投金额100块钱,累计6000块钱。指数先跌后涨,60周累计收益接近0,因此一次性投资于60个周不赚不亏。

由于前30周指数下跌,定投的成本不断下降。中途指数反弹,但只要指数点位低于平均成本,平均成本仍然在下降,最后平均成本稍有上升,但由于指数一直处于初始点位(1000)之下,最终的平均成本远低于一次性投资。此轮比较中,一次性投资60周收益接近于无,而定投获得了16%的回报。” PS:当然还必须说明,市场的未来不可预测!市场未来走势也不一定是V型!

望京博格的主要仓位是根据自己的情况择时发车的模式!最近也有在星球问:“跌到啥时候开始重锤?” 我的回答是:“现在还没有跌倒沪指3200之下,还不会考虑重锤,如果能跌破沪指3000点,那一定会重锤!当然前提是我已经有很厚很厚的底仓了,有没有重锤的机会对于我也不是特别重要。” 此外,最近的市场太难预测了,美国印钱全球通胀……土耳其、巴西、俄罗斯都加息了,即便加息估计也无法阻止资金外流,这个时候就是拼国家实力的时候了,我们每个人的财富我跟国运密切相关…… 但是市场的未来真的很难预测,望京博格的选择依旧是谨慎加仓囤积资金吧,当然之前买的也不会卖出。

另外,最近突然发现“仓位”这个概念挺害人! 通常的逻辑是面对市场不同的估值要才有不同的仓位,但是历史数据表明那些厉害的基金经理基本不做仓位管理,为什么大家反而关心什么仓位合适呢? “仓位逻辑”满足大家心理需求! 问题,仓位逻辑会让投资者,尤其是普通投资者陷入“择时,仓位控制”的死循环中。

市场虽然不火了,但是基金公司的ETF发行并没慢下来,反而越来越快了,ETF产品同质化所以“卡位”很重要“。3月22日,国泰机械ETF(认购代码516963)与汽车ETF(认购代码516113)开始募集了。