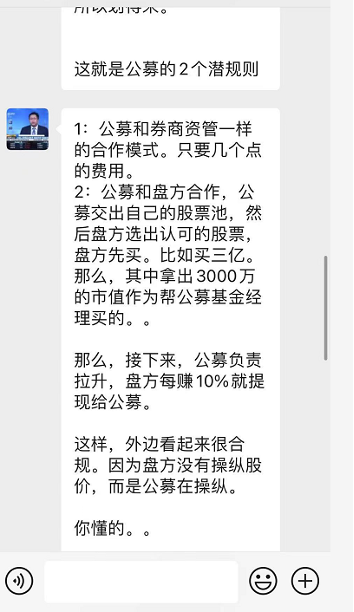

宏赫臻财

为您理财助力

新股初探系列

导读:万丈高楼平地起,每一个未来之星的成长之旅都要从上市之日开始,茅台2001年8月27日上市时只有89亿市值,腾讯2004年6月16日上市时只有74亿市值……不要遗憾错过它们,你要感谢资本市场,现在几乎每一天都有新股在沪港深市场上市,本系列研究旨在及时跟踪这些新股,让未来之星进入你属于你的击球区……(当前版本:1.7)

本系列研究是投资者跟踪最新新股初选的工具,更多优质公司的最新研究评测请参看我们的上市公司价值评分专栏。

当前时点得分在10分上的企业仅有24家👉【皇冠明珠】

内容提纲:

壹:图文透析 (公司经营什么,如何经营?未来怎样?)

贰:估值探讨 (公司值多少钱?)

叁:投资建议 (投资该公司的配置策略思考)

序

从垂直电商到全品类拓展,从自建物流到京东物流上市,京东集团也走出了瓶颈,护城河得以拓展,京东以零售为基,拓展到京东数科、京东健康、京东物流……棋局已开,未来已来。

帕特多尔西在《巴菲特的护城河》中提示了投资零售企业的难度,但亚马逊和京东正在重新定义零售的未来。

随着恒生科技指数的走低,京东集团是否进入了击球区?本文评测覆盖。

温馨提示:企业经营的内外部环境时刻在变化,因此对于公司的判断是具有时效性的,更别提估值了,如果此文的研究时隔久远,您可以等待我们的追踪更新推送,也可以及时定制研究。点此=>【定制你自选企业的最新综合评分】

壹

图文透析

宏赫臻财-新股追踪-港股版

1

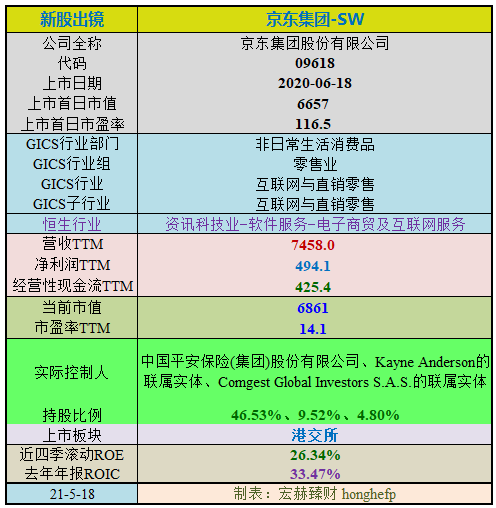

新股出镜

2020年06月18日首发港交所上市,当天收盘市值6657亿。

上市首日市盈率:116.5倍;当前市值6861亿;市盈率14.1倍。

公司是一家领先的技术驱动的电商公司并正转型为领先的以供应链为基础的技术与服务企业。

行业地位

(横向战略比较,还需结合主营可比性)

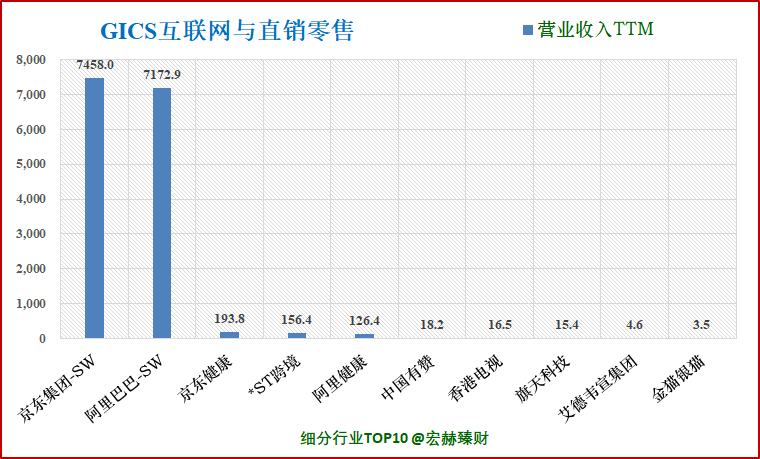

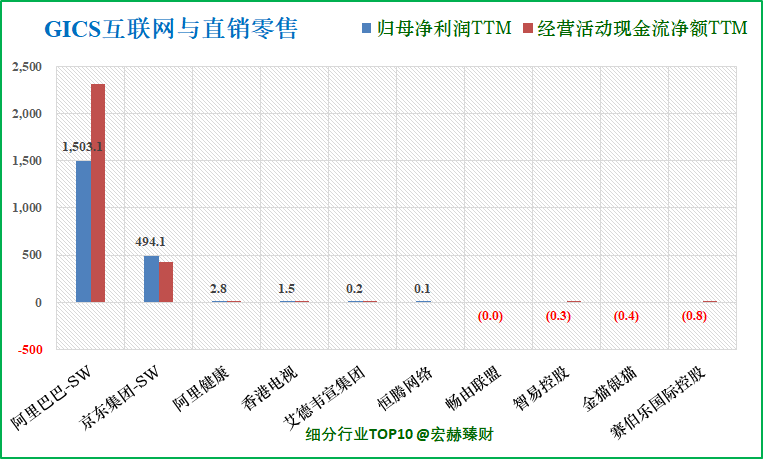

细分行业营收&净利润规模排名Top10(单位 亿)

选取沪深港上市的GICS行业细分为

【非日常生活消费品-零售业-互联网与直销零售-互联网与直销零售】

之公司,共计15家公司。数据为TTM值,下同。

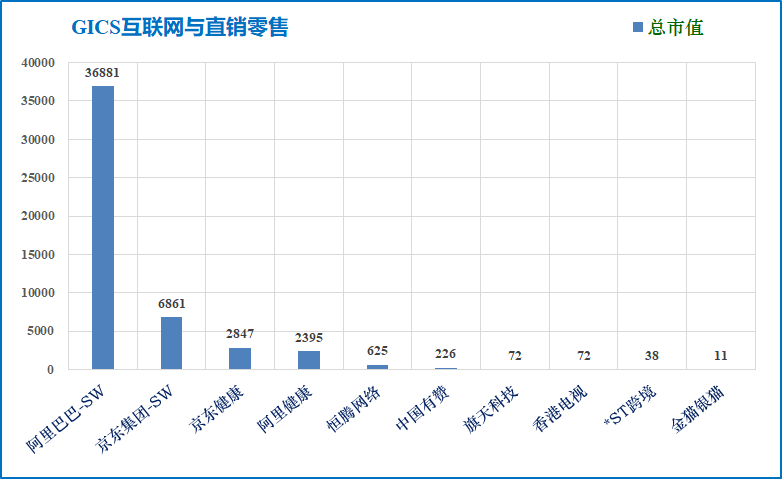

细分行业营收&净利润&市值规模排名Top10(单位 亿)

京东集团营业收入排名【1/15】;净利润排名【2/15】

注:该对比仅供参考,请自行结合该公司主营业务具体考察其横向可比性。

京东集团总市值排名【2/15】

2

最新股东

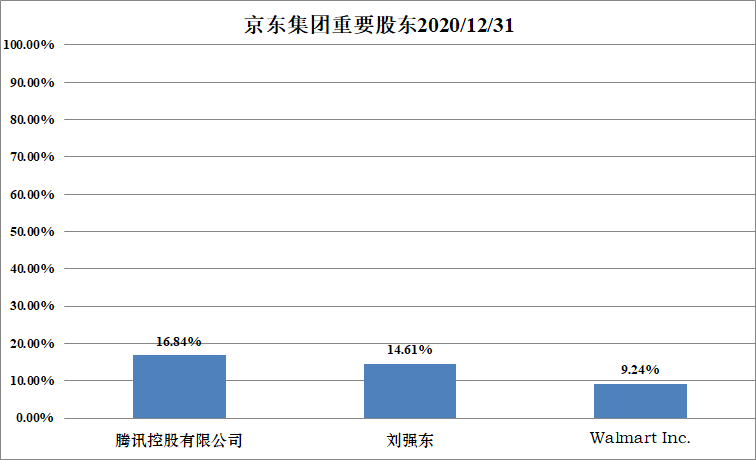

互联网巨头腾讯目前是京东最大的股东,自2014年3月起,与京东建立了长期战略合作关系,为京东提供支持与合作。截止2020.12.31,腾讯持有京东16.84%股份,沃尔玛持有京东9.24%股份。

3

营收结构&盈利能力

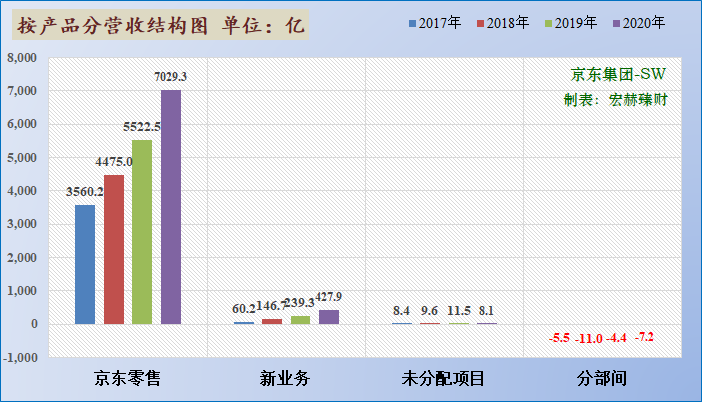

当前产品营收结构图

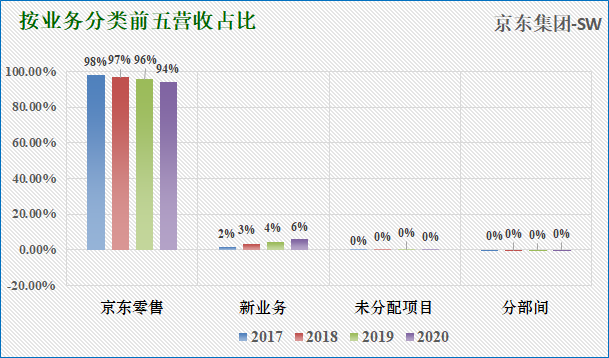

京东集团目前有四大主要业务板块,京东零售、京东数科、京东物流和京东健康。

公司2020年京东零售业务仍是主要收入来源,占比达94%。

2020年综合百货销售收入为2,509.52亿元,同比增长38%,非电品类销售占比提高至38.5%,有效提升用户消费频次和粘性,优化自营商品销售结构。

2020年京东平台及广告收入为535亿元,同比增长25%。

2020全年物流外单收入为404亿元,同比增长72%。

主营1业务2018-2020三年复利增长率分别为:25.7%、23.4%和27.3%。

主营2业务2018-2020三年复利增长率分别为:143.5%、63.2%和78.8%。

电商及广告业务:极致用户体验高筑自营电商护城河

♦京喜是以全面升级的拼购业务为核心,以微信为主要载体,基于包括微信、手Q两大亿级平台在内的六大移动端渠道,打造的全域社交电商平台。吸引了更多女性用户,以低价拼团等玩法收获大量下沉市场用户。

♦京东广告伴随平台业务迅猛增长,公司手握4亿活跃用户及真实成交记录。

♦京准通全网引流,资源立体覆盖,实现全网数字营销。依托“京腾计划”营销平台的京准通将京东与腾讯资源进行深度整合,将京东PC端、京东APP、京东M端(平板等)、微信端、手机QQ端及腾讯系众多产品的广告资源全部打通。

京东物流是全球唯一拥有中小件、大件、冷链、B2B、跨境和众包六大物流网络的企业

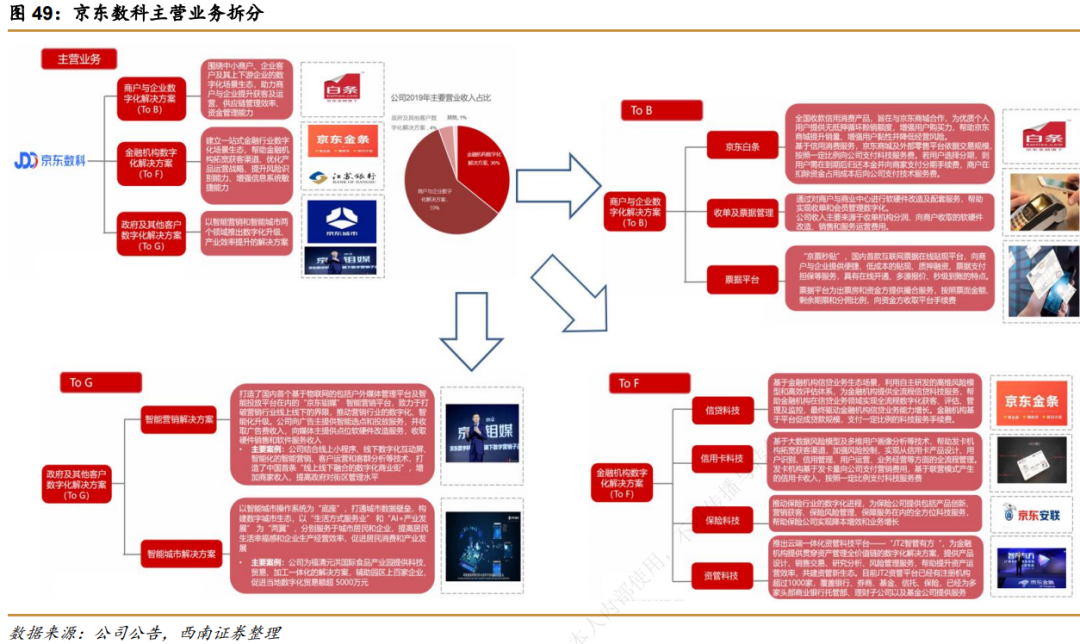

京东数科:科技驱动,赋能企业数字化转型

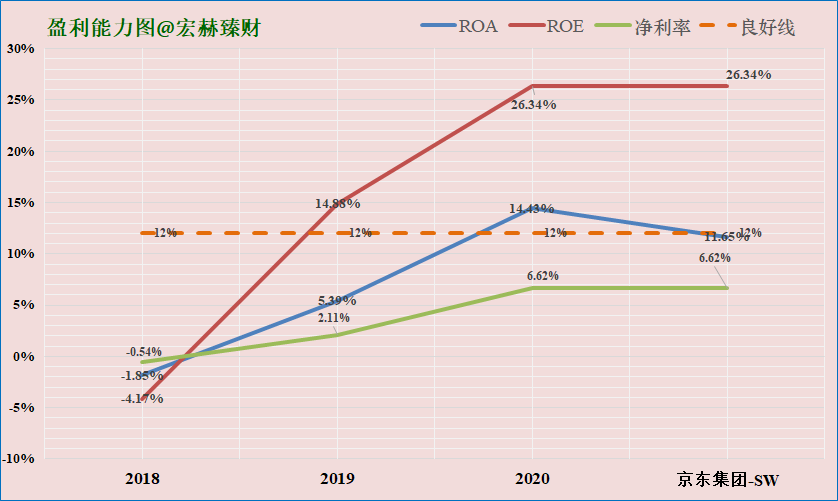

近五年盈利能力图

4

资产负债表

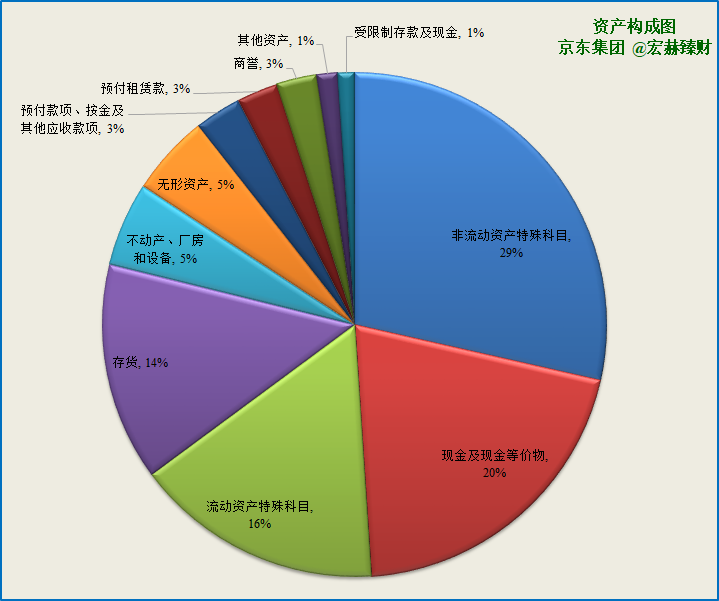

资产构成图

第一大资产为非流动资产特殊科目1203.8亿,占比28.5%。

第二大资产为现金及现金等价物860.8亿,占比20.4%。

第三大资产为流动资产特殊科目671.2亿,占比15.9%。

5

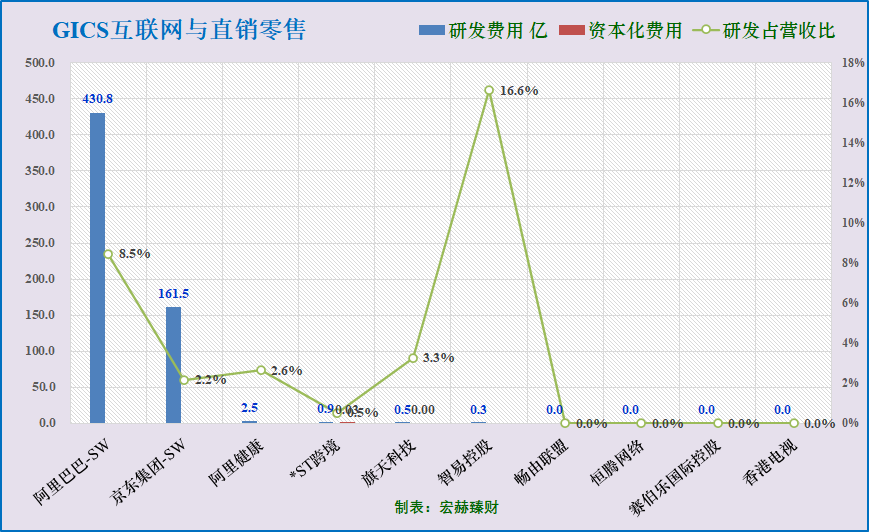

GICS子行业研发投入对比

京东集团2020年06月18日刚刚于港交所上市,目前在15家GICS“互联网与直销零售”子行业研发投入排在第2位。

研发投入TOP10

注:按研发费用总额降序。研发费用值A股港股更新至20-12-31。

研发投入三甲:阿里巴巴430.8亿、京东集团161.5亿、阿里健康2.5亿。

6

公司经营阐述

【公司主要业务】

京东是中国互联网零售商龙头,集团定位于“以供应链为基础的技术与服务企业”。

业务体系:

1)零售业务:日用百货品营收贡献不断提升

2)物流业务:开放物流降本增效,供应链赋能长期增长

3)京东数科赋能行业数字化改革

4)京东健康

【行业状况】

据国家统计局数据,2020年电商渗透率达24.9%,已成为消费增长的核心渠道。2020年网购用户规模达7.82亿人,网民渗透率达79%,一二线市场的用户普及基本完成,进入低线用户消费升级和需求分化的发展阶段。20Q4阿里/京东/拼多多用户规模达7.79/4.72/7.88亿人,大部分新增用户来自三至六线城市;各平台用户重合度提高,人均使用2-3个购物APP已成为常态。

【研报】

目前京东已经完成“自营+开放平台+京喜”多线并进的零售布局。

(1)自营:家电3C等优势品类全渠道零售市占率快速提升,线上保持领先;京东快消/生鲜品类2020年增长强健,非电品类销售占比提高至38.5%;C2M成效初显,自营商品供应链资源持续增强,2020年超过90%的核心品牌将京东超市作为新品首发平台。

(2)开放平台:2010年起京东3P平台正式运营,品类扩充加速;2020年平台商家数量稳步增加,主动清理低质/低效商家,开放平台转化效率显著提升,佣金、广告和物流等服务型收入增长稳健;2020年京东佣金+广告货币化率为4.63%,同比提高0.11%,对标天猫来看仍有一定提升空间。

(3)京喜:2019年京喜独立运营,以拼购模式打开市场下沉通道,京喜入驻商家区别于主站核心类目,在保护平台调性的同时持续扩大消费者和商户覆盖范围,驱动用户增长;年底成立京喜事业群、战略投资兴盛优选等,市场下沉战略升级。

---中泰证券

贰

估值探讨

7