来源:证券市场周刊

方斐/文

杰创智能改变收入确认政策在招股书(申报稿)中未及时披露,宁愿冒信披违规之大不韪也要粉饰业绩,所谓“自行加工和外协加工结合的生产模式”不改中介服务商本质。经历过短暂中止审核且已过会的杰创智能,未来仍有待注册申请环节的考验。

7月16日,杰创智能科技股份有限公司(下称“杰创智能”)IPO申请通过深交所创业板上市委员会的审核,不过,自2020年12月提交IPO申请以来,杰创智能的上市进程并非一帆风顺,中间经历过短暂的中止审核的进程。

早在3月23日,因杰创智能及保荐人更新财务资料,主动申请中止发行上市审核程序,根据《深圳证券交易所创业板股票发行上市审核规则》(下称“《上市审核规则》“)第六十四条的相关规定,深交所中止杰创智能发行上市审核。

这种中止审核的状态一直延续到5月6日,因杰创智能已完成财务资料更新,根据《上市审核规则》第六十六条的相关规定,深交所恢复杰创智能发行上市审核,直到7月16日杰创智能成功过会。

杰创智能此次拟在深交所创业板上市,公开发行股票总量不超过2562万股(不含采用超额配售选择权发行的股票数量),占公司发行后总股本的比例不低于25%。公司拟募集资金6亿元,其中1.38亿元用于智慧城市平台升级及产业化项目,9257万元用于智慧安全产品升级及产业化项目,1.1亿元用于杰创研究院建设项目,2.6亿元用于补充营运资金项目。

招股书显示,截至2021年7月9日,孙超、龙飞、谢皑霞合计直接持有杰创智能37.32%的股权,为公司控股股东、实际控制人。孙超、谢皑霞系夫妻关系,两人分别持有公司18.58%、7.98%的股权。龙飞现任公司的董事、总经理,在公司成立初期便与孙超、谢皑霞夫妇一起负责公司运营。

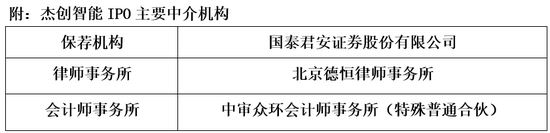

据了解,国泰君安证券为杰创智能IPO的保荐机构,不幸的是,同样是“提供整体解决方案的物联网科技企业”并由国泰君安证券保荐的汇川物联,却在3月上会审核时被否决了。尽管杰创智能已通过交易所审核,但仍需要向证监会提交注册申请获批才能正式上市,其上市进程仍有不确定性。

改变收入确认粉饰业绩未及时披露

根据招股书的披露,2018-2020年,杰创智能实现营业收入分别为4.22亿元、7.34亿元、10.32亿元,年复合增长率高达56.34%。畸高的业绩增速引起了市场的极大关注,因为相关统计数据显示,截至目前,56.34%的年复合增长率在155家创业板注册制上市公司中的排名可以进入前十。

根据招股书的披露,杰创智能是一家坚持自主研发和创新发展的国家级高新技术企业,致力于推进物联网、云计算、大数据、人工智能等新一代信息技术在智慧城市、智慧安全领域的产业化应用,为客户提供涵盖业务咨询、方案设计、设备采购、产品研发、系统集成及运营维护的全周期综合解决方案。

招股书显示,杰创智能系统集成项目设备和材料主要来自于外购,部分安全产品和软件自研自产,软件产品则是自行开发同时辅以外购。杰创智能根据客户需求定制软件,或为系统集成开发部分配套软件。

杰创智能安全产品主要采用自行加工和外协加工结合的生产模式,即杰创智能根据在手订单和预测需求情况安排生产计划,按照客户的需求设计产品图纸,将硬件生产工序进行外包,最后再由生产部进行工艺检查、软件烧录、软硬件集成、整机组装和测试、质检等工作。

也就是说,杰创智能所谓“自行加工和外协加工结合的生产模式”,本身不提供任何产品,主要工作就是向外采购产品进行组合后再高价卖给客户。仅从生产模式来看,杰创智能更像是一个中介服务商。

这种另类的生产模式也引起了监管的关注,交易所要求杰创智能补充说明以下三个问题:1.系统集成项目设备和材料区分外购、自研自产,软件产品区分自行开发、外购的主要商业考量;2.招股说明书所称“公司根据客户需求定制软件,或为系统集成开发部分配套软件”的具体含义;3.按外购、自产、外协加工补充披露各类业务软件、硬件产品的具体来源及对应收入、成本金额;安全产品的设计工作是否由发行人独立承担及各合作主体的角色、投入及产出差异,在硬件生产流程全部外包的情形下,发行人将该类模式称为“自行加工和外协加工结合的生产模式”是否准确。

而且,这种主要靠外包的生产模式又是如何获得收入的高增长的?2018-2020年,杰创智能系统集成业务毛利率分别为24.42%、19.83%和26.45%,这同样引起了监管的注意,要求杰创智能对上述毛利率与系统集成全行业平均毛利率相比较是否合理、变动趋势是否一致进行明确说明。

多次问询的结果显示,杰创智能似乎通过改变收入确认政策导致业绩猛增,即收入猛增与2017年8月进行了收入确认政策变更有关。彼时,杰创智能将系统集成业务收入由终验法修改为完工百分比法。招股说明书(上会稿)显示,杰创智能完工百分比法按照实际成本投入的进度逐步确认收入,而终验法在完工后一次性确认收入。即一个按进度计算收入,一个是完工后一次性确认收入。

需要引起注意的是,杰创智能首份招股说明书(申报稿)并没有对上述政策修改的具体影响进行模拟,后在深交所的强烈要求下,杰创智能才正式将模拟测算以终验法确认收入的情况予以披露——这里是否存在信披违规的情形?

数据显示,在终验法下,杰创智能2018-2020年的营业收入全面下降,与完工百分比法形成天壤之别。具体来看,2018年的营收由4.22亿元降为3.71亿元,2019年由7.34亿元降至6.89亿元,2020年由10.32亿元降至7.41亿元;尤其是是2020年,营收降幅高达近三成。

与此同时,在终验法下,杰创智能2018-2020年的净利润也出现较大的下降,其中,2018年由4542.96万元降为2119.47万元,降幅高达53.3%;2020年由1.67亿元降至1.23亿元,下降26.3%;三年合计净利润由2.74亿元降为2.07亿元,降幅近四分之一。由此可见,杰创智能将系统集成业务收入由终验法修改为完工百分比法,大幅增加了营收和净利润,一定程度上粉饰了账面业绩。

牛市来了?如何快速上车,金牌投顾服务免费送>>

牛市来了?如何快速上车,金牌投顾服务免费送>>