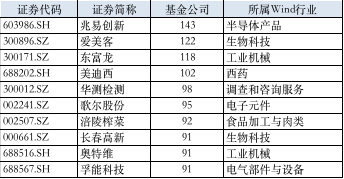

Q

A

&

“我们目前是站在下一轮科技革命的起点,这个科技革命包含了两条。一个是能源革命,还有一个是信息革命。智能驾驶、电动车它正好融合了这两个革命。

过去20年,最好的投资机会是互联网,是手机,是消费电子领域。苹果在过去20年涨了200倍。下一个能出现这么重大机会的领域,我认为是人工智能,人工智能落地的最典型的代表现在就是智能车、电动车。”

——南方东英投资总监 王志华

智能驾驶无疑是当下最火热、最拥挤的赛道,南方东英全球智能驾驶指数ETF(3162.HK)覆盖了智能驾驶全产业链和全球的行业龙头,为投资者享受这场资本盛宴提供了优质便捷的投资渠道。

该ETF的基金经理由南方东英投资总监王志华先生亲自挂帅。针对智能驾驶板块最火热的十个问题,王志华先生深入浅出地提供了行业观点和展望。

Q1. “全民造车”的原因是什么?

主持人

王总您好,我们知道现在是一个“全民造车”的时代,不仅是传统车企,比如比亚迪、奔驰在造车,还有特斯拉和“国产三宝”——小鹏、蔚来、理想在造车,还有一些互联网企业如苹果在造车,甚至恒大地产也在造车。可以说现在造车是非常拥挤的赛道,您认为大家一拥而上去造车的原因是什么呢?

资本永远是利益的朋友,这么拥挤的赛道肯定有它必然的原因。总结起来有四个原因:

1. 汽车行业到现在这个时间点,有一个百年不遇的大机会、大变革。过去100年,汽车系统相对封闭,新来的人很难进去,现在汽车发生了非常大的变化,汽车行业有“新四化”,即电动化、智能化、网联化、共享化。所以说这是在重新洗牌、有重大的机会。

2. 汽车是一个国家的制造业的代表,是一个国家工业水平的代表,它是一个工业体系的产品。我们从过去美国、日本、德国的情况都可以发现,汽车行业越强大,它的制造业和工业体系就越强。所以说,汽车业是符合我们国家的长期国策、战略方向。

3. 汽车市场大。我们都知道手机是过去十年发展最快、最大的一个消费电子市场。虽然汽车的销量低于手机(一年全球汽车销量大概是9,000万辆左右,手机是14亿部),但汽车单价比手机高很多。按市场价值来算,汽车是手机市场的5-6倍,所以汽车市场巨大。

4. 目前智能车的渗透比率还很低,增长速度很快。去年全球智能车320万辆不到,中国新能源汽车是130万辆,渗透率可能不到5%。美国总统拜登也讲,十年以后,美国的目标是达成新销售汽车中40-50%都是新能源车。我们预计全球电动车和智能车的市场增长大约是五年5倍,十年10倍;中国市场可能会更快,目前中国渗透率近5%,预计5年以后渗透率可能在20-30%以上,十年以后应该会超过50%,所以这个市场增长非常快。

市场增长很快,规模很大,又碰到了一个百年不遇的大机遇,所以说各路资本蜂拥而入。

基金经理

Q2. 智能驾驶“智”在哪里?

主持人

那您刚刚提到“智能”这个概念,我们平时听到“智能”都是智能城市、智能工厂、智能家居等等,那么在涉及到驾驶层面,智能驾驶相对于传统的汽车行业,主要“智能”在哪些方面?

这是汽车行业百年不遇的变化,这些变化在几个方面。

1. 汽车结构发生巨大变化,从机械装置变成数码产品。

汽车原来是一个机械产品,动力总成是以内燃机为主,主要是汽油车和燃油车,结构主要是由传统汽车的“三大件”——发动机、变速箱、底盘组成。

电动车时代发生很大变化,用电池来替代发动机、变速箱等,其主体结构就是“三电”——电池、电机、电控。所以现在汽车从机械装置逐渐变成数码产品。例如特斯拉在上海开公司时候,注册文件中写道其产品不是汽车,而是消费电子产品,是数码化的产品。而且其半导体含量,或者说硅含量会越来越高,而且它的软件成份会越来越大,软件重新定义汽车。业内人说汽车代码行可能要上亿行,汽车电子现在在传统车里面可能也就是10%左右,将来可能要占到汽车价值量20-50%。比如,你们要是买过、开过电动车,会发现它的加速性能非常快,百公里加速非常快,因为他没有机械装置,电控装置比机械装置反应快,我们都说是5毫秒。

2. 汽车迭代更新加快。智能汽车更大的不同就是它有一个软件升级,因为它的软件越来越多,可以OTA升级(Over the Air),即在网上升级。原来可能一个新车型的迭代需要5-8年这么长时间,现在汽车更新非常快,一年可以OTA升级很多次,有的升级十几次,所以说汽车的迭代也非常快。

3. 销售方式发生了变化。原来传统方式就是4S店,现在是直销。而且汽车销售厂家原来是通过4S店一锤子买卖,之后跟客户关系就基本结束了,现在、以后在整个汽车的长达10年的生命周期里,它时刻跟客户保持联系,软件、固件都需要升级。

4. 而且现在汽车我们讲电动化和智能化,之后还有网联化和共享化,有可能以后整个汽车出行都会发生变化,变成智慧交通和智慧出行,整个出行体系会发生变化。

基金经理

Q3.智能驾驶是否会有颠覆性的龙头更迭?

主持人

刚刚其实您也拿手机和汽车做了对比,那么就智能驾驶而言,您认为会不会发生苹果取代诺基亚的这种龙头更迭的现象?

这已经发生了,就是特斯拉。特斯拉现在的市值是7,000亿美金,已经是全世界最大市值的汽车公司,虽然它的销量去年才50万辆。第二大市值的汽车公司是丰田,它有3000亿美金,它一年的汽车销量是3000万辆,是特斯拉去年销量的20倍,但是市值只有它的一半。

所以说汽车,就如刚才讲的,它很多的功能发生了变化,它在股市里面估值也发生了很大变化。特斯拉不仅重新定义了汽车,还重新定义了汽车股,还重新定义了汽车行业的估值模型。特斯拉市值7000亿美金,大约相当于第二名到第十名汽车公司加起来的市值。从销量来看,销量第二名到第十名大概也就是三、四千万辆,但是市值加起来和特斯拉一样大。所以特斯拉已经是颠覆者。除了特斯拉,还有中国的造车新势力,比如说蔚来、小鹏、理想。蔚来的市值已经挤入全球前十名了,已经比传统汽车像宝马、福特、通用这些都大了,虽然它的销量去年才4万辆,今年计划可能也就接近10万辆。所以说这个汽车行业,至少在资本市场上已经看到新势力在颠覆旧的汽车霸主。

基金经理

Q4.智能驾驶投资为何要覆盖全产业链?

主持人

我们知道南方东英全球智能驾驶指数ETF(3162.HK)覆盖了整个产业链的上、中、下游,而市场上其实已经有一些产品/投资策略只覆盖了产业链的一部分,比如说它只是投资于半导体芯片,或者它只投资于电动车,那么我们这个指数或ETF为什么要去覆盖全产业链呢,是出于什么样的考量呢?

这个行业发生了全产业链的重构,从上游的原材料,甚至包括电池的原材料,即上游的上游,到零部件环节,到整车环节,到销售环节,到服务环节。所有的参与者,都是参赛者,业内人认为都还在资格赛阶段,还没有进入淘汰赛的阶段。所以投资要覆盖全产业链,因为全产业链的各个环节都有机会。

基金经理

主持人

所以您认为各个环节现在发展都还在比较初期的程度是吗?以及它目前哪几个环节是比较核心的呢?

就汽车来说,有这几个环节是比较核心的。

原来是电池。电池现在续航里程已经是比较高的了,好的可以做到500、600公里。电动化方面已经是比较成熟的了。

但是在智能化方面还在初期阶段,所以说我们觉得下一步最核心的环节,就是智能车的智能性。

在硬件方面,一是它的大脑,也就是芯片,这是它非常重要的核心环节。二是它的眼睛,也就是激光雷达、摄像头等硬件。现在还没有量产和成熟,可能明年会量产,成本会下降。

还有一个就是软件环节,除了算力之外还有算法,算法是决定它将来智能驾驶到什么程度的一个非常关键性的变量,还包括操作系统。

其他的还包括汽车制造以外的像续航了,如续航能力、充电桩等,还有下游的、将来的出行服务和共享服务。

基金经理

Q5.全球智能驾驶的发展格局目前如何?

主持人

我们的指数包含了A股、港股和美股,其实中国汽车工业起步较晚,也一直期待通过智能车来弯道超车,目前也取得了一些喜人的成绩,像您提到的蔚来汽车已经进入了全球市值前十。那么目前世界智能车的行业格局是怎么样的?中国在其中的地位如何?

将来世界智能驾驶的格局应该是“一超多强”。“一超”已经形成了,就是特斯拉,它去年的销量是50万辆,今年计划是100万辆,而且它在电池尤其是智能驾驶上已经远远领先同行,“多强”还没有形成。我们知道传统的汽车强国是德国、日本,包括美国,中国在追赶,并且有机会追赶上前面的传统汽车的三个强国。

这个格局现在还在早期阶段,但如果从资本市场的角度,已经形成了预期,那三个国家汽车行业股票的市值,美国汽车行业,除了特斯拉以外,特斯拉是7,000亿美元,比如传统的通用、福特,加起来差不多是2,000多亿美金,日本大概是3,000多亿美金,德国3,000亿美金,中国现在整个汽车行业的股票市值加起来差不多3,000亿美金,全球的资本市场已经形成了四个汽车强国,所以中国是有它的优势的。

基金经理

Q6. 中国智能驾驶的核心优势在哪里?

主持人

您可不可以给我们展开讲讲,中国智能驾驶的核心优势在哪里?基于我们看到特斯拉选择在中国建厂,深圳的公共交通也实现了全面电动化,所以中国在智能驾驶的优势主要在哪里呢?

有四个优势。

第一个,在ICT (information communication technology)通讯技术上,中国在全球是领先的。我们的互联网技术、通讯技术、5G技术,这些技术在全球是领先的,这个技术和智能汽车很有关系。

第二个,是供应链的优势。尤其是在电动车这一块,我们的供应链非常完善。从上游的材料、电池,到很多系统零部件,到将来的软件,我们都有比较大的优势。

第三个,是工程师的优势。中国的工程师是全球体量最大的,中国每年毕业的理工科的大学生相当于所有国家的总和。

第四个,是我们有最大的汽车市场。中国在十年前,汽车销量就已经超过美国了。去年中国新能源汽车的销量是130万辆,相当于整个欧洲地区的销量,是美国销量的两倍。所以说我们的消费市场也是最大的。还有我们Z世代这一批年轻人的消费理念,他们跟随科技,愿意接受新生事物,对国货也非常支持,创造了非常友好的消费环境。

最后还有我们的政府政策。中国的政策过去补贴引导,导入了电动车市场。随着市场发展,现在市场因素会慢慢地取代补贴因素,引导大家消费电动车、智能车。

基金经理

主持人

但是随着智能驾驶行业的发展,它的竞争格局会不会从技术竞争变成品牌的竞争?毕竟欧美车企可能品牌比较响,品牌会不会成为一个我们不能逾越的优势?

传统车确实是这样,欧美车企不仅有发动机、变速箱和底盘这三大件的优势,还有品牌优势。比如,戴姆勒有上百年的品牌优势,而我们的汽车企业还很年轻,民营汽车就二十年,我们的新造车势力可能就不到十年。所以说我们在品牌上,还需要积累、需要时间。

但是因为电动车是一个新事物,也就是最近十年才出现的百年一遇的大变化,而中国造车新势力在算法和操作系统上可能比传统汽车公司,会有一定的优势,比如软件开发方面的人才优势和互联网优势。

基金经理

Q7.智能驾驶的终极体验是怎样的?

主持人

那么我们展望一下这个行业的未来。当我们在说到智能驾驶的时候,我们其实是在期待怎么样的终极的体验?就是说它真正实现了智能驾驶的时候,是什么样的?

现在智能驾驶还处在L2到L3阶段。

整个智能驾驶分为五级。

L1叫辅助驾驶,类似巡航定速,解放脚,叫“feet-free”。

L2解放手,就是“hand-free”,基本上可以在部分满足条件的情况下,如拥堵路段、环线路上、封闭路段可以定速,部分实现自动驾驶。L2基本上我们很多厂商已经做到了。

现在进入L3的阶段,就是要部分地解放眼睛,叫“eye-free”,就是在某一个特定的区域和时段驾驶员不需要看路了,这也是有条件地实现智能驾驶。

真正实现突破进入自动驾驶阶段,是到L4和L5。L4是高度的自动驾驶,即“mind-free”,就是我可以不管汽车不看路,甚至做别的事。L4可能还远,特斯拉说它可能今年就可以实现L4了。

最高阶段就是L5,完全不用驾驶员了。终极体验是L5,将来我们要用车的时候,可以在手机点一下,点完后我们下楼,就有辆车来到跟前,完全不用司机。在车上可能你完全不用关注路况,你可以车里做你自己想做的事,比如工作、娱乐等。到达目的地后你下车,车又自己开走了。我们认为这是自动驾驶的一个终极体验。但实现的时间可能还长,可能还要很多年才能实现。

基金经理

Q8.行业痛点和不确定性在哪里?

主持人

要实现这个体验,可能还要很长的时间。目前我们时不时会看到,很多人讨论说智能车的安全性是不是还会有问题?或者是说,以后它如果要实现终极体验,可能还需要解决一系列问题,比如完备的充电桩网络、实时更新的道路信息数据等。那想要实现终极体验的话,我们现在还有哪些行业的痛点难点呢?

如你刚刚所说,一个是充电的问题。充电桩还没有那么普及,很多地方的停车场还没有装充电桩,引发里程焦虑,这是一个最大的现实问题。现在很多一线城市已经开始慢慢铺网去建充电桩了,以解决充电的便捷性问题。也有一些公司创造了换电模式,即很快速地更换电池,以解决这个问题。高端一些的续航里程可能达到五六百公里,那我觉得这个问题也基本上解决了。还有就是你说的安全性问题,需要软件、算法、法规等完善去解决。

智能驾驶还处在早期,距离完全不需要驾驶员的终极目标可能还很远。所以最大的痛点还是智能驾驶技术可以发展到什么级别,来解放驾驶员的双手、注意力、时间。

基金经理

Q9. 智能驾驶主题估值水平是否过高?

主持人

大家都知道智能驾驶这个概念在过去几年涨的非常好,我们这个指数Solactive全球智能驾驶指数,在2017年以来也上涨了165%。您觉得目前智能驾驶领域估值水平是怎么样的?是不是已经涨得太多了?

它跟传统车的估值还是不一样。传统的汽车巨头,像美国的通用、福特,日本丰田,德国的大众、宝马、奔驰,这些公司还是P/E (Price to Earnings)估值,它的P/E大概在6-10倍。新能源汽车,或者叫智能电动车,它的估值是完全不同的。它都没盈利了,特斯拉刚刚有盈利,它一般都是P/S (Price to Sales)估值,就是按销售收入来估值。特斯拉大概在10倍左右,其他的造车新势力大概都是在6-10倍的P/S。

基金经理

主持人

但目前我们看到这个行业有很多派系在角逐,既有传统车,又有互联网行业,在投资时,大家可能不太知道该如何选择。您觉得投资智能驾驶,主要风险在哪?以及ETF能不能作为一个比较好的投资工具?

对于一个新兴行业,ETF确实是最好的投资工具之一,它避免了公司选择的风险。因为还是一个早期的萌芽阶段,企业的经营风险比较大。ETF是一个组合,帮我们过滤掉了企业个别公司的风险。

基金经理

Q10. 投资智能驾驶ETF的理由?

第一个,我们目前是站在下一轮科技革命的起点。这个科技革命包含了两方面,一个是能源革命,还有一个是信息革命。智能驾驶、电动车它正好融合了这两个革命。既是能源革命,又是信息革命。所以说未来10年、20年,这个产业、这个赛道的机会是巨大的。

我们看过去20年,最好的投资机会是互联网和消费电子领域,比如苹果在过去20年涨了200倍。下一个能出现这么重大机会的领域,我认为是人工智能,而人工智能落地的最典型的代表现在就是智能车、电动车。所以说这是投资这个行业最主要原因之一。

第二个原因就是ETF,我们是全行业覆盖,我们的覆盖面比较全,我们保证不遗漏,及时更新。

基金经理

免责声明

南方东英全球智能驾驶指数ETF得到香港证券及期货事务监察委员会(「证监会」)认可。有关认可并不意味着获得证监会官方推介。

如在任何地区向任何人士作出业务上的要约或游说乃属违法,本文档及其中包含的资料均不是亦不应被理解为在该地区对该名人士作出要约或游说。本文档及其中包含的资料仅供一般参考,并不构成财务、专业、投资、或任何其他方面的意见或建议, 亦不应被视为要约或游说投资于任何投资产品。如欲获取投资之意见,请咨询阁下的专业法律,税务和财务顾问。

南方东英资产管理有限公司(「南方东英」)在制作本文档时,相信获得资料来源是准确,完整及可靠。但南方东英没有为本文档所载资讯的准确性或完整性作出保证。南方东英不会负上收件人或其控股股东使用本文档时所引致的法律责任。南方东英没有责任确保该等资料的合时性。

在未经南方东英书面同意下,不得向任何人士转载或发布本文档的任何内容。

投资涉及风险。过往的业绩资料并不预示未来的业绩表现。投资者在进行投资前应索取及阅读有关发售章程(包括风险因素)。投资者不应仅凭本文档作出投资决定。

有关指数提供者免责声明, 请参阅相关基金的发售档。

本文档由南方东英编制,并未经证监会审阅。

发行人:南方东英资产管理有限公司

产品风险披露

南方东英全球智能驾驶指数ETF

南方东英全球智能驾驶指数ETF(「子基金」)是南方东英交易所买卖基金系列开放式基金型公司(「本公司」)的子基金,本公司是根据香港法例成立,具有可动股本、有限责任且与子基金之间的法律责任分隔的公众伞子开放式基金型公司。子基金是《单位信托及互惠基金守则》第8.6章所界定的被动式管理指数追踪ETF。子基金的股份(「股份」)如股票般于香港联合交易所有限公司(「联交所」)买卖。子基金乃实物ETF,主要投资在美国、中国大陆及香港上市的可能受益于汽车行业技术发展的公司。子基金以美元计价。

• 南方东英全球智能驾驶指数ETF(「子基金」)并不保证本金获得偿付,而阁下的投资或会蒙受损失。概不保证子基金将达致其投资目标。

• Solactive全球智能驾驶指数(「指数」)为一项新指数。子基金可能会较其他跟踪有较长运作历史且较具规模的指数的交易所买卖基金面临较高风险。

• 由于指数跟踨活跃于智能驾驶领域的公司的表现,因此面临集中风险。此可能导致子基金的价值比基础更为广泛的投资组成的更多元化的投资组合更为波动。虽然这些公司属环球企业,但指数主要追踨在美国、中国大陆及香港上市并设有智能驾驶业务的公司表现,需要承担由此带来的集中风险。子基金的价值可能更容易受到影响美国、中国内地及香港市场的不利经济、政治、政策、外汇、流动性、税务、法律或监管事件的影响。

• 股份于联交所的买卖价格视乎股份供求情况等市场因素而定。因此,股份可能以子基金资产净值的大幅溢价或折价买卖。

请注意,以上列出的投资风险并非详尽无遗,投资者应在作出任何投资决定前详细阅读相关基金章程及产品资料概要。

![[中国好公司] 顺造科技获B轮融资 志做清洁家电“国货之光”](https://n.sinaimg.cn/finance/transform/124/w550h374/20210908/8e9a-504e8bae7afa08db35c374253c09da2d.png)