1. 货币市场资金面:

上周央行维持每日100亿逆回购操作,全周有2300亿逆回购到期,公开市场累计净回笼1800亿。周一央行正式宣布降准,于本月15号实施,需要注意当天9500亿MLF到期,关注续作情况。

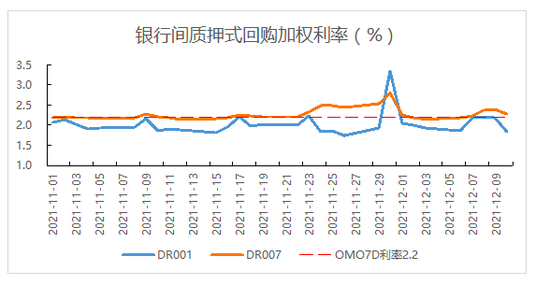

资金面表现方面,上周小幅波动,DR007运行在2.19-2.40%的区间,DR001运行在1.85-2.22%的区间,资金利率中枢处于政策利率上方,资金价格边际抬升。

2. 现券市场:

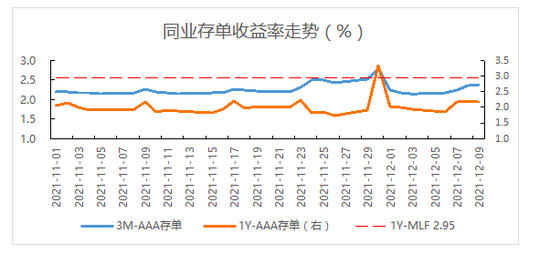

(一)同业存单:上周3M存单收益率波动不大,1M存单收益率上行51bp至2.49%,显示降准并未使得资金面边际放松。当前1M存单收益率远高于DR007,指向机构对跨年资金面的担忧情绪升温,债市杠杆率大幅上升的背景下不少机构已提前应对可能出现的资金波动风险。

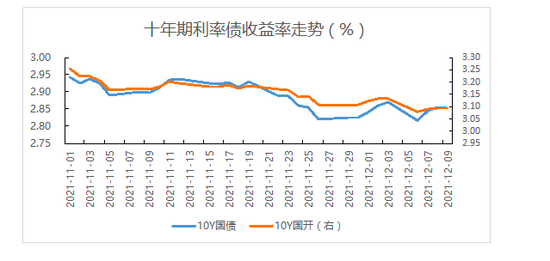

(二)利率债:上周发行国债2387亿、政金债366亿、地方债296亿,地方债发行减少叠加利率债到期上升导致利率债净供给大幅回落。二级市场方面,上周五总理释放降准信号后,周一央行火速宣布降准,补涨和利好出尽是上周债市走势的主逻辑。具体而言,周一开盘后债市对降准补涨,下午央行正式宣布降准后收益率出现回调,全天210009下行3.55bp。周二,债市延续利好出尽的交易逻辑,由于政治局会议释放较强稳增长信号,宽信用担忧下长端出现调整,当天210009上行1.8bp。周三消息面平静,进出口数据超预期以及资金面收敛对债市构成扰动,当天210009上行0.15bp。周四,通胀数据平淡无奇对市场影响有限,下午社融数据略低于预期对债市构成利好,当天210009下行0.75bp。周五消息面平静,债市呈现窄幅震荡,当天210009下行1bp。上周十年国债活跃券210009累计下行2.75bp,十年国开活跃券210210累计下行4bp。从利差看,上周国债10-1利差收窄5bp至57bp,国开10-1利差收窄2bp至72bp,长端国债和国开下行,而短端维持平稳,曲线呈现牛平状态。

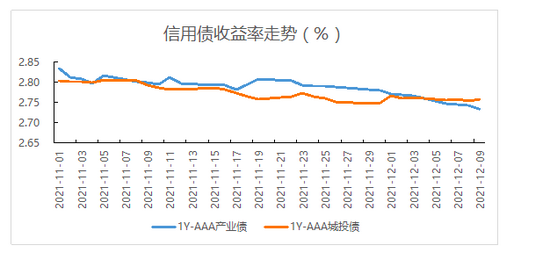

(三)信用债:信用债共发行2,802.91亿元,周环上升14.05%;净融资578.65亿元,周环比下降29.27%。二级市场方面,产业债、城投债收益率均整体小幅下行。具体来看,AAA产业债1Y下行2.86BP至2.7449%,3Y下行3.22BP至3.0188%,5Y下行4.41BP至3.3544%;AAA城投债1Y下行0.28BP至2.7544%,3Y下行2.64BP至3.0312%,5Y略微上行0.09BP至3.3825%。

3. 可转债:

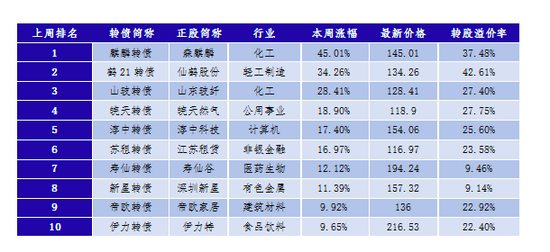

上周中证转债指数下跌0.89%,相较于中证全指1.23%的涨幅,转债市场整体表现不佳。其中,超高平价券(转股价值大于130元)跌幅均值为2.77%,表现差于中平价券(0.34%)、低平价券(-1.19%)。高评级券(评级为AA+及以上)的跌幅均值为0.21%,表现优于中评级券(-0.96%)、低评级券(-1.84%)。转债估值方面,截止上周五市场转股溢价率为25.57%,分位值为89.34%,处于近三年较高水平。上周,涨幅前四的转债都是周内新发转债。

4. 市场热点:

上周重要事件及数据发布比较密集。12月6日,中央政治局召开会议,分析研究2022年经济工作。会议总体延续11月总理座谈会以来的表述和基调,强调明年经济工作要稳字当头、稳中求进。财政政策和货币政策基础定调不变,但政策表述较7月边际宽松。

央行12月6日宣布将于12月15日全面降准0.5个百分点。本次下调后,金融机构加权平均存款准备金率为8.4%。央行强调“稳健货币政策取向没有改变”。本次降准“释放的一部分资金将被金融机构用于归还到期的中期借贷便利(MLF),还有一部分被金融机构用于补充长期资金,更好满足市场主体需求”。另外,央行重提“不搞大水漫灌”,从而使得货币政策进一步宽松的预期有所降低。本次降准共释放长期资金约1.2万亿元,但需要关注15日到期的9500亿MLF续作情况。如果不做续作或少量续作,此次降准则可视作中性操作,宽松预期落空。

上周发布了一系列经济金融数据,11月份进出口超预期,CPI-PPI触底回升,社融数据不及预期。

进出口均超预期。11月出口同比增长22%,预期17.2%,前值27.1%;进口增31.7%,预期18.2%,前值20.6%;贸易顺差717.2亿美元,前值845.4亿美元。出口超预期主要由于外需走强、价格支撑、疫情反复等;进口超预期主要由于内需修复、保供稳价增加煤炭进口。

CPI-PPI触底回升。11月CPI同比回升0.8个百分点至2.3%,PPI同比回落0.6个百分点至12.9%,CPI-PPI结束18个月的回落,见底回升至-10.6%。CPI与PPI剪刀差回升往往对应经济下行阶段,与企业营收、利润负相关。从历史情形中看,CPI-PPI触底回升一般相对权益更加利好债券。

社融数据不及预期。11月新增人民币贷款1.27万亿,预期1.53万亿,前值8262亿;新增社融2.61万亿,预期2.81万亿,前值1.59万亿;M2同比8.5%,预期8.7%,前值8.7%。不论是总量还是结构都不太理想,居民短贷、企业中长贷、信托等较差,显示消费地产仍偏弱,实体经济融资需求不足。地产低迷对于中长贷、信托等非标有所拖累,而绿色、制造业、小微企业等能够承接的信用较为有限。

上周最为重要的事件当属中央经济工作会议的召开。12月8日-10日召开中央经济工作会议,对于2022年的经济工作进行部署。

整个政策的基调还是稳字当头,对于稳增长的诉求非常强。会议指出,我国经济发展面临需求收缩、供给冲击、预期转弱三重压力,明年经济工作要稳字当头、稳中求进,各方面要积极推出有利于经济稳定的政策,政策发力适当靠前。会议一共出现25个“稳”字,除了“六稳六保”外,“以经济建设为中心”、“逆周期”等提法也重新出现,可见其稳增长的诉求非常强。

货币政策、财政政策都要发力稳增长。会议提到,财政政策和货币政策要协调联动,跨周期和逆周期宏观调控政策要有机结合。在财政政策方面,需要财政进行发力。会议提到,宏观政策要稳健有效,要保证财政支出强度,加快支出进度;实施新的减税降费政策,适度超前开展基础设施投资;但是,要坚决遏制新增地方政府隐性债务。

货币政策方面,表现出强烈的宽信用信号。会议删除了“社会融资规模增速同名义经济增速基本匹配”、“保持宏观杠杆率基本稳定”等表述,可能意味着“宽信用”的政策取向。延续“稳健的货币政策要灵活适度,保持流动性合理充裕”的表述,意味着不存在紧货币可能性。实施好扩大内需战略,增强发展内生动力。而“加大对实体经济融资支持力度,促进中小微企业融资增量、扩面、降价”,不仅强调了“宽信用”,而且从侧面体现结构性货币政策或将成为重要工具。

在房地产政策方面,坚持房子是用来住的、不是用来炒的定位,加强预期引导,探索新的发展模式,坚持租购并举,加快发展长租房市场,推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展。可以看出“房住不炒”原则未变,而“满足合理住房需求”或许意味着房贷等政策限制将边际改善,“保障性住房建设”将成为财政发力的其中一个方向。

另外,会议首次提出五个“正确认识和把握”,对于五个需要长期坚持的方向进行统一思想认识。对于共同富裕,再次强调是先把蛋糕做大,同时改善分配;对于资本,强调既要发挥积极作用,又要坚持监管、防止野蛮生长;对于初级产品,包括资源、农业两个方面,强调以节约优先,减少不必要的消费、浪费,同时要保障供给;对于防风险,强调压实各方责任,包括企业自救责任,不能“一躺了之”;对于碳达峰碳中和,强调既要坚定推进,又不能毕其功于一役。旧能源的退出,要建立在新能源安全可靠替代的基础上,而不能直接断供导致供给短缺、旧能源价格疯涨。

整体来看,会议重申了以经济建设为中心,并提出了稳增长的方式。在这种政策环境中,货币政策环境无虞,但是宽信用、宽财政的预期进一步加强,债券市场想象空间收窄,利率大幅下行的可能性降低。需要进一步关注会后资金面情况以及15日MLF对冲情况。

免责声明:

本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接受者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。