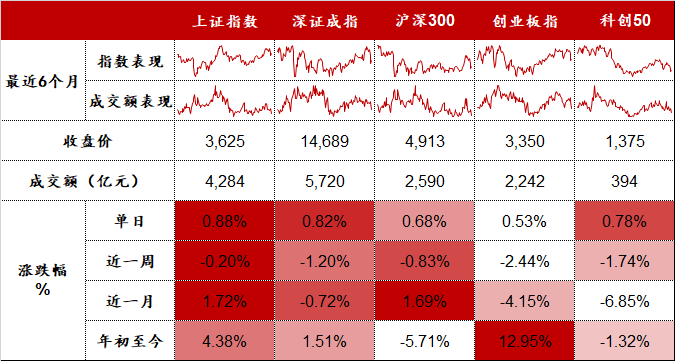

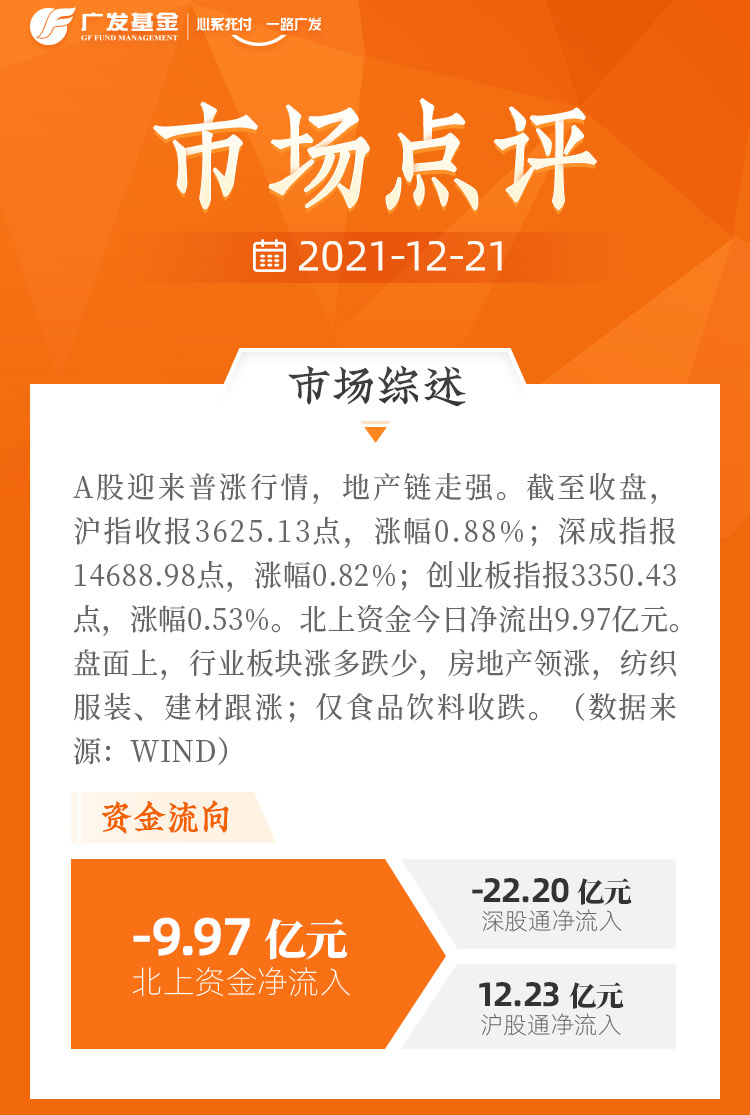

一

基建行业的投资机会

01.

第二增长曲线:新能源业务注入新动能

抽水储能

展望2022年“建筑+新能源”有望进入实质性推进阶段,抽水蓄能、分布式光伏等新业务有望逐步展现订单和业绩的成长性,龙头公司的产业链地位也有望逐步验证,十四五阶段,在传统基建有望保持平稳增长的同时,新建筑领域具备中长期成长逻辑,新能源建设打开建筑新空间,为传统建筑施工打开增量市场空间,而碳中和也推动了制造业传统产业的改造升级,商业模式有望重塑。

抽水蓄能十四五投资约5000亿元,其中建设总需求达2000亿元。规划方面,根据《抽水蓄能中长期发展规划(2021-2035年)》规划,到2025年,抽水蓄能投产总规模较“十三五”翻一番,达到6200万千瓦以上;到2030年,抽水蓄能投产总规模较“十四五”再翻一番,达到1.2亿千瓦左右。

光伏风电建设

根据国家能源局披露的统计数据,新能源投资建设十三五规划均超额完成,2020年风光总装机为53496万千瓦,完成率246%,其中风电/光伏装机2020年达到28153/25343万千瓦,完成率达188.68%/314.65%。

BIPV作为光伏与建筑相结合的一种形式,伴随着光伏行业的蓬勃发展而兴起,展望十四五阶段,BIPV是绿色建筑、碳中和的重要实现路径,渗透率提升潜力大,工业建筑有望率先放量。从建筑面积来看,至25年仅厂房仓库类新建建筑为BIPV带来的潜在市场有望达到27.7GW,对应市场空间693亿元,20-25年CAGR+82.8%,我们假设住宅/商办/工业/其他建筑的屋顶占地面积为建设用地面积的30%、40%、50%、30%,按此计算当年上述建筑的可用屋顶面积可达12亿平米,是可用厂房屋顶面积的5.3倍,即规模可达3000亿以上。

02.

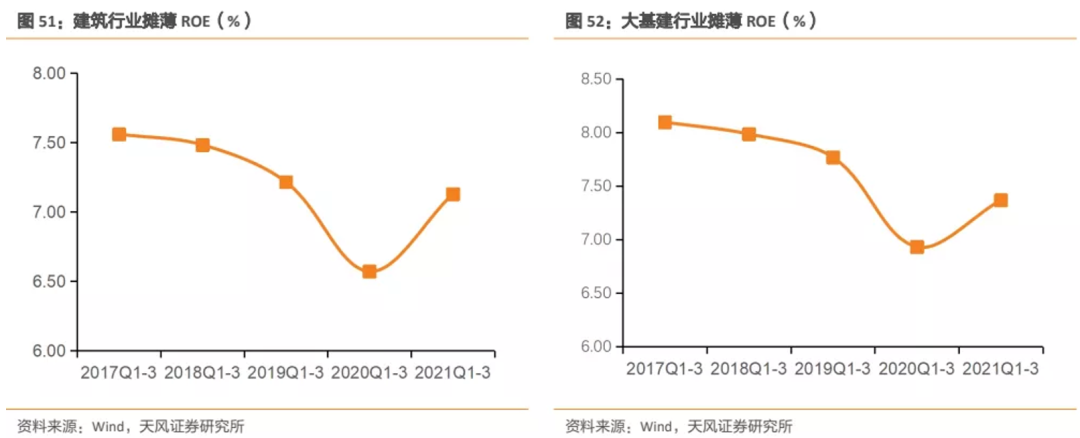

商业模式持续向好,建筑业ROE持续上行

《政府投资条例》的出台推动建筑行业不断规范,规范施工企业的垫资行为,建筑行业的商业模式逐步开始改善,从21年前三季度建筑行业以及龙头的财务数据来看,建筑行业的收入和利润匹配程度进一步提升,收入的快速增长并没有以大幅牺牲现金流为代价,进一步体现出建筑商业模式持续向好发展,随着传统建筑行业的商业模式的逐步改善,有望进一步带动板块的利润率和周转率的提升,总体看建筑业ROE上行仍将持续。

03.

专项债加速发行

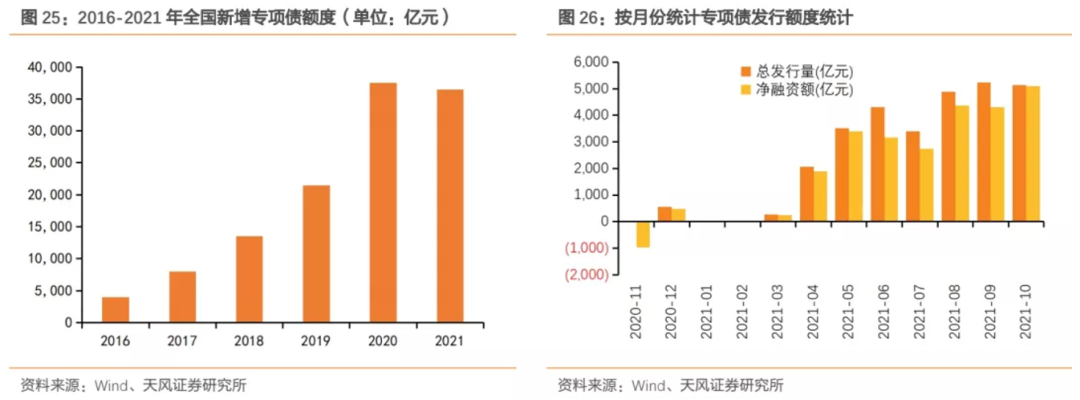

21Q4专项债发行加速,有望带动22Q1基建景气度环比改善。18-21年全国新增专项债限额为1.35/2.15/3.75/3.65万亿元,20/21年专项债新增限额均出现明显提升。2021年新增专项债券额度尽量在11月底前发行完毕,进入11月份,各地明显加快了专项债的发行进度。

04.

经济增速呈现疲态,基建稳增长意愿加强

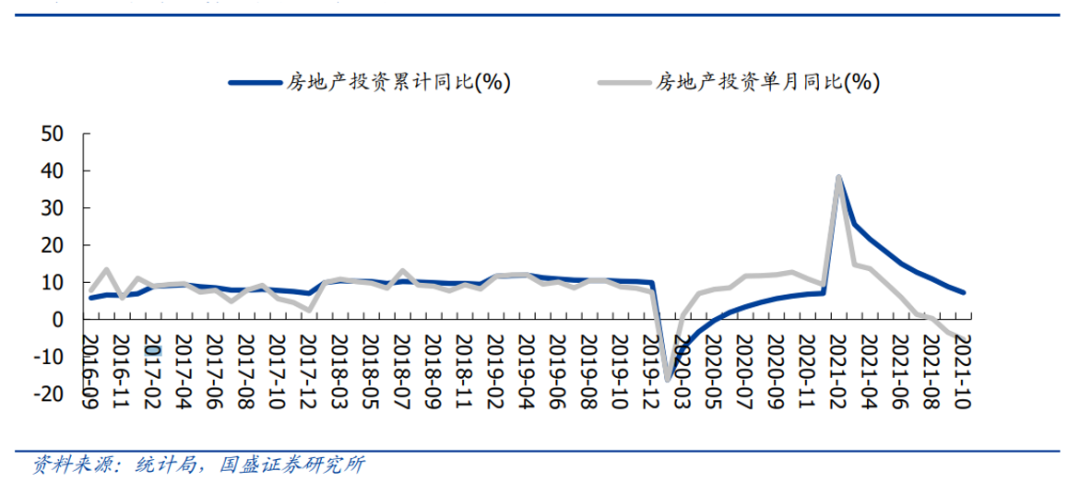

房地产行业关联经济多个领域,持续走弱将对经济产生影响,在当前形势下“稳增长” 必要性显著提升。房地产行业是我国经济支柱产业之一,其自身体量大,且直接或间接 关联多个行业,拉动效果明显,如果其持续走弱,将对经济整体产生较大影响。

明年经济不确定性仍强,消费恢复受到疫情反复的制约,出口可能 因海外供应链逐步恢复而放缓,基建受到融资的约束也难大幅走高,稳增长的必要性显 著提高。因此稳定地产行业的预期,对前期政策进行适当调整,使得地产行业恢复到平 稳发展的态势,预计将是后续政策的主要方向之一。

05.

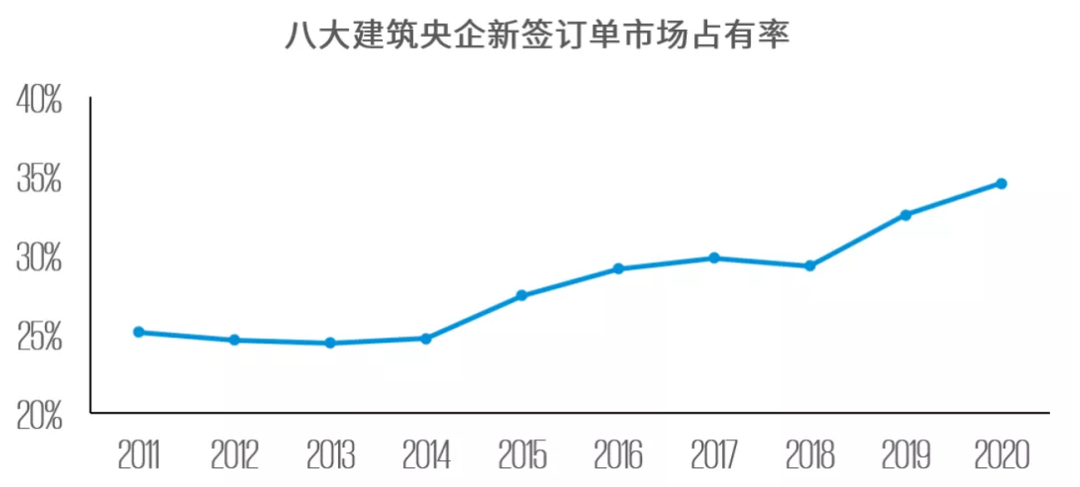

竞争格局逐步改善,龙头强者恒强

中国工程建筑行业已步入成熟变革期,工程建筑市场开始逐步向头部企业集中,其中以八大上市央企为主,包括中国建筑、中国铁建、中国中铁、中国交建、中国电建、中国能建、中国中冶、中国化学。从年新签订单情况来看,八大建筑央企的市场占有率逐年上升,已从2011年的25.1%上升至2020年的34.5%,未来工程建筑行业“强者恒强”的竞争格局仍将持续。

二

中证基建工程指数介绍

01.

指数编制方案

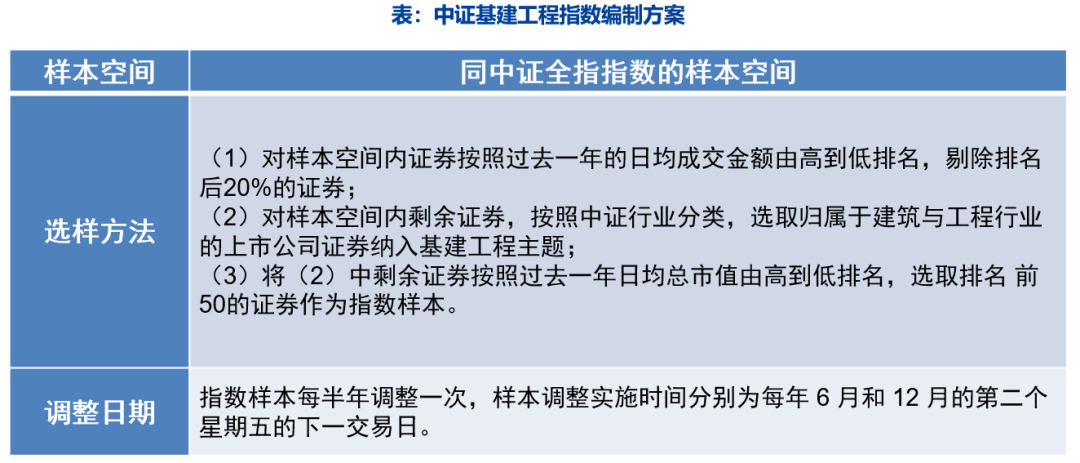

中证基建工程指数以中证全指为样本空间,选取涉及建筑与工程业务的上市公司股票作为成份股,以反映基建工程领域相关上市公司的整体表现,为市场提供多样化的投资标的。

截至2021年11月30日,指数总市值1.40万亿,个股平均市值240亿,属于中型股范畴,指数最新PE(TTM) 7.55倍。

02.

指数信息:前十大成份股

03.

指数特征:估值具备相对优势

截至2021年11月30日,中证基建工程指数动态市盈率PE(TTM)为7.55倍,位于指数2015年以来的14.32%分位数,处于历史较低水平,指数已深度回调。

截至2021年11月30日,指数市净率PB(LF)为0.89倍,位于指数2015年以来22.61%,同样处于较低水平,目前的市净率仅为历史峰值(3.59)的五分之一。

免责声明:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。本文资料中的信息或所表述意见不构成推荐、要约、要约邀请,也不构成对任何人的投资建议。市场有风险,投资需客观冷静,量力而为。基金、理财产品过往业绩不代表其未来表现,不等于基金、理财产品实际收益,投资须谨慎。