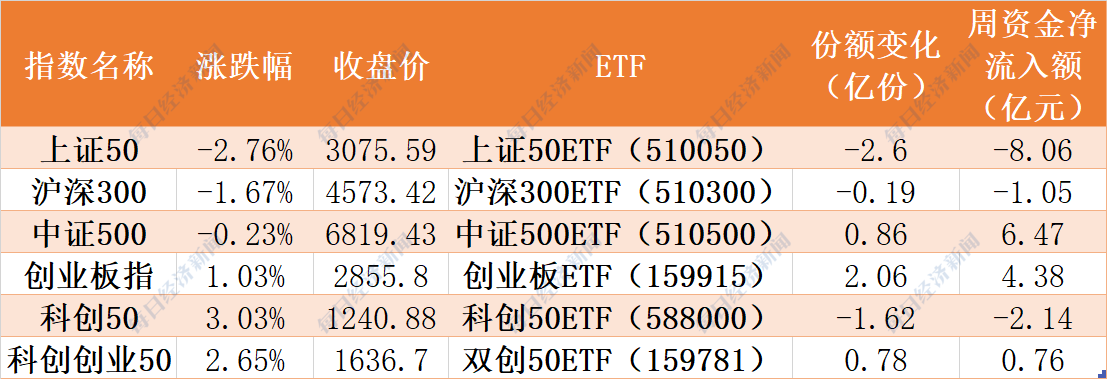

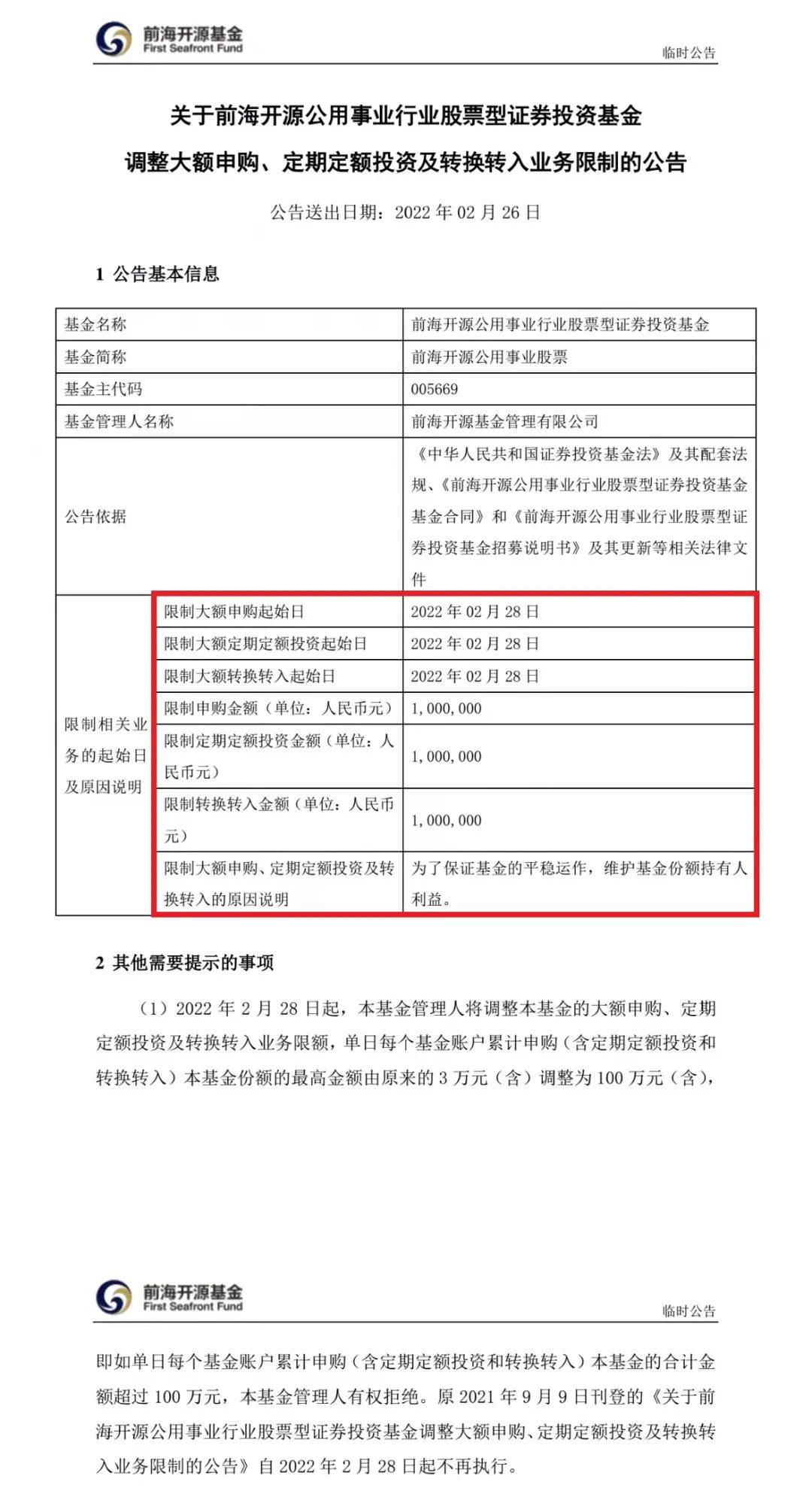

买了债券基金的不少基民,最近可能多少有些错愕——部分债券基金竟然跌了?

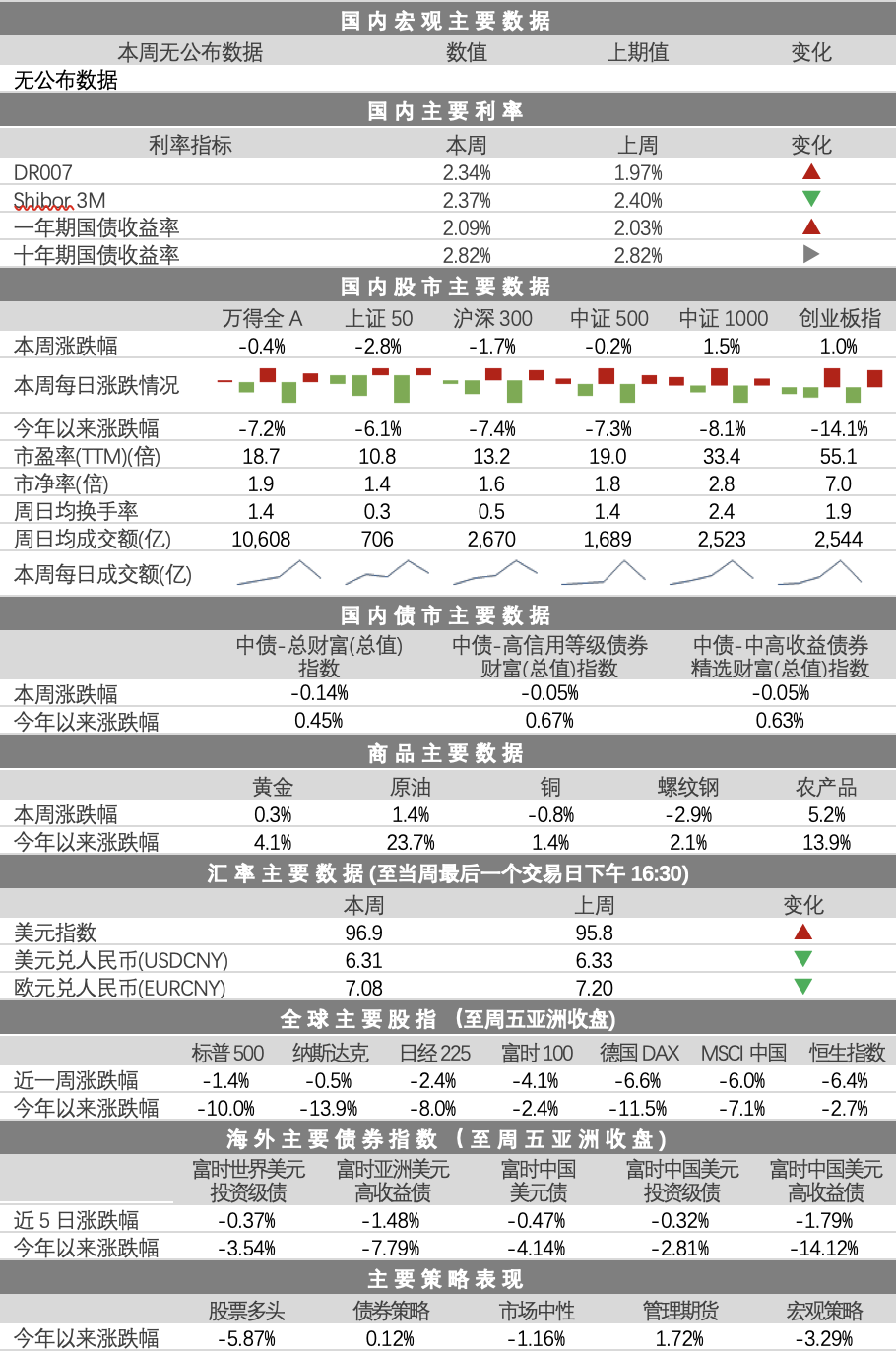

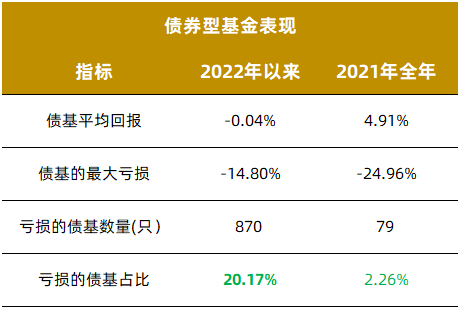

年初以来,全市场4313只债券型基金中,已有870只陷入亏损,占比达20.17%。相比2021年,这似乎打破了很多人的对债基的刻板印象。好在,从近1个多月的平均回报指标看,造成的影响并不至于太悲观。

数据来源:Wind,2021.1.1-2022.2.16,基金过往表现不预示未来,投资需谨慎。

数据来源:Wind,2021.1.1-2022.2.16,基金过往表现不预示未来,投资需谨慎。成也可转债,败也可转债

究其主因,债基这波调整则与可转债近期承压密不可分。

Wind数据显示,中证转债指数年初至今下跌-4.53%,其成份券中,同期更有20只可转债跌幅超20%。

图片来源:Wind,截至2022.2.16,指数过往表现不预示未来,投资需谨慎。

图片来源:Wind,截至2022.2.16,指数过往表现不预示未来,投资需谨慎。可转换债券是债券持有人可按照发行时约定的价格将债券转换成公司的普通股票的债券。如果债券持有人不想转换,则可以继续持有债券,直到偿还期满时收取本金和利息,或者在流通市场出售变现。如果持有人看好发债公司股票增值潜力,在宽限期之后可以行使转换权,按照预定转换价格将债券转换成为股票。因此,可转债兼顾“股性”进攻和“债性”防守属性。

近期股票市场大幅下跌,加上债市近期有一定调整,转债市场也难以独善其身。因此,配置可转债的行为是一把“双刃剑”,需要由优秀的基金经理及团队跟踪并调整。

股债调整,“固收+”策略机会来了?

当前市场处于宽货币预期修正带来的收益率曲线重定价阶段。年初降息后,债市对稳增长低于预期抱有较大期待,但1月金融数据在较大程度上削弱了短期内央行继续降息的可能性,市场需要对前期过度乐观的宽货币预期进行修正,收益率曲线由此开启了重定价过程。

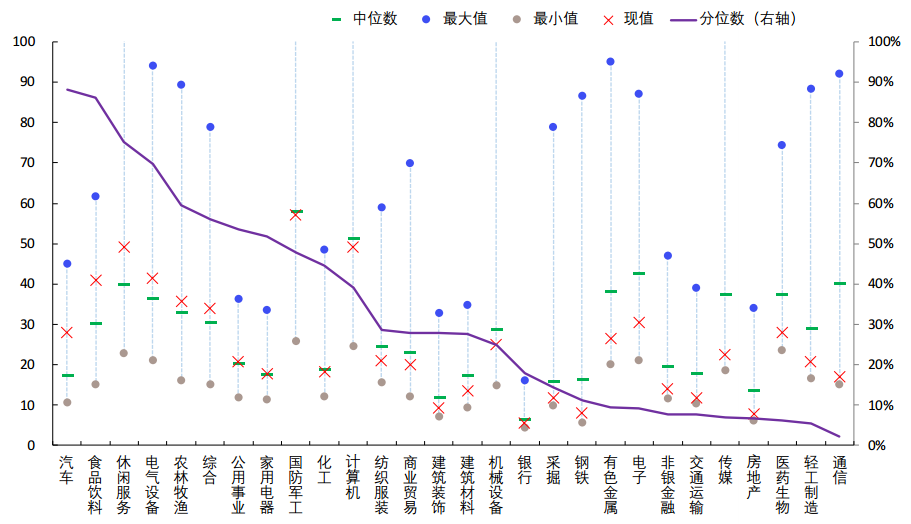

除了债市承压,截至2月16日,今年以来中证全指也大跌7.50%。细看整体行业估值,在28个申万一级行业中,已有21个PE估值百分位低于50%。

图:A股主要行业PE情况

数据来源:Wind,国金证券研究所,2010/1/1-2022/2/16,按所处分位数由高到低排序;指数过往表现不预示未来,投资需谨慎。

市场大幅震荡之际,或许是在向我们抛出更便宜的筹码。这也意味着,目前买了债基的朋友,不妨在风险承担能力内考虑配置“固收+”基金。

所谓“固收+”策略,就是以中高等级债券等固收资产作为底仓,“+”的部分是通过投资股票、可转债、打新、国债期货等策略争取增厚收益,从而达到“进可攻、退可守”的效果。

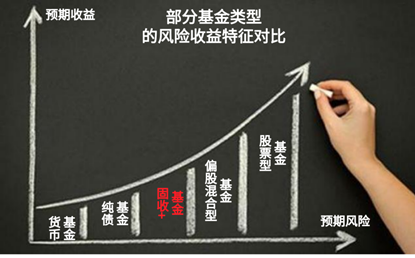

一般来说,各类基金类型总体遵循盈亏同源的风险收益特征,“固收+”基金则处于平衡状态:

在预期风险方面,通常情况下货币基金<纯债基金<“固收+”基金<偏股型基金<股票型基金;

在预期收益方面,通常情况下也是货币基金<纯债基金<“固收+”基金<偏股型基金<股票型基金。

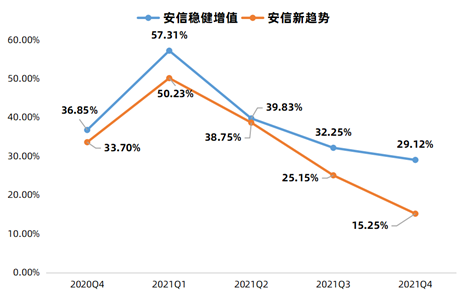

相比纯债基金,“固收+”基金的特色在于“+”策略,我们以近期备注瞩目的可转债资产为例,看看安信基金混合资产投资部的黄金搭档张翼飞、李君是如何应对的?

从他们管理的基金近5个季度基金定期报告披露的可转债占净资产比例数据不难发现,他们2021年初大力布局可转债,并在年末大幅调降仓位。即便是去年下半年成立的安信稳健汇利一年持有期基金,在年末的可转债持仓占比也仅15.74%。

这或许意味着,他们既充分享受到去年可转债板块的爆发红利,又在年末提前预判到可转债风险并做出应对决策。

图:张翼飞、李君代表性“固收+”产品近一年可转债占净资产比例的变化

数据来源:基金定期报告,2020Q4-2021Q4

数据来源:基金定期报告,2020Q4-2021Q4翻阅以上基金四季报都能看到,两位基金经理谈到可转债估值偏高的问题,并减持了部分性价比显著下降的标的,主要持有高等级、偏债性的标的,同时适当降低了权益相关风险的暴露。由此可见他们对各类资产轮动的把握能力。

除此之外,张翼飞团队的“固收+”策略也讲究给风险“做减法”,即减波动,主要体现在以下三个方面:

(1)在进行股债配置时,强调自下而上对债券、股票进行研究和配置。

(2)在债券投资中,以高等级、短久期的债券为主,放弃信用下沉,坚决不踏入雷区。

(3)在个股选择上,以配置相对低估值和高股息率的价值股为主,严守安全边际,寻找确定性较高的收益。

回溯过往业绩,代表作安信稳健增值从2015年5月成立至今的已连续26个季度取得正收益。任意一天买入安信稳健增值A并持有半年、一年,历史正收益天数的比例均为100%,抗波动表现非常强劲。

安信稳健增值混合A持有体验(回测数据)

数据来源:安信基金、Wind,截至2022年1月31日。上述“历史平均收益”指的是2015-05-25至今任意一天买入安信稳健增值A并持有半年、一年获取区间收益的平均值、“最高收益”指最大值、“最低收益”指最小值;历史正收益天数比例及季度正收益仅为过往业绩的展示,不代表未来收益表现的保证。

优秀的“固收+”产品,或许也是持有纯债基金的朋友们够得着的“幸福”哦~

备注:基金业绩数据来源:安信基金;其他数据来源:安信基金、Wind,截至2022年1月31日。安信稳健增值A、安信新趋势A成立以来业绩比较基准依次为34.47%、20.14%。

风险提示:本材料仅为宣传用品,不作为任何法律文件,也不构成任何法律承诺。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资者在进行投资前请认真阅读《基金合同》、《招募说明书》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,根据自身风险承受能力购买基金。市场有风险,投资须谨慎。