分析师:王震 执业证书编号:S0890517100001

分析师:张青 执业证书编号:S0890516100001

◎投资要点:

◆在投资实践中,交易“稳增长”的行情,关键在于把握“政策底→信用底→经济底”链条。我们可以将“稳增长”周期分为两个阶段,第一个阶段是从“政策底”到“信用底”的阶段。从信用的底部到企业盈利的底部出现,则是“稳增长”的第二阶段。那么在“稳增长”的两个不同阶段,哪些行业相对占优则是我们将要讨论的问题。统计过去四轮“稳增长”中两个不同阶段中不同行业现对于Wind全A的超额收益情况,我们可以总结出以下的规律:

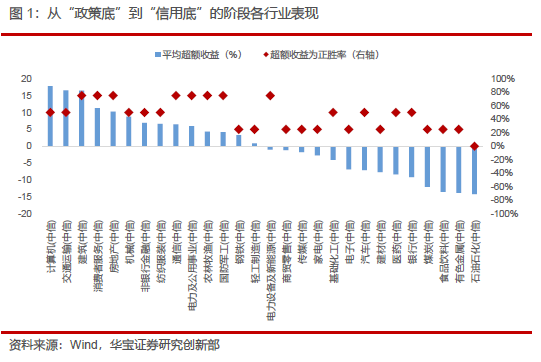

√从“政策底”到“信用底”的阶段,具有稳定超额收益的行业包括建筑、消费者服务、房地产、通信、电力及公用事业、农林牧渔、国防军工有教明显的超额收益。此外,交通运输行业和机械行业也有较高的超额收益,但胜率只有50%。

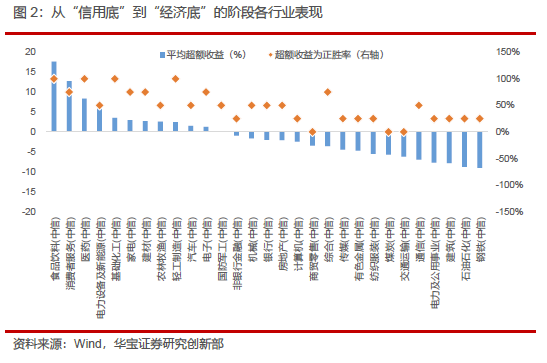

√从“信用底”到“经济底”的阶段,随着“稳增长”政策的逐步落地,经济底部逐步探明,以消费、医药为代表的大盘成长板块重新占优;同时,随着地产数据的探底回升,地产后周期板块的家电、建材、轻工制造业也有超额收益。

√在过去四轮“稳增长”周期中,传统影响的周期板块——石油石化、煤炭、有色金属、钢铁等强周期行业并没有表现出明显的超额收益,这可能与过去10年这些行业有严重的产能过剩问题有关。经济新常态下,后续对于这些强周期板块的投资需要更加重视供给端格局的变化。

◆与过去四轮“稳增长”周期做对比,当前正在处于从“政策底”到“信用底”的阶段的尾部,即将步入从“信用底”到“经济底”的阶段。从过去的经验来看,后续一段时间,以食品饮料、消费者服务、医药为代表的大盘成长的板块将会占优;同时,随着地产政策的持续放松,地产相关数据有望出现改善,地产后周期的家电、建材、轻工制造业也值得关注。

◆此外,与以往不同的是,本轮“稳增长”周期,除了老基建持续发力外,新基建所起的作用也越来越大。新能源基建和数字基建将会有系统性的投资机会,建议关注光伏、风电、电网和储能,以及工业互联网、云计算等细分板块的投资机会。

风险提示:数量化策略研究主要基于历史数据,可能存在模型设定偏差的风险。

导言:2021年12月份召开的中央经济工作会议定调今年经济工作的总基调——“稳增长”。与此同时,年初以来,股市涨幅居前的大多为与“稳增长”政策相关的行业,包括建筑、地产相关、交运、钢铁、银行等,而在2021年表现较好的新能源、半导体等成长行业则表现较为萎靡。随着1月份总量超预期但结构尚不佳的金融数据发布,市场对于“稳增长”的政策效果有所怀疑,同时“稳增长”相关板块也积累了一定的涨幅,市场对于“稳增长”板块的持续性和空间也有所怀疑。本文通过统计2011年以来的四轮“稳增长”过程中,“稳增长”不同阶段中不同行业的表现情况,总结“稳增长”的不同阶段哪些行业相对占优的规律,从而指导2022年的行业配置。

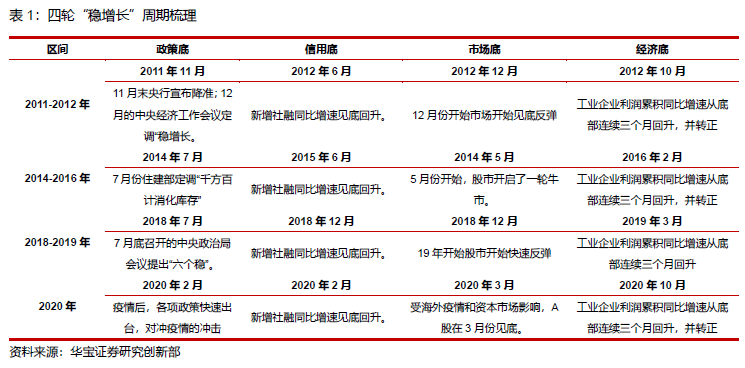

1. 过去四轮“稳增长”的回顾

逻辑上来说,稳增长预期起于经济弱势,确定于政策定调,止于基本面验证。具体流程上看,会议进行政策定调,一般货币政策先行,提供流动性和信贷支持,随着稳增长措施出台和落地带动需求回升,进而社融改善。政策见效后,宏观经济数据大幅改善,企业盈利增速明显上行,稳增长政策从边际收敛到逐渐退出,稳增长结束。

从交易的维度来看,通常将几个标志性的拐点整合起来,一轮“稳增长”周期均呈现出“政策底→信用底→市场底→经济底”的演变过程。“稳增长”初期,市场对政策力度存在明显分歧,但随政策不断加强和流动性环境的改善,市场对经济前景的预期逐步明朗化,股价领先于经济出现向上拐点;信用企稳回升预示“经济底”将至,成为市场预期改善的重要信号。

四轮“稳增长”周期具体如下:

第一轮:2011年至2012 年。央行2011年11月30日宣布于12月5日下调存款准备金率0.5个百分点。12月的中央经济工作会议明确表示了2012年的经济下行压力,以及“做好明年经济工作,保持经济社会发展良好势头”对于“召开十八大”、“十二五规划承上启下的一年”的重要意义,并提出“稳中求进”的工作总基调。进入2012年央行又分别于2 月和5月降准,又于2012年6、7两月连续降息,社融也于6月份开始趋势性回升。同时2012 年初开始,政府发力基建托举经济。虽然2012年稳增长政策持续发力,但国内经济在2012 年处于持续放缓的状态,直到四季度才得以企稳。

第二轮:2014年至2016年。2014年7月,住建部召开全国住房城乡建设工作座谈会,定调“千方百计的消化库存”,拉开了本轮稳增长的序幕。2014年9月,中国人民银行和银监会联合发布《关于进一步做好住房金融服务工作的通知》,放宽对首套房房贷认定标准,标志着政策全面转向的开始。此后,11月份开启密集降息降准。地产多项政策放松,刺激购房需求,2015 年商品房销售市场迅速转暖,并带动需求预期改善。2016年内需修复,开启新一轮库存周期,2017年外需强劲,经济整体趋势向上。

第三轮:2018年至2019年。2018年7月底召开的中央政治局会议提出“六个稳”,“保持经济社会大局稳定”的位置在“供给侧结构性改革”前面,意味着国内政策出现调整,限制性政策相对弱化,稳增长预期增强。随后,政策加速发力,出台个税专项抵扣,国务院、发改委又连续发文扩基建、促消费。与此同时,针对股市下跌的连锁风险,监管层也通过设立专项纾困资金、修订《公司法》鼓励回购、推动券商、保险、私募、地方政府等各方力量联手维稳市场等方式进行化解。央行也持续通过降准和开展MLF 操作等措施投放流动性。12月份的中央经济工作会议重提“以经济建设为中心”,强调“强化逆周期调节”。2019 年初,出口订单改善,社融和M1反弹说明需求好转,权益出现反弹。

第四轮:2020年。2020 年初新冠疫情爆发对经济形成冲击,宏观政策迅速调整,加大力度应对。1月31日,人民银行、财政部、银保监会、证监会、外汇局印发《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》,提出30 条政策措施,进一步强化金融支持疫情防控工作,保障民生和支持实体经济稳定发展。财政政策方面,加大专项债发行力度,增加发行特别国债。随着连续的政策托底不断落地,生产生活活动逐步恢复,经济也逐渐企稳。

2. 过去四轮“稳增长”的行情规律

在投资实践中,交易“稳增长”的行情,关键在于把握“政策底→信用底→经济底”链条。我们可以将“稳增长”周期分为两个阶段,第一个阶段是从“政策底”到“信用底”的阶段,这段时间,政策已经释放出了明确的稳增长信号,但市场对于“稳增长”的具体操作、节奏及效果并不明确,对“稳增长”怀疑的声音也较多。随着政策的持续发力,一般来说货币政策先行,提供流动性和信贷支持,随着稳增长措施出台和落地带动需求改进而社融改善。这个时候就会出现信用的底部。从信用的底部到企业盈利的底部出现,则是“稳增长”的第二阶段,这个阶段“稳增长”的效果愈发明朗,经济的底部在逐步探明,市场对于经济增长的担忧逐步消退。后续“稳增长”的交易行情将让位于对经济复苏的交易。

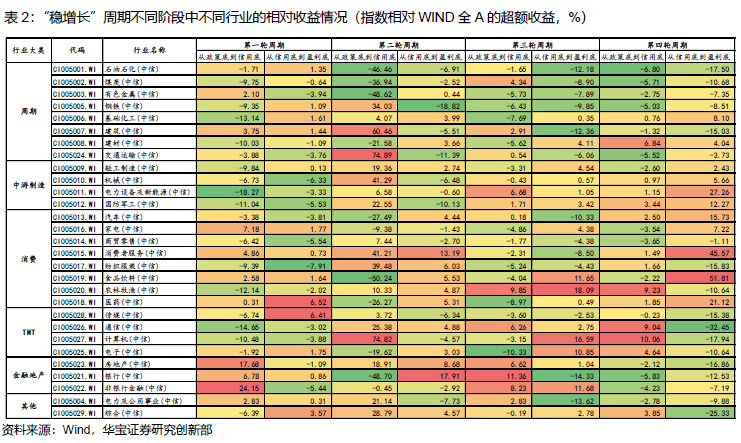

那么在“稳增长”的两个不同阶段,哪些行业相对占优则是我们将要讨论的问题。统计过去四轮“稳增长”中两个不同阶段中不同行业现对于wind全A的超额收益情况,我们可以总结出以下的规律:

其一,从“政策底”到“信用底”的阶段,具有稳定超额收益的行业包括建筑、消费者服务、房地产、通信、电力及公用事业、农林牧渔、国防军工,平均超额收益分别为16.45%、11.31%、10.27%、6.51%、6.01%、4.32%、4.17%,这些行业在过去四轮的“稳增长”周期中至少有三轮是有超额收益的。此外,交通运输行业和机械行业也有较高的超额收益,但胜率只有50%。总体上看,从“政策底”到“信用底”的阶段,市场主要交易“稳增长”预期,传统的“稳增长”的两个抓手——基建和地产行业的预期比较确定,因此早周期的建筑工程以及预期政策放松的房地产板块有会有较大的超额收益。此外,作为“顺周期”板块的交运和机械也会出现超额收益。

其二,从“信用底”到“经济底”的阶段是“稳增长”政策发力的阶段,社融增速快速拉升,各类经济数据逐步见底。这一阶段具有稳定超额收益的行业包括食品饮料、消费者服务、医药、基础化工、家电、建材、轻工制造、电子,平均超额收益分别为17.66%、12.75%、8.36%、3.51%、2.98%、2.68%、2.46%、1.24%。总体上看,随着“稳增长”政策的逐步落地,经济底部逐步探明,以消费、医药为代表的大盘成长板块重新占优;同时,随着地产数据的探底回升,地产后周期板块的家电、建材、轻工制造业也有超额收益。

其三,在过去四轮“稳增长”周期中,传统影响的周期板块——石油石化、煤炭、有色金属、钢铁等强周期行业并没有表现出明显的超额收益,这可能与过去10年这些行业有严重的产能过剩问题有关。经济新常态下,后续对于这些强周期板块的投资需要更加重视供给端格局的变化。

其四,在“稳增长”第一阶段中表现强势的交通运输、建筑、房地产、通信、电力及公用事业等板块在“稳增长”第二阶段表现较差。相反,在“稳增长”第一阶段中表现较差的食品饮料、医药、化工、家电、建材等板块在“稳增长”第二阶段表现较好。此外,消费者服务板块在“稳增长”两个阶段均表现较为突出。

3. 展望:“稳增长”即将步入从“信用底”到“经济底”的阶段,关注大消费与医药等板块

以2021年12月份中央经济工作会议的召开为标志,新一轮“稳增长”的周期已经开启。当前来看,中央经济工作会议定调“稳字当头”、“以经济建设为中心”,“政策底”已现。同时,央行货币政策持续宽松,在去年12月15全面降准0.5个百分点后,年初又开始降息,在今年1月份下调MLF利率10个基点,下调1年期LPR 10个基点,下调5年期LPR 5个基点。房地产政策边际放松,多地下调住房贷款首付比例,地产需求侧积极信号逐步释放。财政前置发力,1月份地方政府债发行加速,投向交通、水利、市政建设等基建领域占比提升。

“稳增长”多项举措下,信贷增量逐步恢复,1月份新增社融高达6.17万亿元,比上年同期多9842亿元,虽然结构不优,但量已经起来,“信用底”大概率已经出现。与过去四轮“稳增长”周期做对比,当前正在处于从“政策底”到“信用底”的阶段的尾部,即将步入从“信用底”到“经济底”的阶段。从过去的经验来看,后续一段时间,以食品饮料、消费者服务、医药为代表的大盘成长的板块将会占优;同时,随着地产政策的持续放松,地产相关数据有望出现改善,地产后周期的家电、建材、轻工制造业也值得关注。

此外,与以往不同的是,本轮“稳增长”周期,除了老基建持续发力外,新基建所起的作用也越来越大。新能源基建和数字基建将会有系统性的投资机会,建议关注光伏、风电、电网和储能,以及工业互联网、云计算等细分板块的投资机会。