市场情况

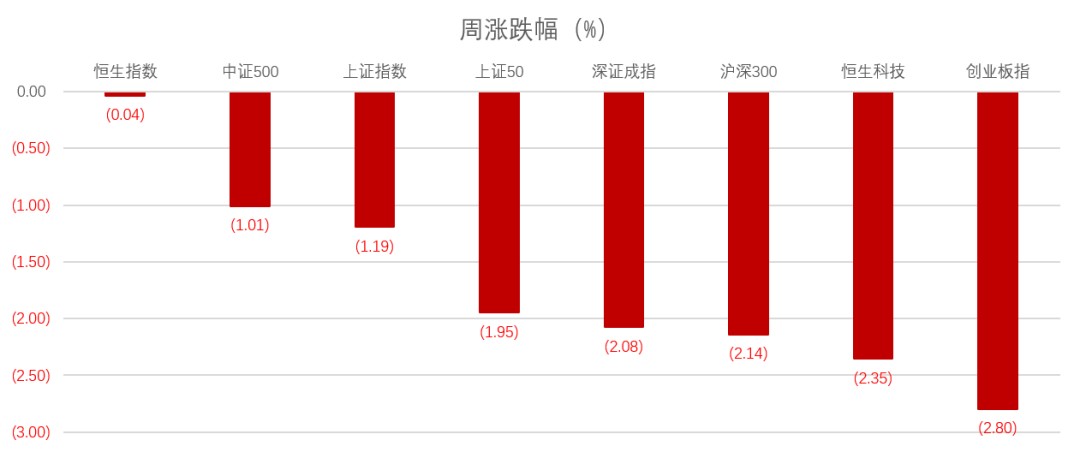

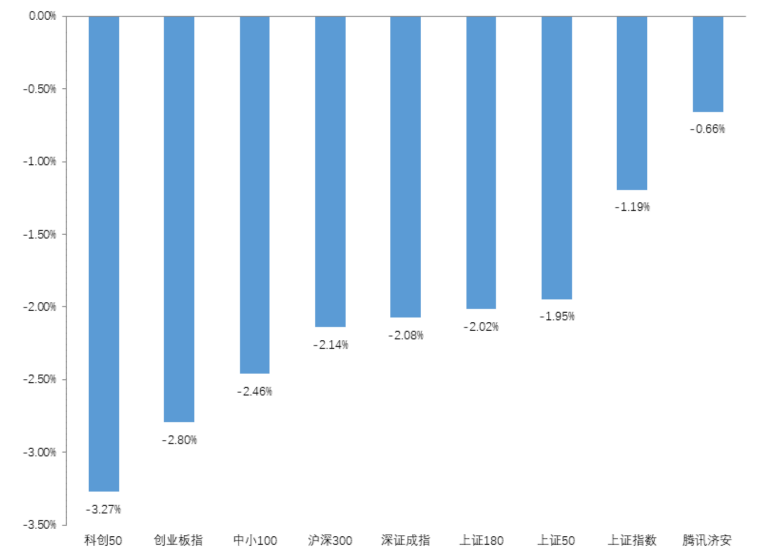

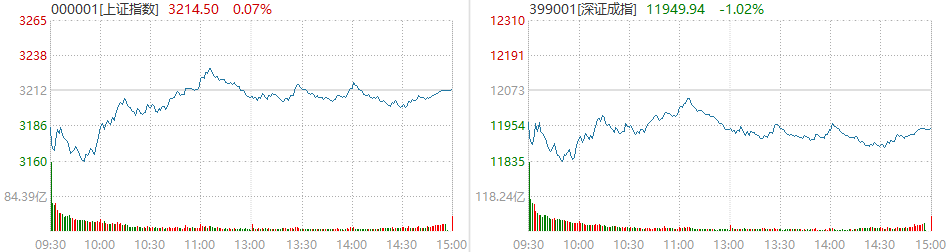

2022年3月21日-3月25日,上证综指下跌1.19%,创业板指下跌2.80%,沪深300指数下跌2.14%,科创50指数下跌3.27%,恒生指数下跌0.04%。海外市场,道琼斯指数上涨0.31%,纳斯达克指数上涨1.98%,标普500上涨1.79%。28个申万一级行业中有10个实现上涨,其中,房地产(4.93%)、煤炭(4.43%)、农林牧渔(3.25%)上涨幅度较大;休闲服务(-5.75%)、建筑材料(-4.04%)、电气设备(-3.58%)下跌幅度较大。

流动性

2022年3月21日-3月25日,陆股通北上资金净流出127.79亿元。2022年3月21日-3月25日,央行共有5笔逆回购到期,总额为1400亿元;5笔逆回购,总额为1900亿元;公开市场操作净投放(含国库现金、降准置换回笼)共计1500亿元。2022年3月21日-3月25日,R007(银行间市场7天回购利率)上涨70.09BP至2.8835%,SHIB0R隔夜利率上涨0.90BP至2.0010%;期限利差下跌4.81BP至0.6340%;信用利差下降5.16BP至0.9471%。1年期国债收益率上涨5.26BP至2.16%;3年期国债收益率上涨9.16BP至2.43%;10年期国债收益率上涨0.45BP至2.80%。

市场点评

2022年3月16日国务院金融委会议召开,指出切实振作一季度经济,货币政策要主动应对,新增贷款要保持适度增长,稳市场与审慎收缩并行。会议提到了“切实振作一季度经济”,虽然1-2月经济数据超预期,但水泥等部分原材料产量同比仍下滑、地产企业信心仍未显著好转,地产销售仍有压力,叠加2月底以来国内多地疫情反弹,可能对消费和服务业造成扰动,因此经济企稳的基础仍不牢固,仍要“坚持以经济建设为中心”,预计稳增长政策应有延续性,未来宏观主线仍围绕“逆周期,稳增长”展开。此外,多部委传达国务院金融委会议精神,强调政策协调。央行、证监会、银保监会均传达了国务院金融委会议精神。总的来看,央行注重货币政策要主动应对,证监会强调资本市场平稳运行,而银保监会则聚焦融资机构与信贷。我们预计未来政策的协调性会进一步增强,减少政策调整带来的不确定性与扰动。国内政策将继续维持宽松,宽信用在路上,稳增长效果将逐步显现。

2022年3月美联储开启加息,综合国内外基本面情况,3月15日MLF(中期借贷便利)利率并未出现下调。3月中国多地疫情爆发,对经济基本面形成冲击,中小企业经营面临困难,为降低企业融资成本,激发经济活力,货币政策发力必要性上升。回顾历史,中美经济及货币政策错位期间,相较于政策利率的调降,降准或为货币政策主要抓手。4月降准可能性有所期待,其一,从海外货币政策的外溢性影响来看,在央行的相关表态中不难发现,中国货币政策思路为“内部均衡为主,兼顾外部均衡”。参考2018年中美经济和货币政策的错位,似乎可以发现海外货币政策收紧对中国降准的约束较降息相对较小。在当前中美经济再次错位的背景下,中国降准具有可行性,而当前人民币的相对高位也进一步巩固了这种可行性。其二,从国内经济基本面来看,出于稳定市场预期、巩固此前宽信用初步成果和对冲疫情对实体经济的影响,降准具有一定的必要性。

近期海外加息压制全球风险偏好,在国内市场体现为创业板估值受压制。国内经济正处于从“衰退期”向“衰退末期”的过渡阶段,上市公司业绩增速加速见底,国内权益市场还不具备全面向上动力。但考虑到3月两会结束后,稳增长相关政策会进一步推行落地,在配置上可适度均衡,对成长板块可以逐步乐观起来。3月看好两条主线:1、能源链。俄乌紧张局势下,全球能源价格可能长期维持高位。行业:石油石化、有色金属、煤炭。2、成长链。两会之后,随着地产的放开、中小企业相关纾困政策逐步落地,成长风格有望企稳反弹。行业:电力设备与新能源、医药、东数西算。

(上述市场情况、流动性中引用的相关数据和内容均来自Wind公开信息)

风险提示:需注意海外疫情与中美关系仍存不确定性,合理配置资金的同时应注意潜在风险。在任何情况下,兴银基金管理有限责任公司(以下简称我公司)不就点评中的任何观点做出任何形式的担保,也不保证有关观点或分析不发生变化或更新,不代表我公司或者其他关联机构的投资建议。本点评内容和意见并非为投资者提供市场走势、个股和基金进行投资决策的参考,使用前务必请核实,风险自负。本点评版权归我公司所有,未获得我公司事先书面授权,任何人不得对本点评进行任何形式的发布、复制。本点评不代表我公司产品观点,不构成对我公司旗下产品实际投资行为的约束。市场有风险,投资需谨慎。