数据来源:Wind、蜂巢基金,统计区间2022/04/04至04/08。

数据来源:Wind、蜂巢基金,统计区间2022/04/04至04/08。权益市场全面下跌。具体来看,上周上证指数收跌0.94%,深证指数收跌2.20%,沪深300、创业板指、中小板指分别收跌1.06%、收跌3.64%和收跌2.14%。

数据来源:Wind、蜂巢基金,统计区间2022/04/04至04/08。

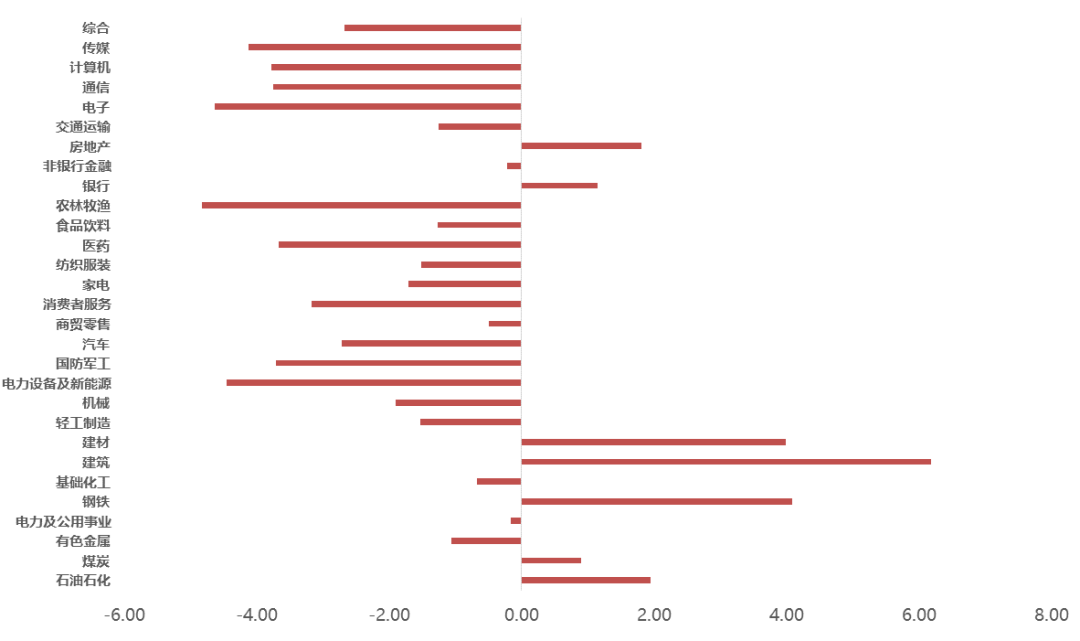

数据来源:Wind、蜂巢基金,统计区间2022/04/04至04/08。根据中信一级行业分类,行业涨幅前5分别为建筑、钢铁、建材、石油石化和房地产,涨幅分别为6.19%、4.09%、4.00%、1.95%和1.81%。跌幅前5分别为农林牧渔、综合金融、电子、电力设备及新能源、传媒,跌幅分别为4.82%、4.81%、4.62%、4.45%和4.12%。板块之间涨跌差别很大。

01

国务院常务会议部署适时运用货币政策工具,更加有效支持实体经济发展。会议指出,要加大稳健的货币政策实施力度;研究采取金融支持消费和有效投资的举措,提升对新市民的金融服务水平,优化保障性住房金融服务,保障重点项目建设融资;设立科技创新和普惠养老两项专项再贷款,央行对贷款本金分别提供再贷款支持。会议决定,餐饮、零售、旅游、民航、公路水路铁路运输等特困行业,在二季度实施暂缓缴纳养老保险费;延续执行失业保险保障扩围政策,提高中小微企业失业保险稳岗返还比例,加大失业保险金对职业技能培训的支持。

02

央行召开2022年研究工作电视会议指出,要以服务稳增长和防风险为重点,强化重大基础性、前瞻性问题研究。要以支持绿色低碳发展为主线,继续深化转型金融研究,实现绿色金融与转型金融的有序有效衔接,形成具有可操作性的政策举措。要以新发展理念为指导,注重绿色金融、普惠金融、科创金融的融合发展,切实推动改革政策落地落实,不断深化区域金融改革各项工作。

03

证监会修改《首次公开发行股票并上市管理办法》,将第九条第一款修改为:“发行人自股份有限公司成立后,持续经营时间应当在3年以上。”

宏观分析

美联储理事布雷纳德表示,美联储可能最快将在5月快速收缩资产负债表,预计资产负债表的收缩速度会比之前的复苏速度快得多。受此影响,美债收益率快速上行,10年美债收益率也突破2.70%,与国内10年国债接近。

债券市场

债市数据

数据来源:Wind、蜂巢基金,统计区间2022/04/04至04/08。

数据来源:Wind、蜂巢基金,统计区间2022/04/04至04/08。利率债方面,上周各期限收益率全面下行。具体来看,国债1年期下行6.30bp,3年期下行6.10bp,5年期下行4.93bp,7年期下行4.50bp,10年期下行3.49bp;国开债1年期下行6.56bp,3年期下行7.29bp,5年期下行7.65bp,7年期下行1.36bp,10年期下行4.48bp。

数据来源:Wind、蜂巢基金,统计区间2022/04/04至04/08。

数据来源:Wind、蜂巢基金,统计区间2022/04/04至04/08。信用债方面,上周各期限收益率全面下行。目前,半年、1年、3年、5年AAA中短期票据的收益率分别为2.47%、2.57%、2.95%、3.39%,AAA企业债收益率分别为2.45%、2.56%、3.00%、3.37%,AAA城投债收益率分别为2.45%、2.61%、3.00%、3.41%。

利率分析

政策方面,上周央行公开市场6200亿逆回购到期,投放300亿逆回购,净回收5900亿资金,虽然上周央行公开市场大幅回收资金,但跨季之后银行无指标压力,资金面偏松,隔夜及七天回购利率均有所下降, DR007运行在1.94-2.02%的范围,R001运行在1.79-1.89%的范围。上周国务院常务会议部署适时运用货币政策工具,更加有效支持实体经济发展。会议指出,要适时灵活运用多种货币政策工具,更好发挥总量和结构双重功能,加大对实体经济的支持。从内容来看,此次会议传递出三大重点信息:一是加大稳健的货币政策实施力度;二是研究采取金融支持消费和有效投资的举措;三是新设两项专项再贷款工具。

利率方面,上周债券市场主要受疫情扩散导致对经济基本面预期偏悲观和国常会部署适时运用货币政策工具影响,市场看多情绪浓烈,收益率大幅下行。具体看,周三受国内疫情持续发酵,上海接近封城影响,早盘开盘现券收益率略有低开,其中短债受跨季后资金面偏松影响下行幅度较大,9:45财新PMI数据远低于预期,债券收益率进一步下行后略有反弹,尾盘国常会指出适度运用多种货币政策工具,市场降准降息预期上升,带动现券收益率快速下行。周四受早盘国常会公告通稿中货币政策工具主要是运用再贷款,降准降息预期减弱,债券收益率有所反弹后震荡运行,下午彭博社新闻称央行可能直接使用降准降息总量工具,受此影响,债券收益率又下行至周三夜盘位置。周五消息面比较平淡,市场波动较小,受彭博社新闻称我国2022年基建投资计划为14.8万亿影响,市场整体情绪偏弱,债券收益率略有上行。

上周市场整体符合我们预期,市场主要焦点集中在疫情对经济基本面影响和央行货币政策力度,后续我们延续上周市场看法,即近期债券市场大概率会继续走强,下行幅度将取决于央行货币政策,若央行维持当前政策,受基准利率影响预计下行幅度有限,10年国债底部可能在前低2.7%左右,若央行通过降息的总量方式刺激经济,预期10年国债收益率大概率会打破前低。考虑到本周有金融数据,根据3月票据利率走势看,预期金融数据受基建发力影响可能会略超预期从而导致债市短暂回调的风险。

上周信用债收益率全面下行,具体来看,中短票AAA品种 1-5Y下行9-12bp。信用利差方面,各等级1Y信用利差位于历史分位数10%以内,3Y/5Y品种分别在40%、90%分位数左右。期限利差方面,中短票AAA 1*3为38bp,位于历史61%分位数。

4月第一周,信用债配置行情归来,市场一改3月只买短债的行情,长久期信用债也大幅下行,显示主流信用资产配置情绪得以持续修复,一方面是资金平稳,另一方面或与固收+产品的抛压放缓有关。城投债方面,江苏区县级城投债受追捧,成交期限进一步拉长,低估值增持力度创年内峰值,主要是南京溧水、江北新区、南通启东的部分城投,共同特点都是发达地级市的区县平台,背后原因可能与兰州城投担保逾期事件持续发酵相关,投资者宁愿追逐发达地区的区县城投。煤炭钢铁等周期债相对比较抗跌,主要与高景气度有关,有持仓的投资者不愿意出售。银行二级资本债方面,拉久期与下沉行情并行,一方面银行二级资本债(AAA-):3年从3月高点已下行20bp,另一方面,厦门银行、广州银行及徽商银行等城商行二级资本债被投资者青睐,成为为资本补充工具信用下沉的焦点。

展望未来,我们认为理财子公司扩规模的主线并未完全消失,只是3月短暂“遇冷”,而后续理财产品配置倾向固收类资产,信用市场仍将获得增量资金的支撑,立足当下,疫情冲击与稳增长压力正在打开政策想象空间,4月票息资产配置行情有望持续演绎。城投债建议关注强财政省份区县级平台债及国家级园区类平台债,供给收缩预期叠加理财配置需求,久期可以适度拉长至2-3年。银行二级债可以适度下沉至优秀的城商行。

上周市场在清明节后只有3个交易日,总体下跌,呈明显的价值风格,国证价值上涨0.88%,国证成长下跌2.52%,港股和美股也下跌。

上周市场再次让人失望,我们认为核心除了海外国际局势继续震荡,并且对我国外交压力越来越大以外,美联储收紧速度预期增加也增大了对成长股的压力,另外国内疫情仍然严重,拐点似乎还没有到来,也压制了国能的经济表现,上周博弈疫情复苏的板块再次下跌。

上周疫情有外溢迹象,各地生产、物流进一步阻断,严重影响了经济的发展,甚至可能造成订单流失,这对企业盈利和盈利预期造成了压制,并进一步压制风险偏好,而在疫情不确定的情况下,金稳会以来市场所期待的稳增长政策也难以仓促出台,所以上周是仍然没有确定的高层政策,而市场基于预期,持续将资金调整到稳增长板块,包括房地产产业链、基建产业链等,以及部分资金开始关注一季报业绩大增的板块,主要是周期板块。我们认为目前的风格特点可能仍然会持续一段时间,市场继续偏好价值,推荐采取低PEG策略。但我们也要随时关注长远,因为在逆全球化越来越沉重的情况下,国家会进一步强调内循环、科技自主、能源自主,所以十四五强调的双碳、科技、补链、高端制造等仍然是国家持续发力的方向,不会再走土地财政的老路,所以短期的稳增长和长期的科技成长之间总会有切换,我们将持续根据市场情况优化持仓。

风险提示:本材料为客户服务材料,既不构成基金宣传推介材料,也不构成任何法律文件。本材料所载信息和观点仅供阅读者参考,既不构成蜂巢基金对其管理的基金进行投资决策的必然依据,也不构成蜂巢基金对阅读者的任何投资建议或承诺。