今年以来,股市持续大波动下,此前大热的“固收+”被不少投资者质疑变成了“固收-”,更有产品最大回撤超10%,追求更舒适的持有体验成为很多投资者心仪之选。

想要的固收+体验到底什么样?

来看看财通资管鸿盛12个月定开债基的曲线图,是不是心仪的模样!(以下简称“财通资管鸿盛”)

财通资管鸿盛12个月定开债基成立以来

净值走势图

数据来源:财通资管,wind,净值数据已经托管行复核,截至2022.6.10。

数据来源:财通资管,wind,净值数据已经托管行复核,截至2022.6.10。01

回撤小

回撤一般被用来衡量产品的抗风险能力,最大回撤率是指在选定周期内任一历史时点往后推,产品净值走到最低点时的收益率回撤幅度的最大值,也就是可能承受的最大风险。

Wind数据显示,财通资管鸿盛成立以来最大回撤为-1.99%,远小于同期同类产品的平均最大回撤-2.61%、混合一级债券型基金指数最大回撤-2.53%、同期上证综指-22.31%和沪深300指数-34.84%的最大回撤,远离股市大波动!

数据来源:Wind,截至2022.6.10。

02

持续创造收益的能力

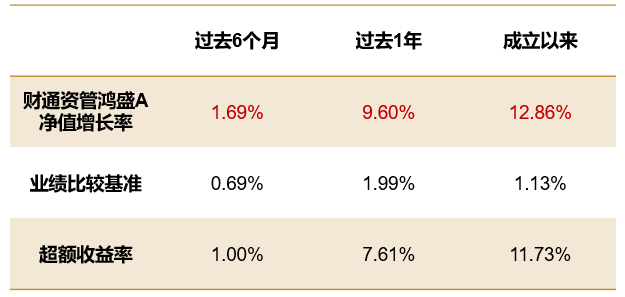

截至今年一季度末,财通资管鸿盛自2020年6月5日成立以来净值增长率为12.86%,同期业绩比较基准收益率为1.13%,超额收益率达11.73%,过去6个月、1年也都创造了正回报。

数据来源:本基金2022年一季度报告,截至2022年一季度末。

数据来源:本基金2022年一季度报告,截至2022年一季度末。03

合理仓位配比

针对“固收+”产品,财通资管大固收板块已形成一套行之有效的策略体系,在产品设立之初就细拆成不同的“回撤-目标收益区间”赛道,相应设置不同的策略配置和仓位中枢,根据市场环境进行跨资产类别的动态配置。

财通资管鸿盛作为债券型基金,投资于债券(包含可转债)的比例不低于基金资产的80%,管理人对其风险评级为中低风险R2。2022年一季报显示,该基金债券净资产占比为94.89%,其中可转债占比为33.64%。

04

牢固的压舱石+适当增厚

选择固收+产品不仅仅要关注“+”部分,就像搭积木一样,底层牢不牢靠决定了“+”的部分能垒多高。财通资管鸿盛的债券底仓部分借鉴中短债基操作思路,以部分高级产业债、城投债为主;“+”部分投资主要可转债,在结合基本面判断的前提下,注重价格保护和赔率投资。两者相辅相成,更能创造1+1>2的效果。

05

“高配”转债投研

财通资管大固收板块自2013年开始布局可转债投资,目前转债投研人员达5人,4位拥有3年以上投研经验,这一配置远超多数同业公司,团队经历了债券市场的完整牛熊以及可转债市场从小众到爆发的历程。

团队可转债投资研究注重研究的深度和广度:广度上,开辟多个专题项目研究,如转债上市首日交易涨跌幅、交易机制等;深度上,投研人员分工覆盖各个转债主体行业,注重正股自下而上研究,涉及正股基本面、行业前景、估值等,也关注转债的债底、转股溢价率等指标以及条款博弈等机会。

06

双基金经理联袂

基金经理宫志芳,擅长判断机构行为和大资金流向,对国内资产价格波动和信用市场有较深刻理解,且投资风格稳健,偏向买入安全边际较高的品种,并强调严格的止损策略。在管基金包括中短债、二级债基、偏债混合等类型,截至2022年一季度末管理规模达50.32亿元。

基金经理顾宇笛,资深转债达人,研究转债超过8年,在信用分析与创新品种研究方面经验丰富,覆盖全品种债券研究,尤其深耕可转债投资。在管多只固收+基金,截至2022年一季度末管理规模达18.87亿元。

07

券商资管系公募固收大厂

财通资管是浙江省属国企财通证券的全资子公司,股债投资能力都较强。截至2022年一季度末,公司管理规模近2500亿,其中公募规模超过1200亿。

财通资管固收投资始于2012年,秉持“低波动、稳收益”理念,制定了完备的信用风险管理及控制体系,细化布局产品线,打造适应不同风险偏好的多元化投资解决方案,拥有成熟的净值型产品管理经验,目前管理规模近2000亿。团队成员近50人,下设3个部门1个小组,分别是固收研究部、固收公募投资部、固收私募投资部,以及金融工程策略组,其中金融工程策略组专门负责固收+产品的策略支持。

数据来源:财通资管,截至2022年一季度末。本公司与股东实行业务隔离制度,股东并不直接参与公司旗下产品财产的投资运作。公司旗下公募业务与证券资产管理业务之间实行业务隔离墙管理和公平交易机制。

08

12个月定开,规律投资管住手

财通资管鸿盛为12个月定期开放,已历经两个封闭期,正处于第二个开放期(6月13日—6月24日)。

相较于普通开放式基金,定开型基金由一个个开放期和封闭期组成,开放期内既可申购也可以赎回,封闭期则不可以申赎,虽然牺牲了一些流动性,但如果是一笔中长期投资,定开基金更能帮忙“管住手”,争取中长期更高的潜在收益。

追求更舒适的固收+持有体验,财通资管鸿盛正在开放申购中,基金代码为A:008766 / C:008767,可关注财通证券、光大银行、天天基金、支付宝、财享通(网上直销)等渠道/平台认购。