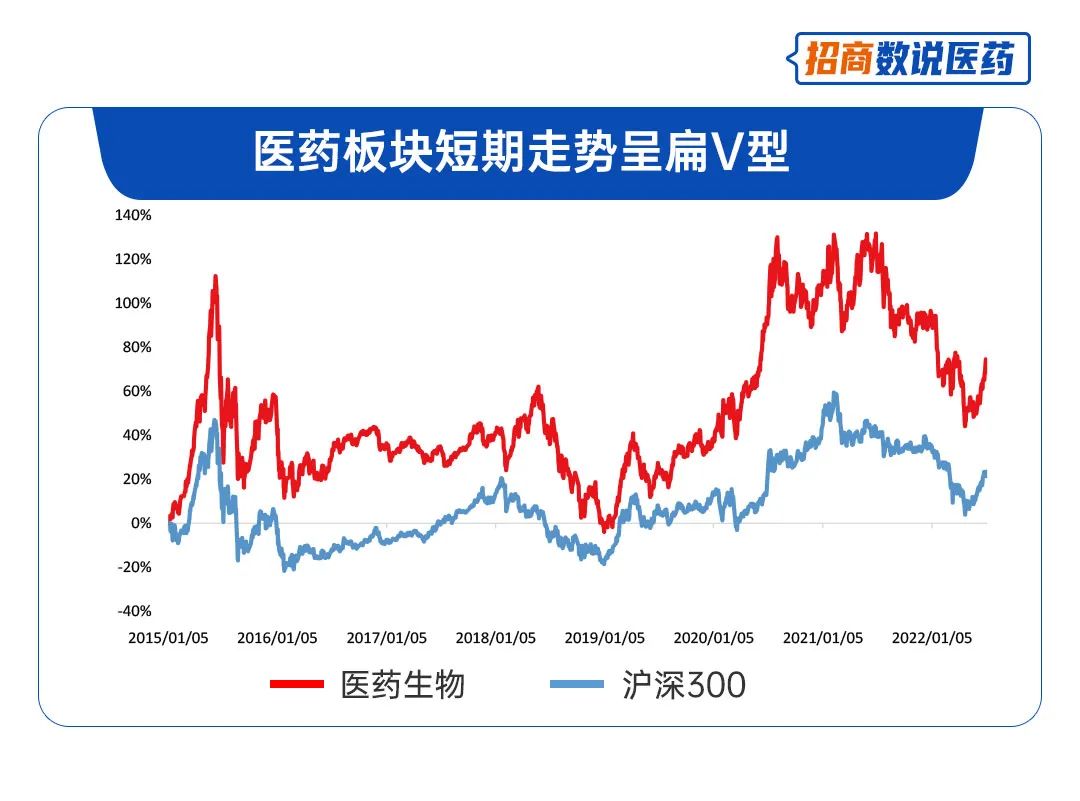

5月以来,A股一改颓势表现,表现相对较为强势。Wind数据显示,截至2022/06/30,5月以来上证指数、深证成指、创业板指分别上涨11.54%、17.01%、21.19%。(注1)在市场大幅上扬的背景下,沉寂已久的医疗板块也连连异动,但其涨幅仍旧落后于光伏等热门板块。

(注1:数据来源:Wind,统计区间:2022/05/01-2022/06/30,指数过往业绩不预示未来表现。)

格雷厄姆曾说“如果你总是做显而易见或大家都在做的事,你就赚不到钱”。

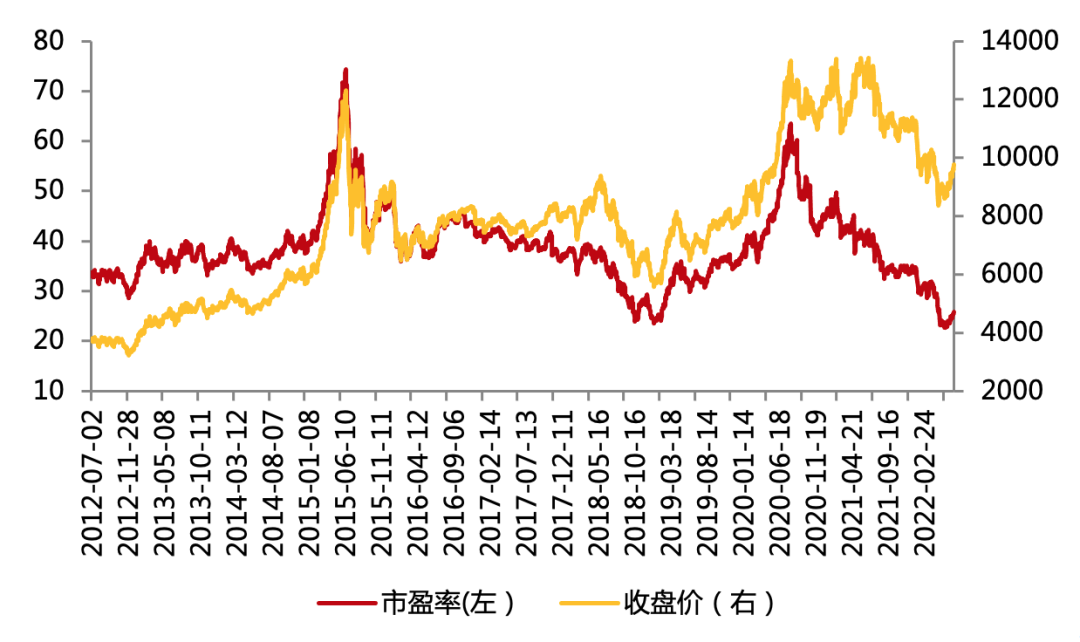

逆向投资常常被许多投资大师强调。从医疗板块的估值来看,医疗或迎来性价比更高的投资机遇。Wind数据显示,截至2022/06/30,医药生物板块(申万)最新估值为25.82倍,处于近十年估值的3.62%分位点,低于近十年96.38%的历史时候(注2)。横向来看,在31个申万一级行业中,医药生物板块的估值排名第17,处于申万行业的中下游水平。(注3)

图:医药生物板块近十年市盈率及收盘价变化

(注2:数据来源:Wind,近十年统计区间:2012/07/01-2022/06/30;注3:数据来源:Wind,截至2022/06/30,指数过往业绩不预示未来表现。投资有风险,选择需谨慎。)

站在当前时间节点,医疗板块是否迎来逆向投资的击球时刻?曾经被誉为“黄金赛道”的医疗未来又有何投资机遇?

本期东吴视野,我们请到了东吴医疗实力派——基金经理毛可君。

本期嘉宾介绍

东吴权益基金经理:毛可君

东吴医疗实力派,生物与经济复合背景,懂医药也懂投资,复旦大学生物科学本科,复旦大学经济学硕士。曾就职于申万宏源证券研究所,担任行业分析师,2017年至今就职于东吴基金,现任东吴智慧医疗量化混合、东吴医疗服务股票基金、东吴双三角股票基金的基金经理,拥有7年医疗行业研究经验。

01

如何看待近期医疗板块的反弹?

毛可君:回顾上半年医疗板块的行情表现,上半年医疗板块主要有两波反弹行情。

第一波反弹行情是二月份,但在俄乌冲突与美联储加息担忧的双重打击下,二月份的医疗的反弹很快被打断了,持续时间较短。第二轮反弹,也就是4月底五月初以来的这轮反弹,本轮反弹主要得益于市场情绪整体的好转与医疗板块估值修复的动力。

事实上,横向对比各个板块,本轮医疗的反弹幅度要落后于新能源车、光伏等热门板块。Wind数据显示,截至2022/06/30,医药生物板块(申万)5月以来涨11.74%,同期汽车、电气设备板块均涨超30%,分别上涨36.26%、35.47%。考虑到医药从去年下半年就开始调整,回调幅度和回调时间都比较充分,同时行业一些压制逻辑比如政策、投融资等有望边际缓和,因此我们对后市医药继续修复的持续性和空间保持乐观。

(注4:数据来源:Wind,5月以来统计区间:2022/05/01-2022/06/30,指数过往业绩不预示未来表现。)

02

长期看,医疗还有望是A股的黄金赛道吗?

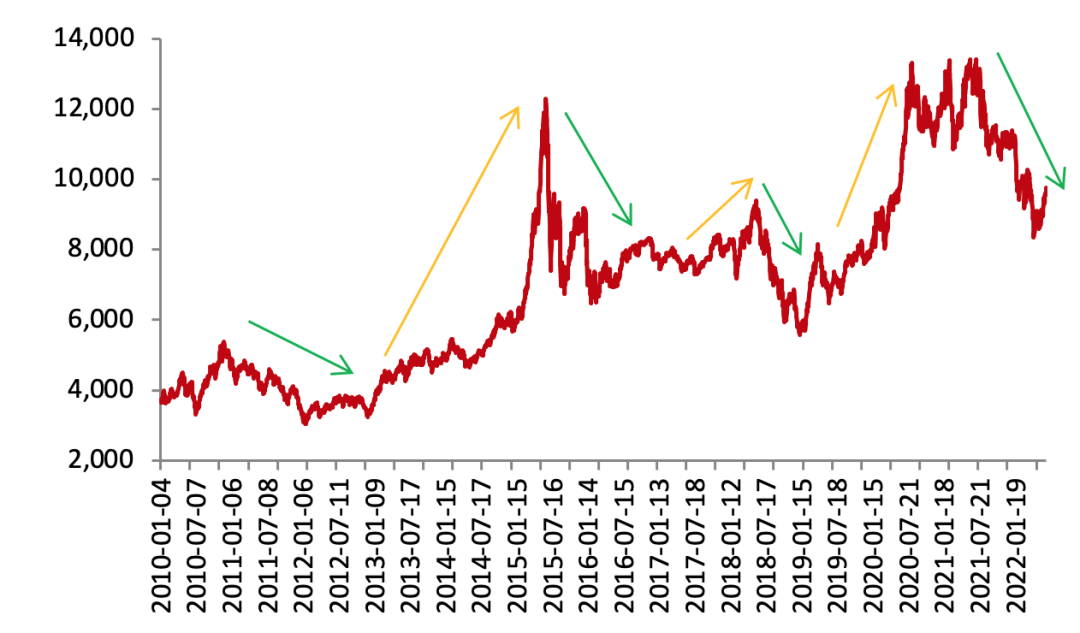

毛可君:作为一个贝塔性较强的行情,医疗板块的走势从来不是一帆风顺的。从长周期视角看,我认为当下医药板块可能处于比较长周期的一个过渡时点,可能是政策周期、产业周期、资本周期多重叠加的一个过渡时点。以史为鉴,过渡时点往往可能是一轮医药大幅上涨行情的起点。

从中证医药指数走势来看,2010年以来医药主要经历了4轮幅度较大的下跌行情。

图:医药生物(申万)指数2010年以来收盘价

2011年医药回调

在4万亿刺激下,此时市场通胀预期升高,在此背景下,央行收紧流动性,估值相对较高的板块杀估值明显,2011年医药生物板块最大回撤达32.46%。(注5)

2015年医药回调

2015年6月12日,上证指数达到本轮行情的高点(5178点),此后,市场快速回调,医药板块跟跌,2015年医药生物板块最大回撤达45.27%。(注6)

2018年医药回调

2018年受集采与市场整体回调影响,医药板块下跌明显,2018年医药生物板块最大回撤达38.20%。(注7)

2021年至今的医药回调

2021年以来,在估值压力和集采范围扩大等因素的作用下,医药行情低迷,截至2022/06/30,2021年以来医药生物板块最大回撤达37.81%。(注8)

(注5:数据来源:Wind,2011年统计区间:2011/01/01-2011/12/31;注6:数据来源:Wind,2015年统计区间:2015/01/01-2015/12/31;注7:数据来源:Wind,2018年统计区间:2018/01/01-2018/12/31;注8:数据来源:Wind,2021年以来统计区间:2021/01/01-2022/06/30。指数过往业绩不预示未来表现。投资有风险,选择需谨慎。)

值得注意的是,医药板块回调后行情并非一蹶不振。以离我们最近的2018年医药回调为例,2018年医药大幅回调后,2019年、2020年迅速收复失地,2019年、2020年医药板块分别上涨36.85%、51.10%。(注9:数据来源:Wind,2019、2020年统计区间分别为:2019/01/01-2019/12/31、2020/01/01-2020/12/31。指数过往业绩不预示未来表现。投资有风险,选择需谨慎。)

历史不会简单地重复,但总是踏着相似的韵脚。在人口老龄化与人均可支配收入提升的背景下,医药板块长期逻辑扎实,在这个悲观时刻,更应该去坚信它的成长。

03

如何挖掘医药细分赛道机遇?

毛可君:医药里面的细分赛道比较多,在投资时我倾向于选择景气边际向上的行业,再从这些行业中寻找拥有阿尔法的个股。具体来看,我主要关注以下几个方向:

医药产业链上游

如生命科学上游的服务,支持医药科研端和支持工业端的上游产业链;还有制药装备、IVD的上游等。一方面,医药产业链上游不受集采政策影响,具有一定的政策免疫;另一方面,在国产替代的背景下,医药产业链上游渗透率有望持续加速提升,实现我国医药上游供应链的自主可控。

医疗服务、消费医疗

医疗服务与消费医疗集采压力较小。与此同时,一季度医疗服务与消费医疗业绩增长不俗,考虑到疫情后消费类的医疗有望具备较强复苏,行业本就处于中长期量价齐升的景气周期,今年往后看,医疗服务与消费医疗或有长期关注的价值。

CXO板块

其实这也是医药产业链上游的组成部分,全球以及国内的医药PE/VC融资数据在21年历史天量的高基数压力下呈现同比放缓的趋势,引发市场担忧创新药资本周期和产业周期向下,进而引发市场对CXO板块未来订单持续性的担忧。

我们复盘了历史上投融资数据跟海外CXO之间的关系,发现融资数据PVC的同比下滑不一定会导致CXO业绩的下滑,CXO的业绩有可能仍然是相对比较坚挺平稳增长的。同时,在CXO板块震荡回调的过程中,其估值也在消化,横向对比CXO板块与其他行业的业绩增速与估值水平,会发现CXO板块现在是增速相对较高、估值相对合理的成长板块,因此CXO板块未来的吸引力和估值性价比就可能凸显。

医疗器械

今年除了一些偏消费端的高值耗材,整体上高值耗材仍然可能会受不确定的集采的影响,同时低值耗材有些是扩散在别的领域,有些要结合增速。目前我们关注医疗设备类的领域,从政策的引领方向,公司的发展节奏来说有望是比较好的配置赛道,比如医疗新基建有望驱动中大型设备增长,此外内窥镜领域也有望长期受国产替代持续驱动。

风险提示:

本材料内容不构成任何投资建议。材料中的观点和判断仅代表东吴基金当前的分析,东吴基金不保证当中的观点和判断不会发生任何调整或变化。投资有风险,选择需谨慎。投资者自行承担任何投资行为的风险与后果。

基金有风险,投资须谨慎。基金管理人不保证基金一定盈利,也不保证最低收益。投资者在进行投资前请仔细阅读基金的《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件,了解基金的风险收益特征,根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资者的风险承受能力相适应。基金的过往业绩及其净值高低并不预示其未来表现,且基金管理人管理的其他基金的业绩不构成对基金业绩表现的保证,我国基金运作时间较短,不能反映股市发展的所有阶段。如需购买相关基金产品,请关注投资者适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。基金管理人不对基金投资收益做出任何承诺或保证。