4月下旬以来,在国内疫情缓和、政策端边际改善,以及行业基本面等多种因素驱动下,医药生物板块跟随市场水涨船高,受到第七批国家药品集采的影响,医药板块又有所回调。本轮医药行情是拐点还是反弹?医药投资的未来在哪里?

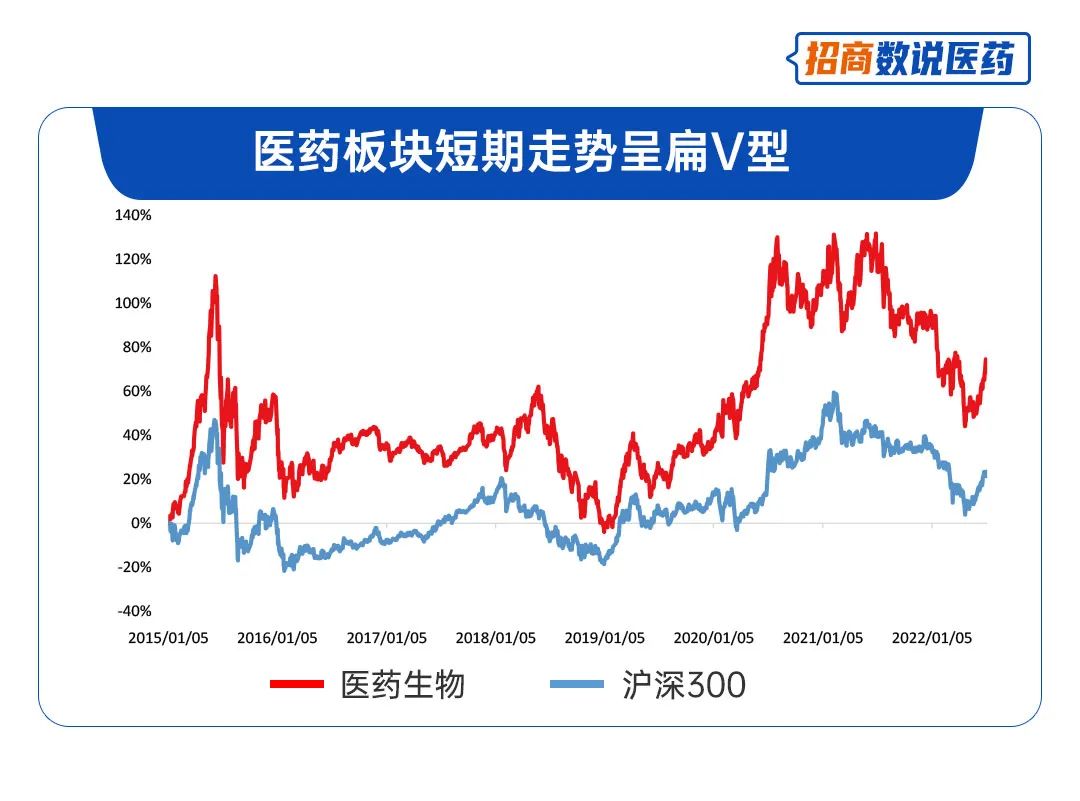

1、医药板块短期走势呈扁V型。

医药行业过往长期表现整体是有亮点的。2015年以来,医药生物指数上涨70.17%,而同期沪深300指数的涨幅仅仅21.62%。2022年初至4月底,由于疫情及外部环境等原因,市场整体回调,4月见底后反弹,医药行业指数走势趋同,医药行业的长期成长逻辑没有发生颠覆性变化。

数据来源:Wind,区间时间:2015.1.1-2022.7.8。文中选取的医药生物指数为申万一级行业分类,代码为801150。风险提示:指数运作时间较短,不能反映市场发展的所有阶段。过往表现不预示未来。

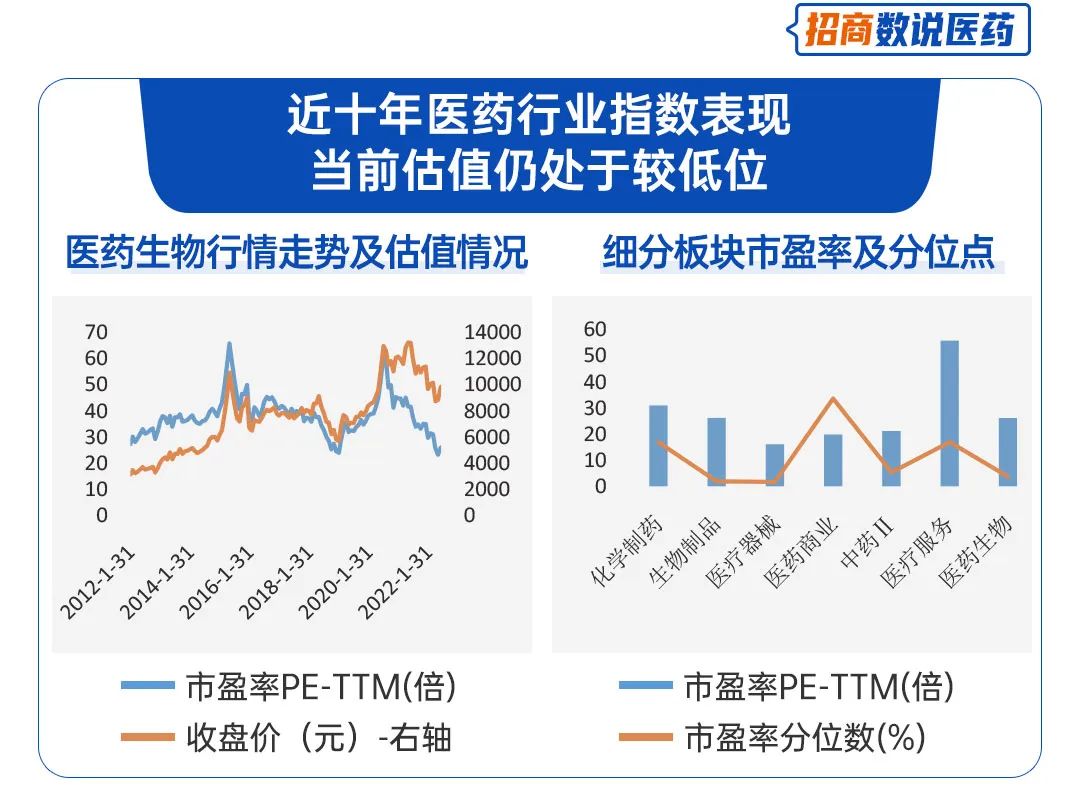

2、近十年医药行业指数整体估值仍处于较低位。

医药生物板块估值均处于历史中低位,子板块大部分已接近底部。截至2022年7月8日,医药生物板块市盈率PE为26.12倍,分位数达到10年的3.68%。2022年初以来,医药行业估值大幅回调,化学制药、生物制品、医疗器械、医药商业、中药、医疗服务板块近10年分位数分别为16.85%、1.88%、1.65%、33.62%、5.33%、16.93%。

数据来源:Wind,区间时间:2012.1.1-2022.7.8。指数运作时间较短,不能反映市场发展的所有阶段。过往表现不预示未来。

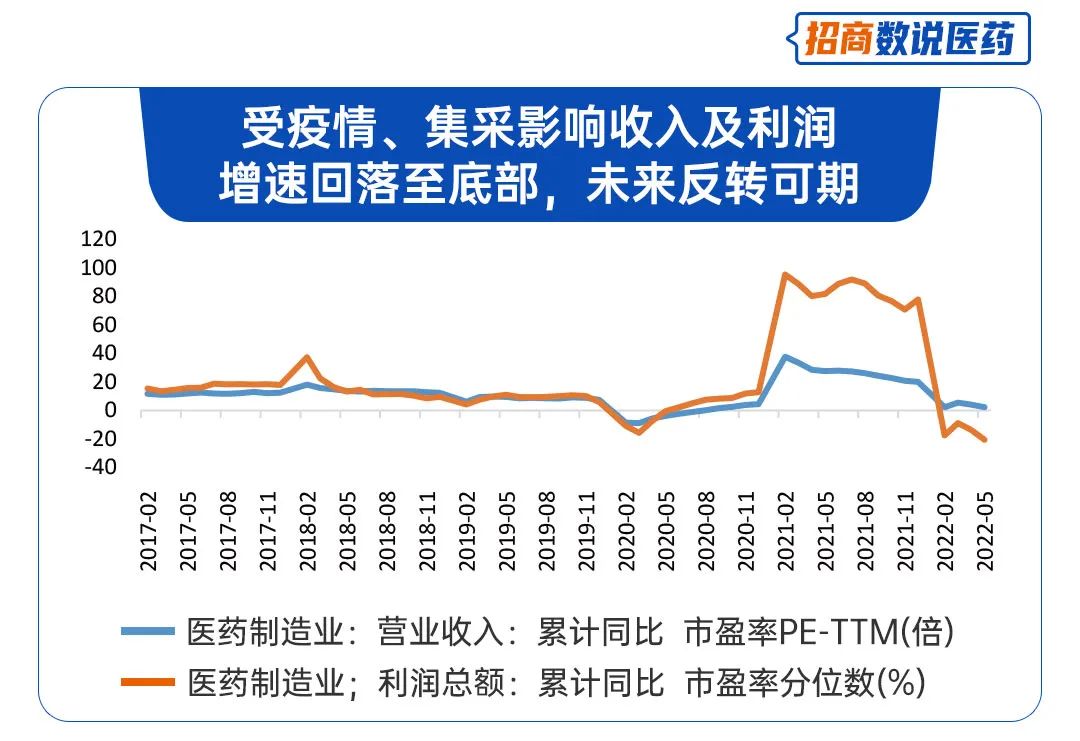

3、收入及利润增速回落至底部,未来反转或可期。

2021年受益于防疫开支及前期低基数影响,医药制造业同比增速大幅提升,2022年以来由于前期高基数影响及疫情扰动、集采影响,增速有所回落。2022年1-5月我国医药制造业累计实现营业收入和利润总额分别为11476.6亿元(同比+2.3%),1827.2亿元(同比-20.6%),可以看到医药制造业增速有所放缓,利润总额出现明显下降。

数据来源:Wind、国家统计局,截至:2022.5.31

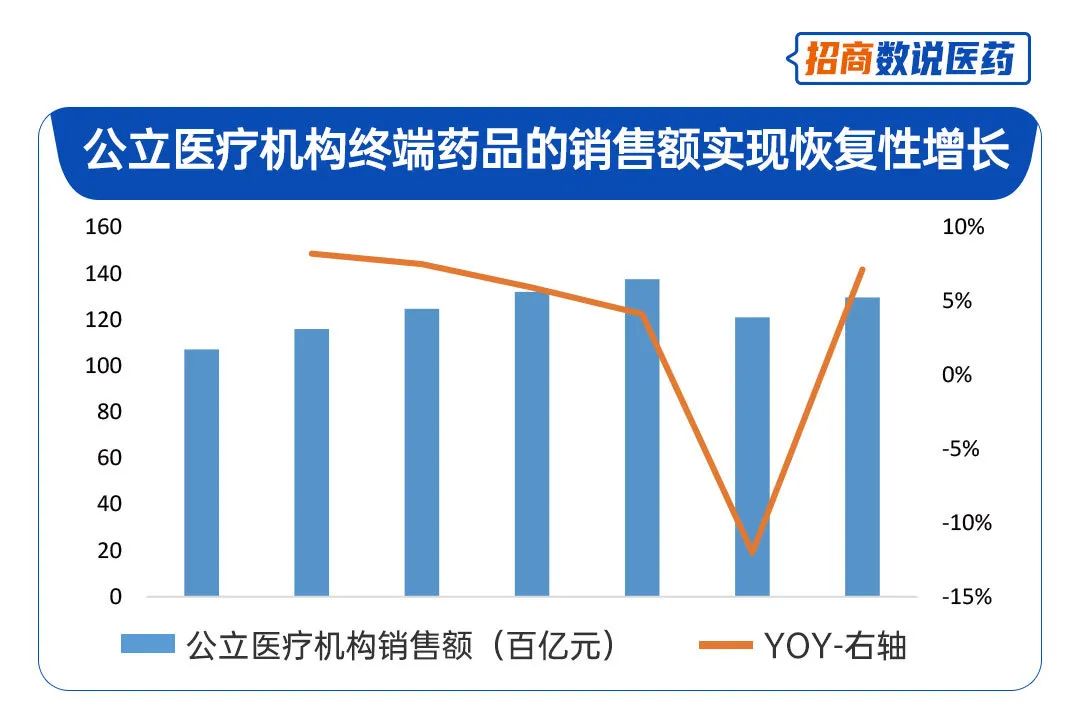

数据来源:Wind、国家统计局,截至:2022.5.314、医疗机构销售终端有望持续改善。

随着2021年国内疫情防控进入常态化,医药产业正进行深刻的变革。一方面,鼓励创新、人口老龄化等因素推动了医药产业发展;另一方面,医保基金的一系列改革政策使得药品降价压力增大。在机遇与挑战的共同作用下,根据米内网发布的数据显示,2021年上半年中国公立医疗机构终端药品的销售额实现恢复性增长,比2020年增长9.77%,销售额为1210亿元。

数据来源:Wind、米内网,截至:2021.12.31

数据来源:Wind、米内网,截至:2021.12.315、一季度医药行业上市公司业绩增速强劲上升,整体盈利能力显著。

从今年一季度各板块收入端纵向对比,国内医疗器械板块增速最快,主要得益于诊断试剂业务增长;生物制品和医疗服务板块增速较快,所有细分板块增速均为正。从横向对比情况,多个细分板块营收增速均有所放缓,除了生物制品行业维持在稳定水平。

医疗行业多板块的利润端对比看,医疗器械利润也是所有板块增速最快的,规模效应明显,同比增长83%,医疗服务和医药商业板块出现增收不增利情况。从横向对比来看,多个板块较去年同期增速有所放缓,但医疗器械和生物制品仍处于中高速发展水平。

数据来源:Wind,截至:2022.7.8。医药生物(801150)子板块分类按照申万二级行业划分。过往业绩不代表未来表现,不构成未来业绩表现的保证。

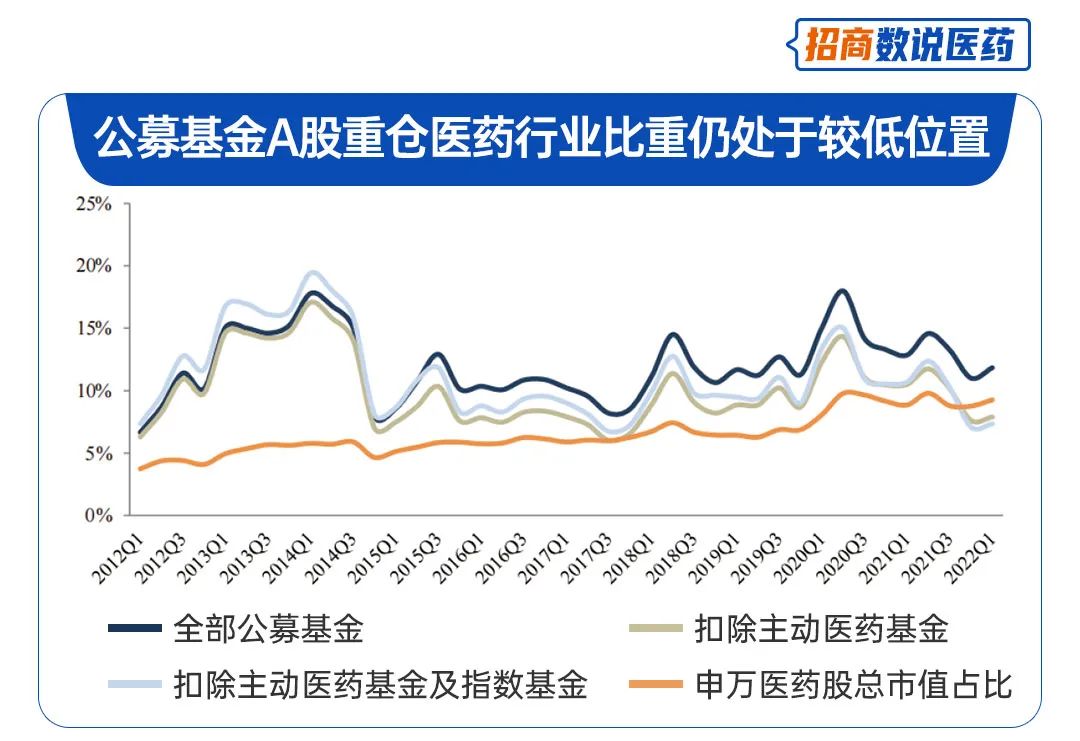

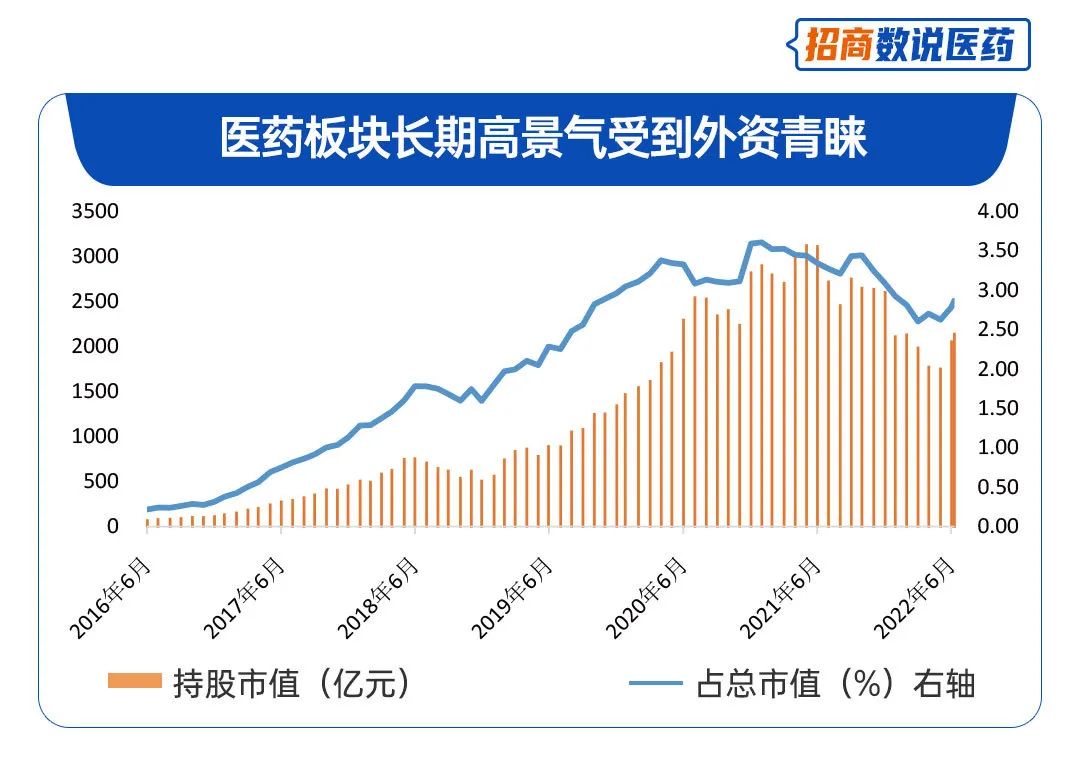

6、公募基金持仓医药行业比重环比增加,但仍旧远低于峰值。

医药行业明显调整,市值相比高位出现回落,2022年一季度公募基金重仓医药行业的比例为11.84%,如果扣除主动医药基金及指数基金,重仓比例为7.34%,环比增加0.26%,仍远低于2014峰值持仓比例20%。

数据来源:Wind、东吴证券,截至:2022.3.31

数据来源:Wind、东吴证券,截至:2022.3.317、机构化的长线资金成就了医药核心资产的长期配置必要性。

外资是典型的具备定价权的长线资金,而医药板块的长期高景气以及高确定性使其受到外资青睐。自从教育“双减”文件出现之后,外资对A股医药板块的加配节奏开始放缓。外资从2016年起就开始加配医药,随着2018年中国金融市场的进一步开放,外资进一步扩大对医药板块的配置。

数据来源:Wind,区间时间:2016.6.1-2022.7.8

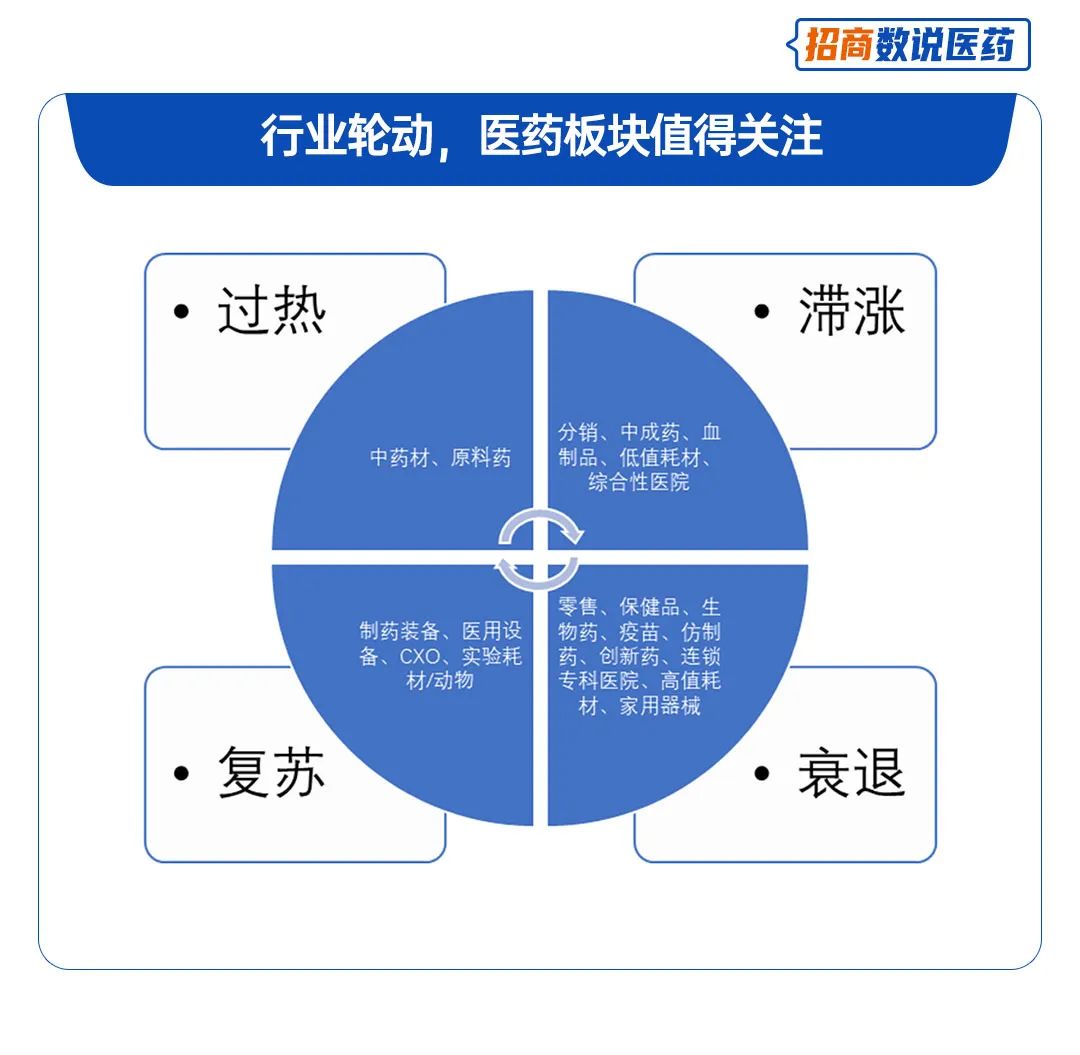

数据来源:Wind,区间时间:2016.6.1-2022.7.88、行业轮动,医药板块值得关注。

医药行业各细分领域之间差异极大,医药各细分领域轮动体现出明显的资产配置周期。当前市场行业轮动风格类似于衰退至复苏阶段,医药主流领域或有较好表现。中国的经济周期本来就领先于欧美国家,再加上股市喜欢提前炒作预期的特点,轮动风格在衰退和复苏象限反复摇摆,新能源、芯片、光伏为代表的硬科技领域和消费、医药为代表的大消费领域近期表现活跃。

数据来源:Wind、中国银河证券,截至:2022.7.8。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。

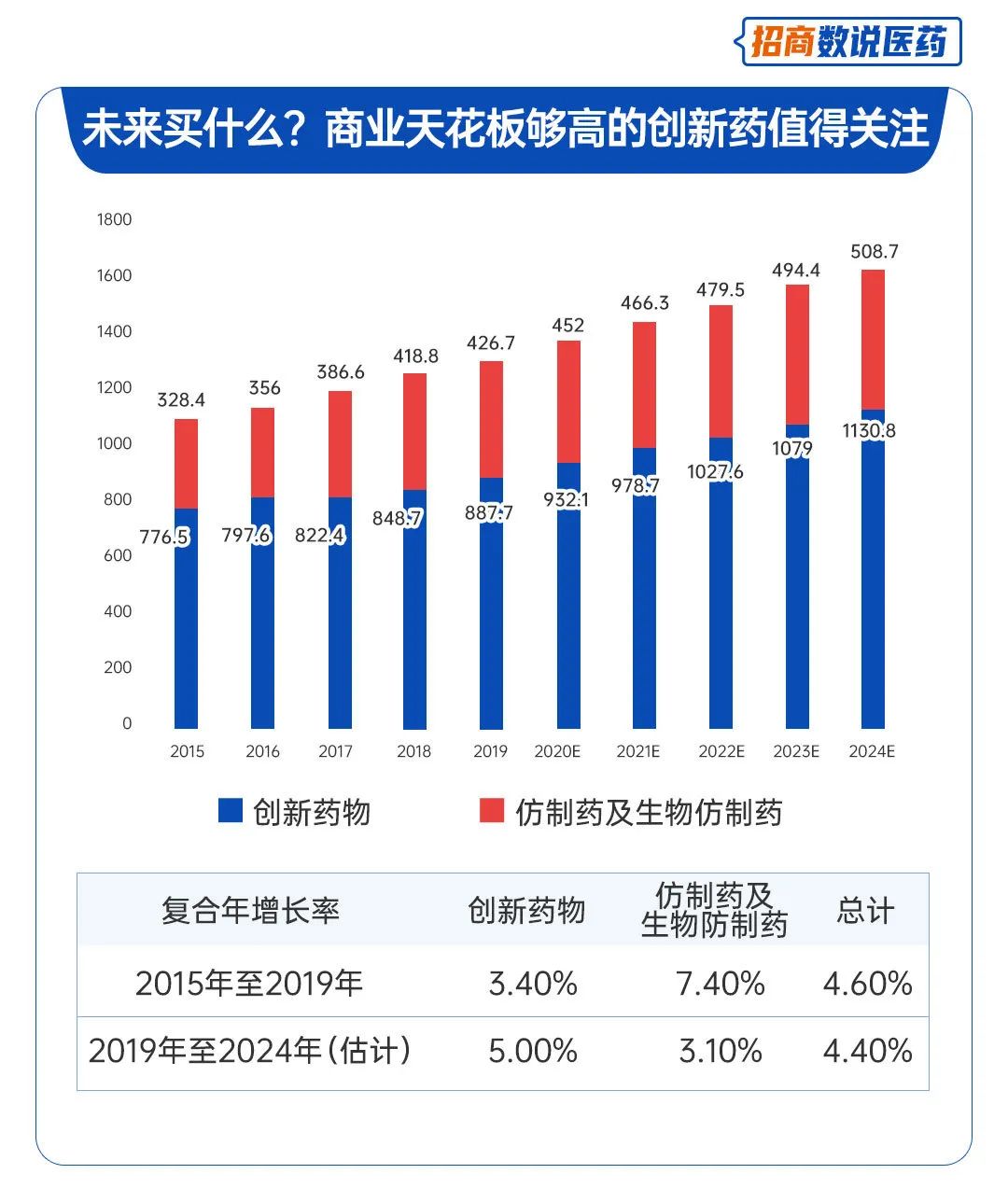

9、未来买什么?创新药的商业天花板够高,逐渐成熟的监管政策将推动良性竞争和发展。

2022年国家“十四五”发展规划中医药工业定性为利润总额年均增速保持在8%以上的战略性产业,这是一个增速接近于GDP两倍的产业,一个创新驱动的成长型行业,存在广泛未满足的临床需求的行业。创新是企业突围之路,我国医药行业研发费用增长具有持续性。在可预测的未来,国产创新药的市场规模未来可能是万亿级别的。

数据来源:CMS,医药魔方样本医院数据库,Frost&Sullivan,东吴证券研究所整理,截至:2022.7.8

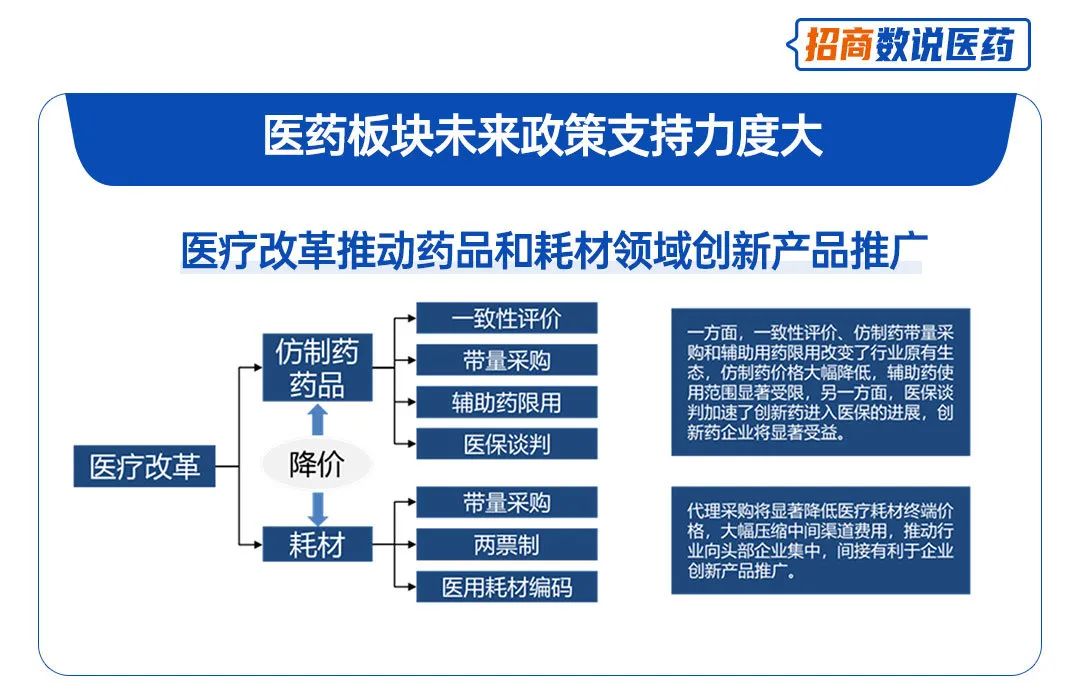

数据来源:CMS,医药魔方样本医院数据库,Frost&Sullivan,东吴证券研究所整理,截至:2022.7.810、医疗大健康迎长期投资风口,医药板块未来政策支持力度大。

政策上重点围绕药品、疫苗、先进诊疗技术和装备、生物医用材料、精准医疗、检验检测及生物康养等方向,加快提升生物技术创新能力,开展前沿生物技术创新,培育壮大生物经济支柱产业,全面提升生物产业多样化水平,推动生物经济高质量发展。未来国家有望加大医疗卫生投入,医疗改革等相关领域或将出现新的投资机会。

数据来源:公开资料,截至:2022.7.8

数据来源:公开资料,截至:2022.7.8尽管市场迎来大涨,站在更高、更远的角度看,医药板块仍有很大的修复空间,鉴于当前行业长期发展前景并没有发生变化,负面冲击也到了阶段性尾声,医药板块进入一个长期比较好的、具有投资价值的区间。

就本轮行情而言,从中期角度来看,包括医药生物在内的新兴成长产业,依然是中国经济未来发展的主要方向,也是资本市场重要的投资主线。正在发行的招商成长先导股票型证券投资基金(基金代码:A类 014589 C类 014590),除了医药生物行业还将锚定新能源产业链(光伏、新能源车)、军工、高端制造等相关投资机会,同时,新基金建仓更为灵活,值得重点关注。

风险提示:基金有风险,投资须谨慎。本资料仅作为宣传用品,不作为任何法律文件。基金管理人目前评估的本基金风险等级为R3-中风险。各销售机构评定的基金风险等级结果不得低于基金管理人评级,具体以各销售机构评级结果为准。本基金可根据投资运作或市场环境的变化,选择将部分基金资产投资于以上所列示行业或选择不将基金资产投资于以上所列示行业,基金资产并不必然投资以上所列示行业。基金评价机构的评价结果不是对未来表现的预测,也不应视作投资基金的建议。基金投资思路为当前思路,后续可能会随市场情况变化而变化。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。本基金不保证本金安全,基金业绩具有波动的风险。基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。请在投资前认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。基金产品由招商基金发行与管理,代销机构不承担产品投资、兑付和风险管理责任。本产品的特定风险详见公司官网http∶/www.cmfchina.com公告栏基金《招募说明书》风险揭示部分。