老王开公司发达了衣锦还乡,想帮衬一下父老乡亲,给大家机会入股。准备每年挣钱了,按照持股比例给大家分红。大家看着老王公司经营稳健,觉得靠谱,于是五千、一万地纷纷入股。

上面这个故事,说的其实是投资者买股票最根本的出发点之一,就是获得公司一部分股权,从而获取股息红利。

每年能稳定分红的公司,抛开成长性不说,至少是盈利能力稳定的好公司对吧?

狗股理论

于是,有个美国基金经理Michael O'Higgins,就根据这个分红指标做了个投资策略——每年年初买入道琼斯指数成分股中股息率最高的10只股票,年底再根据新一年的股息率动态调整。

看起来有点笨拙,但效果却很出众。统计显示,1975至1999年,用这个理论投资的平均复利回报达18%,远高于市场3%的平均水平。

这套理论被称为狗股理论(Dogs of the Dow Theory)。至于为什么叫这个名字,一说是谐音梗,因为道琼斯指数创始人之一叫Dow,大家尊称一声Dow哥,久而久之就成了Dog(不可考)。又一说是,狗是人类忠诚的朋友,稳定不会变心,股息率高的公司也一样靠谱,于是叫Dogs of the Dow。

不过这个理论在2008年金融危机中遭遇滑铁卢,10只“狗股”平均跌幅超过41%,跑输了道指(-33.84%)。

暴露出来的关键问题是,由于二级市场赋予了股票流通性,股价波动的幅度远远超过了股息率,“狗股”们仅凭借高股息无法规避这种波动。在股价动辄几十个点的波动前,每年几个点的股息率就像“瘦子的腹肌和胖子的臂围” 一样,不值一提了。

那么,在股息率高的基础上,再加上“波动率低”这个条件,表现又如何?

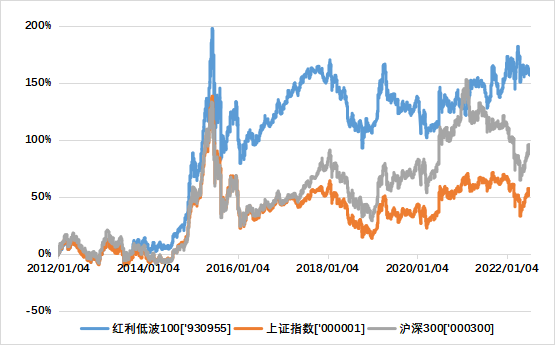

目前A股市场有且仅有一只股息率/波动率双因子加权的红利/低波指数——中证红利低波动100指数(930955.CSI)。该指数选取100只流动性好、连续分红、股息率高且波动率低的股票作为指数样本股,以反映A股市场股息率高且波动率低的股票整体表现。

从表现来看,红利低波100指数在过去十余年间增长幅度达154.24%,远超上证指数的49.33%和沪深300指数的84.23%。(来源:Wind,2012/01/01-2022/07/13,中证红利低波100指数发布日为2017-05-26, 2017—2021年指数收益率分别为12.03%、 -16.99%、12.43%、-1.98%、13.90%。指数发布以来至2022.6.30累计收益率5.48%。)

除此之外,红利低波指数在今年上半年大幅震荡的极端行情里保持了出色的韧性,从1月到6月底,上证指数及沪深300指数分别下跌6.63%及9.22%,而同期红利低波100上涨0.07%。(来源:Wind,2022/01/01-2022/06/30)

来源:Wind,2012/01/01-2022/07/13

来源:Wind,2012/01/01-2022/07/13下蛋公鸡

在A股,那些长年不分红或者分红很抠的公司,被股民亲切地称为“铁公鸡”——取一毛不拔之意。

那么,中证红利低波动100指数所涵盖的那100只流动性好、连续分红、股息率高且波动率低的股票,小景姑且叫他们“下蛋公鸡”好了。因为它们又能下蛋(分红),又能每天打鸣(低波动),可以说是公鸡中的战斗鸡,优质且稀缺。

分红的持续性及分红水平的高低体现了公司综合水平以及未来持续经营实力。由于这些公司在保证盈利能力的前提下具有长期的抗通胀能力,所以长期以来受专业投资者的关注。

具体来看,高分红的公司往往有这些特性:

(1)龙头红利

能够维持高分红的公司,往往是具有较强盈利以及充沛现金流的公司。所以高分红策略下的投资目标往往是蓝筹股票。这种公司所在的行业已经度过了高速扩张期,相对更加成熟,公司的地位也比较稳固,未来长期发展也更加稳定。

(2)复利效应

由于每年都拥有持续的现金分红,红利策略可以将这些红利不断地再投资,从而通过复利效应实现长期收益的增厚。

(3)低估值成长

高分红通常会带来低估值的,以为股息率的计算公式为“分红总额/总市值”。盈利增长了,股价如果没涨,股息率上去了,估值也就相应走低了。所以使用红利策略进行投资往往能够获得一个更好的安全边际,同时未来低估值股票上涨也能带来额外收益。

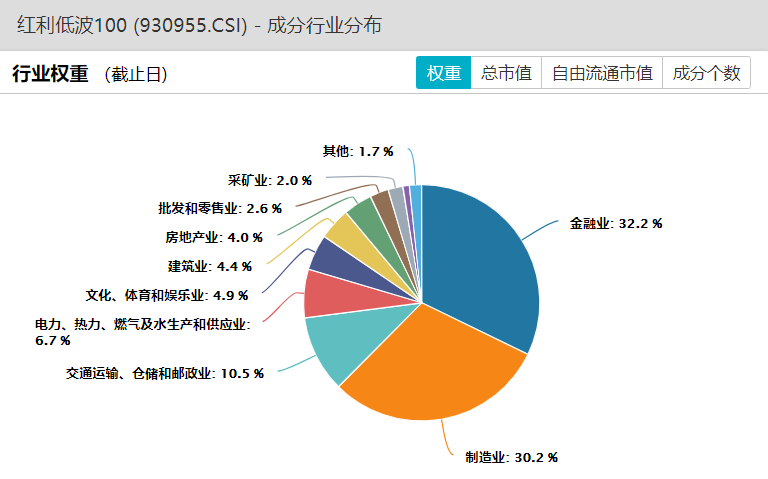

从目前数据来看,中证红利低波动100指数成分股中,金融业、制造业及交通运输业权重占比前三名。

(数据来源:Wind,证监会行业分布,截至2022.07.14)

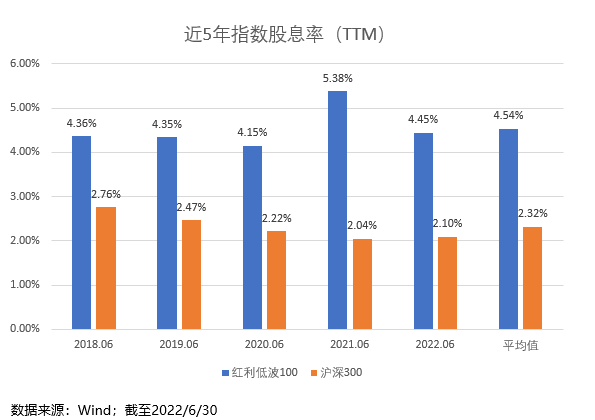

(数据来源:Wind,证监会行业分布,截至2022.07.14)近5年,中证红利低波动100指数平均股息率为4.5%。

数据来源:Wind,红利低波100指数2017-2021年收益率分别为12.03%、-16.99%、12.43%、-1.98%、13.90%

从行业分布可以看出,绝大多数红利策略在顺周期的行业分布占比较高,今年以来市场围绕着“稳增长”的行情演绎,以制造、地产、交运为代表的大基建板块有较好的表现,使得红利策略“顺周期”属性配置价值持续凸显。

红利低波的未来

高股息企业,往往都是成熟产业,展望未来,在内外经济承压的情况下,这类发展更加稳定、现金流充沛的企业的抗风险能力相对突出。从市场环境来说,今年上半年市场剧烈波动,投资者风险偏好急剧下降,价值股重新获得市场青睐,带有防御属性的红利低波类基金受到市场关注。

政策层面来说,中证红利低波动100指数的行业主要分布在金融、交运、建筑等众多在“稳增长”经济主旋律下利好明显的行业,且行业分布较为适中,一定程度上分散了行业风险,“价值”风格更为明显,可以成为投资者底仓之选。

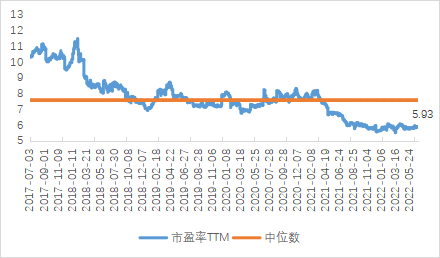

从估值层面看,目前中证红利低波100指数估值低于近5年88%以上时间;横向对比估值也低于沪深300指数、创业板指、中证500指数。估值性价比可观,未来上涨空间可期。

近5年市盈率PE(TTM)

数据来源:Wind,红利低波100指数2017-2021年收益率分别为12.03%、-16.99%、12.43%、-1.98%、13.90%

从更长远来看,红利低波策略背后的投资理念其实是“赚上市公司稳定盈利的钱”,上市公司能够持续稳定分红说明其业绩是可持续的,也能说明公司的业绩是真实可靠的,公司治理健康的概率相对来说也比较高,红利指标能够相对容易鉴别出较好的公司,而低波动则从风险控制角度做出筛选。

7月18日,景顺长城中证红利低波动100ETF联接基金正式开售,敬请关注。

红利100ETF:515100

红利100ETF联接基金

A类:016128 C类:016129