概览:

2022年第二季度,中国的实际GDP同比增长0.4%,反映出奥密克戎疫情对经济的影响。

6月份的月度经济活动开始改善,且在今年剩余时间内复苏势头或将持续。

鉴于消费者信心和房地产行业复苏较慢,宽松政策或将持续更长一段时间。

投资者可留意主动选股策略,关注具有良好收益前景和强劲政策支持的细分行业。

根据中国国家统计局的数据,中国的实际GDP同比增速在2022年第二季度下滑至0.4%。这是自2020年第二季度新冠疫情引发经济衰退以来的最低季度增长率,反映出奥密克戎疫情对经济造成的影响。

分行业来看,第三产业受到疫情的影响最为严重,在二季度同比下降0.4%。另一方面,第二产业表现相对稳定,同比增长0.9%。国内基建投资需求反弹以及强劲的出口增长(6月份同比增长17.9%)为制造活动提供了进一步支撑。

6月份,随着疫情逐渐受到控制,周期性指标普遍改善。固定资产投资增速回升(6月份同比增长5.8%,高于5月份的4.5%),主要得益于政府主导的基建投资和货币宽松政策。与此同时,工业生产显著反弹(6月份同比增长3.9%,高于5月份的0.7%)。伴随4月份和5月份受到抑制的需求得到释放,推动社会消费品零售总额同比增长3.1%(5月份同比下降6.7%),其中商品需求居于主导地位。

另一方面,经济复苏仍面临一些不确定性。奥密克戎疫情反弹的风险仍然存在,导致服务业继续面临压力,表现为餐饮零售额同比下降4.0%。此外,主要受到预期低迷的影响,房地产行业仍是经济增长的主要拖累因素。虽然严格的行业监管措施已普遍放宽,但房地产开发投资继续下滑(6月份同比下降9.6%,降幅大于5月份的7.7%)。

展望未来,主要受政府主导的基建投资拉动,我们预期今年下半年将迎来稳步复苏。如果疫情持续得到控制,消费者信心可能会加速恢复,从而为经济复苏提供更多支撑。另一方面,房地产行业仍可能对经济增长构成下行风险。如果烂尾楼盘数量继续增加,银行将面临资产负债表恶化的风险。现阶段,停止支付按揭贷款的范围较小,但必须采取果断而有效的监管措施,以防止其演变为系统性风险。

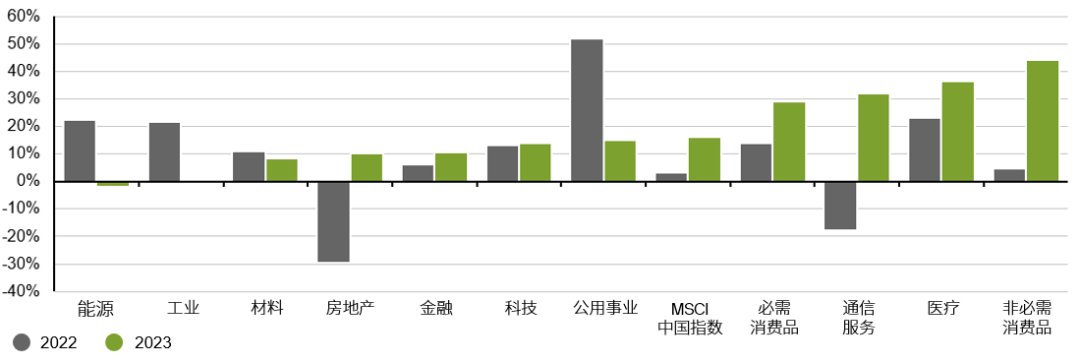

图1:中国各行业的盈利前景不尽相同

对MSCI中国指数*每股收益增长的共识预测

资料来源:FactSet,MSCI,摩根资产管理。*行业指数基于MSCI中国指数。共识预测基于FactSet的日历年预测。过往表现并非当前及未来业绩的可靠指标。房地产行业和医疗行业的动态市盈率数据分别从2016年9月30日和2009年6月30日起算。《环球市场纵览 - 亚洲版》。反映截至2022年6月30日的最新数据。预测、推算及其他前瞻性陈述均建基于现时之看法及预期,仅供说明之用,以显示可能出现的情况。鉴于预测、推算及其他前瞻性陈述本身均附带不确定性及风险,故实际情况、结果及表现均可能与所反映或构想的情况出现重大落差。

鉴于上述不确定性,宽松政策需要持续更长时间,以稳定预期。同时,在控制疫情与经济增长之间保持平衡也至关重要。

在消费需求完全恢复之前,财政刺激措施将继续成为拉动经济的主要力量。地方政府在6月底前完成了3.4万亿元人民币专项债券的发行。此外,政策性银行将在2022年下半年追加8000亿元人民币的政策性贷款,以支持基建和科技领域的重点项目。这些措施料能为投资项目提供充足的资金支持。

货币政策方面,在持续的宽松措施后,融资成本已降至低点。此外,长期贷款在6月开始增长,这是企业信心回升的积极迹象。中国人民银行在5月份将5年期LPR下调15个基点后,可能会继续通过中期借贷便利(MLF)操作来维持足够的市场流动性。本周,7天银行间债券质押式回购利率已降至1.6%左右,触及两年以来的低点。中国人民银行可能会维持低利率环境,以支持政府融资及房地产市场。利率水平可能在今年继续小幅下行。

投资启示

经济逐步复苏和宽松的政策前景可能继续支持中国股票的表现。但鉴于不同行业的复苏前景分化,投资者可留意主动管理。

根据市场一致性预期,科技和医药行业在今明两年的增长前景可能比较稳定。此外,能源、工业和公用事业板块的盈利前景在今年仍然具有韧性,但2023年的增长率可能有所放缓。另一方面,消费行业在2022年内将受到消费者信心疲弱的拖累,但预计明年有望快速复苏。

我们继续留意主动管理方法,偏好享有强劲政策支持的细分行业,包括可再生能源、减碳和高端制造业。与此同时,大型科技集团的估值仍较为低迷,也为长期投资者提供了机会。