8月20日晚间,星星科技(维权)一纸公告惊呆投资者!因差错调整去年盈利5203万元转为巨亏25.45亿元。

星星科技披露前期会计差错更正的公告,上市公司在编制2021年半年度财务报表时,发现2020年度财务报表存在差错,调整后2020年净利润由盈利5203万元变为亏损25.45亿元。

鹰眼预警提前识别暴雷前特征:高应收、高商誉、高负债

根据公告显示,该公司营业收入、成本、存货、应收账款、应付账款、应收票据、应付票据等全部存在“差错”。

在资产端上,调整最大的为应收票据及应收账款,调减金额超22亿元;其次为商誉,调减8.76亿元。

在利润表上,公司的营收与营业成本分别调减31.67亿元和14.6亿元。

值得一提的是,8月17日,公司收到了江西省萍乡市中级人民法院送达的《通知书》,萍乡市汇丰投资有限公司(下称“汇丰投资”)以星星科技不能清偿到期债务且明显缺乏清偿能力为由,向萍乡中院申请对上市公司进行重整。

据公告显示,汇丰投资向星星科技出借的共计5000万借款,于去年3月到期。但直至今日,星星科技未向汇丰投资清偿借款及其利息。

星星科技在暴雷前是否有异常数据呢?

我们通过新浪财经风险识别系统鹰眼预警进行查询发现,公司财报表现出高应收、高负债等特征,同时财报数据出现异常数据。

鹰眼预警系统显示,近三期年报,该公司的应收账款/资产总额比值分别为19.23%、25.01%、27.48%,持续增长。

鹰眼预警

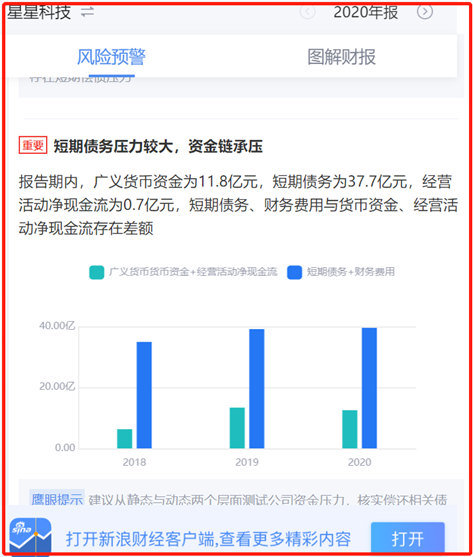

鹰眼预警与此同时,该公司流动性十分紧张。鹰眼预警显示,2020年报告期内,该公司的广义货币资金为11.8亿元,短期债务为37.7亿元,经营活动净现金流为0.7亿元,短期债务、财务费用与货币资金、经营活动净现金流存在差额。

最后,鹰眼预警发出公司的资金协调性亟需加强的信号。

2020年报告期内,公司营运资金需求为10.5亿元,营运资本为-6亿元,企业经营活动和投资活动均存在资金缺口,公司现金支付能力为-16.5亿元。

鹰眼预警

鹰眼预警星星科技不仅2020财年财报表现出高应收、高负债的特征,其相关财务数据也出现反常信号。

首先,营收出现反常信号,营收增长与销售费用不匹配。

鹰眼预警显示,2020年报告期内,该公司营业收入同比变动30.81%,销售费用同比变动-52.45%,销售费用与营业收入变动差异较大。

鹰眼预警

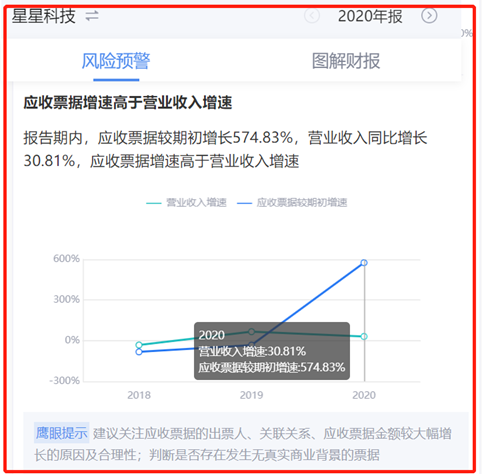

鹰眼预警其次,此次调整的应收票据与营收出现大幅背离情况。

鹰眼预警显示,2020年报告期内,该公司的应收票据较期初增长574.83%,营业收入同比增长30.81%,应收票据增速高于营业收入增速。

鹰眼预警

鹰眼预警该公司商誉账面价值余额为 8.76 亿元,占净资产的比例为44.78%,其中,收购星星精密科技(深圳)有限公司形成商誉 5.70 亿元,收购星星触控科技(深圳)有限公司形成商誉 2.39 亿元。

而此次公司差错调整公司追加商誉减值计提。颇为玩味的是,对于商誉计提监管层曾年报问询并让会计师事务所等进行相关明确说明。

大信会计师事务在会计师核查意见表示:

“经复核,2020年度公司对各资产组商誉减值测试时相关假设、选取的主要参数、收入预测指标基本合理, 符合企业的经营情况,《企业会计准则第8号——资产减值》和《会计监管风险提示第8号——商誉减值》 的要求。 根据商誉减值测试结果, 2020年末星星触控和星星精密未出现商誉减值迹象,公司商誉减值准备计提充分、准确。”

有没有财务造假?大信是否需要担责

此次,公司出具的会计差错遭三名独董弃权,原因是因为这份差错调整未经审计。公司收入一次性调整超过30亿元,如此巨额的调整究竟是真差错还是涉嫌财务造假?

会计差错与财务造假的主要区别在于动机的主观与客观上的区别。财务造假存在主观故意,主要基于主观动机存在,比如为了维持上市公司的上市地位、或需要财务造假来掩盖关键人套利等等;而会计差错一般不存在主观故意,比如财务人员采用了不适当的会计政策,自己对相关事实或信息理解存有疏忽等等。

此前康美药业也发布过《关于前期会计差错更正的公告》,意图掩盖财务造假行为,但最终被监管部门定性为“有预谋、有组织,长期、系统实施财务造假行为”。

颇为惊奇的是,如此巨额差错调整,大信作为星星科技的年报审计机构,竟然出具了标准无保留的审计意见。大信标准无保留的审核意见被监管质询依据是否合理,结论是否恰当!

监管要求大信会计师事务所对《差错更正公告》中的财务报表科目更正情况进行核查,并就相关更正是否符合《企业会计准则》和是否影响已出具的审计意见发表明确意见。

同时,要求大信会计师事务所就 2020年财务报告审计工作执行情况出具专项说明,包括但不限于对公司财务错报风险的评估情况,对涉及更正的财务报表科目采取的审计程序情况,获取的审计证据是否充分、恰当,未能识别相关报表科目存在会计差错的原因,出具标准无保留审计意见的依据和恰当性,出具年报问询函核查意见的恰当性,出具审计意见和年报问询函核查意见时是否知悉公司存在需进行会计差错更正的事项,审计执行过程中和审计意见出具后与公司的沟通情况,以及需要说明的其他情况等。

超31亿元的差错,究竟是真差错还是真造假还需等监管定论,但是近年监管一直强调压实中介责任。

自2019年以来,监管层多次强调要压实中介机构责任,“深改12条”也明确提出“狠抓中介机构能力建设……压实中介机构责任,推进行业文化建设”。

近期,四川省高级人民法院对华泽钴镍证券虚假陈述责任纠纷案做出二审判决,将某证券与某会计师事务所的责任承担比例,由一审判决的分别承担40%和60%的连带赔偿责任,改为均承担100%的连带赔偿责任。

按照以上案例,如果星星科技真的造假,审计机构可能需要承担连带赔偿责任。

其中,会计师事务所承担民事责任的过错要件是实行过错推定原则。过错推定原则与过错原则的区别在于举证的不同,在过错原则下,谁主张谁举证。而在过错推定原则下,举证责任倒置。即财务造假案例中,会计师事务所应举证自己不存在过错。据了解,会计师事务所要证明自己没有过错,审计工作底稿是关键。(公司观察/夏虫)

三大炒股神器免费领取!数量有限,先到先得>>