01

资金面:上周受税期和地方债发行放量扰动,资金价格继续上升,但央行及时加大公开市场投放,流动性整体平稳。具体来看上周资金市场情况:

(1)央行公开市场有500亿元逆回购到期,共投放8100亿元逆回购,实现净投放7600亿元;

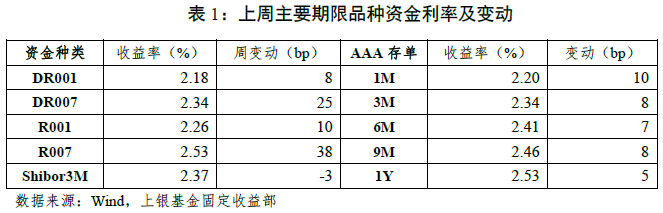

(2)资金价格方面,截至上周五收盘,DR001上行8BP收于2.18%,DR007收益率上行25BP收于2.34%。上周共发行同业存单690只,规模约6425.10亿元,环比大幅增加约1790亿元。截至上周五,AAA存单收益率继续上行,其中1M期存单收益率上行10BP至2.20%;1Y期存单收益率上行5BP至2.53%。

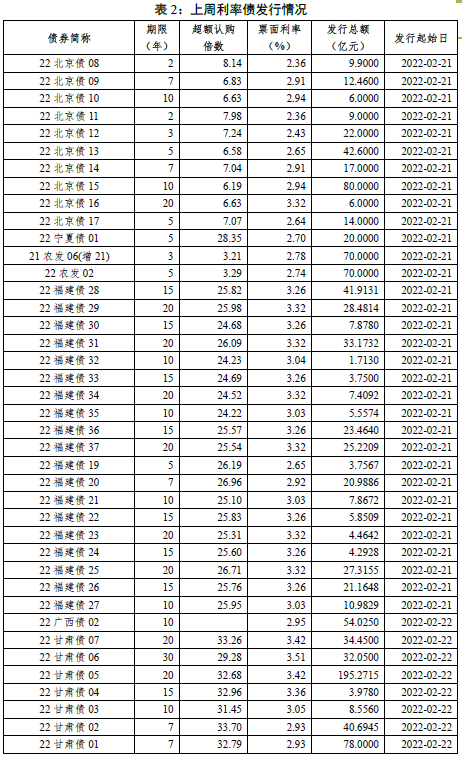

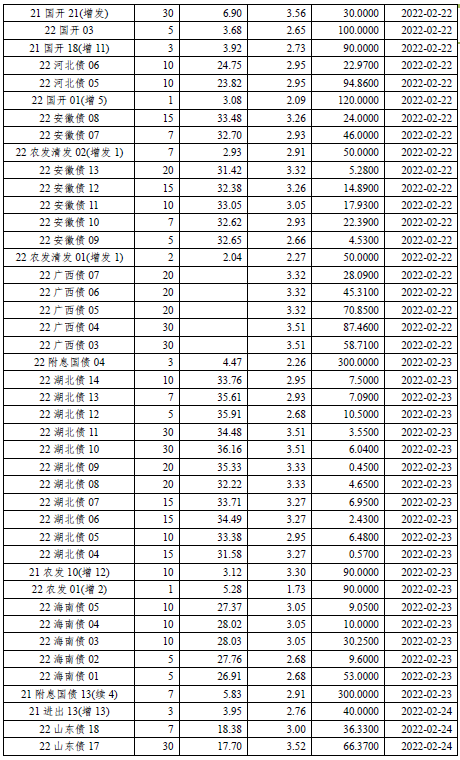

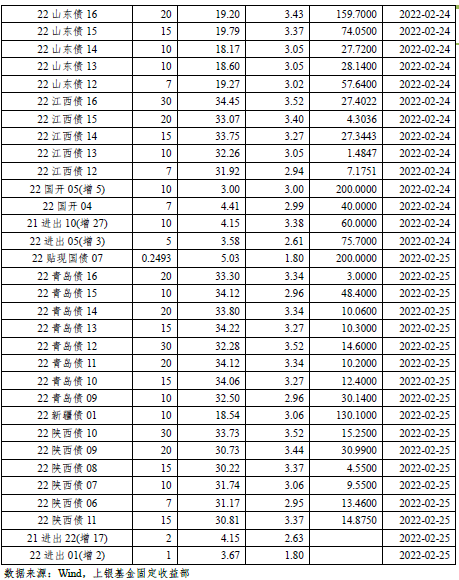

利率债:一级方面,上周利率债(含地方债)发行规模继续回升802.47亿元,共发行约4533.84亿元。市场机构一级投标情有所回升,湖北、甘肃、青岛和陕西的地方债超额认购倍数大都在30倍以上;政金债投标热情相对一般,除30Y国开债超额认购倍数达到6.9倍外,其余期限政金债的超额认购倍数大都在3-4倍左右;国债发行缩量,认购情绪也有所回升,其中7Y期国债的超额认购倍数大都5.83倍。

二级方面,上周受六大行调降广州当地房贷利率的影响,利率债收益率一度快速上行,后俄乌冲突令避险情绪回升,债券收益率有所回落。具体来看,截至上周五收盘:

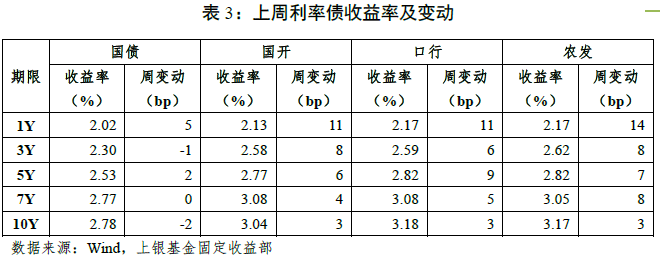

(1)国债方面,1Y国债收益率上行5BP,收于2.02%;10Y国债收益率下降2BP,收于2.78%。

(2)政金债方面,上周政金债收益率全线上涨,其中短端品种收益率上行幅度更大,1Y政金债收益率上行11-14BP不等;3-7Y政金债收益率上行4-9BP不等;10Y期政金债收益率均上行3BP,10Y国开债收于3.04%。期限利差方面,上周长端国债和国开债走势分化,国债整体上行幅度更小,国债10-1Y利差收窄7BP至76BP,国开10-1Y利差收窄8BP至93BP。

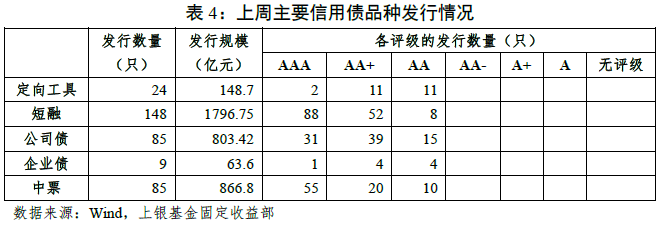

信用债: 一级方面,上周发行3679.27亿元,净融资2189.25亿元,环比均大幅提高;结构上,产业债净融资1451.06亿元,城投债净融资738.19亿元,环比均有所提高。同时上周取消发行9只债券,取消发行规模合计131亿元,其中取消发行3只永续债。

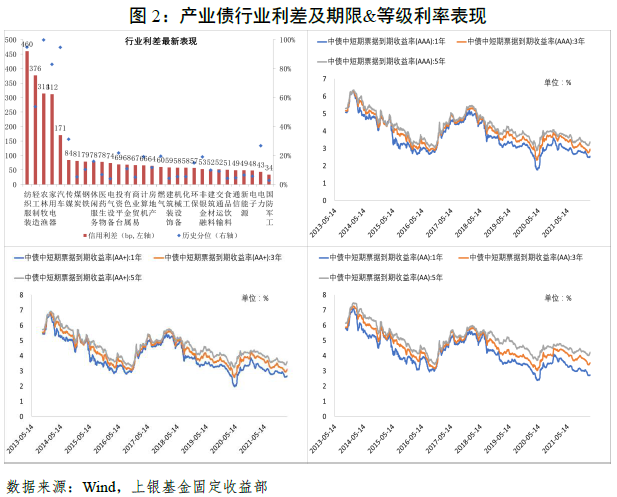

二级方面,各期限和品种收益率全部上行。分结构看,城投债,5年期品种收益率上行幅度普遍较小,其中5期AA2级品种收益率上行幅度最小(2.66bp),而3年期AAA级品种收益率上行幅度最大(7.3bp);产业债,1年期品种上行幅度普遍较小,3年期品种上行幅度普遍较大,其中1年期AA品种收益率上行幅度最小(2.56bp),3年期AA+品种收益率上行幅度最大(9.92bp)。

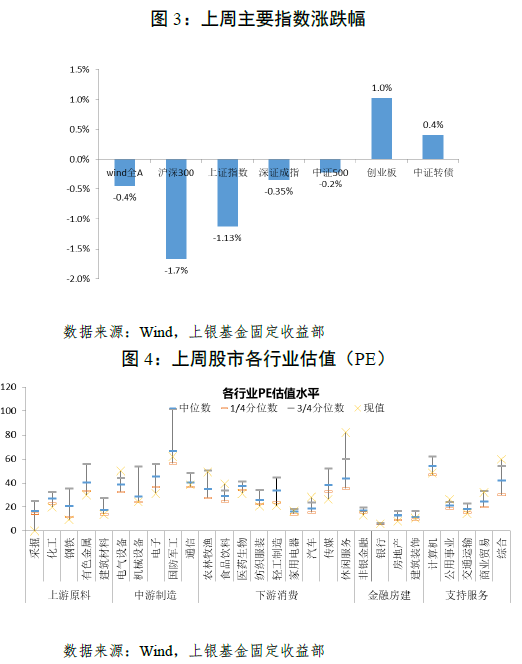

可转债:上周股指整体下跌,上证指数下跌1.13%,深证成指下跌0.35%,创业板指上涨1%;行业板块方面,电气设备、军工以及电子等行业表现较优,上涨2%-4%,建筑、建材、传媒等行业表现较弱,下跌4%-6%。上周中证转债指数整体上涨0.4%,转债估值回升,转股溢价率整体上行1.84%,纯债溢价率上行1.71%;分类别看,各类别转债估值全线提升。

02

宏观及利率债方面,受俄乌事件影响,全球风险资产一度出现大幅回撤,债券、黄金、原油、天然气以及部分粮食产品价格则大幅上涨。

短期来看,一方面俄乌军事冲突影响短期内难以平息,或将对全球风险资产持续产生扰动;另一方面,考虑到俄罗斯作为能源大国,油价和天然气价格大幅上涨将导致欧美通胀回落速度减缓,料欧美央行仍会维持偏鹰派态度以打压通胀预期。对国内而言,地缘冲突和避险情绪发酵对国内股市、债市难以形成持续影响,这类海外突发事件对我国经济影响较小,未来股、债走势仍将“以我为主”;同时海外能源、粮食涨价造成的输入型通胀压力也有限。

对债市而言,一方面考虑到政策发力坚决,稳增长情绪持续发酵,在经济恢复情况暂不能证伪的情况下,债市较难出现明显下行机会;但另一方面,10Y国债收益率已回到降息前点位,随着机构配置力量的逐步介入,对债市也无需过于悲观。短期内债券市场仍以震荡为主,操作上可考虑逢高配置。

资金面,本周跨月结束后预计资金价格将重新回落,资金面整体无忧。

信用债方面,中央经济工作会议后,信用环境相对宽松。

(1)城投债方面,交易所收紧城投债融资的消息不断,当前城投策略已由搏收益转向防风险,建议择券方向:①优先配置江浙皖等地经济财力较好区县级公益性中小平台;②投资政策支持明确、偿债压力高峰进入尾声或已度过、市场信心好转的区域。

(2)产业债方面,房地产,当前地产政策边际放松从金融体系迈向需求端,但是销售端回款乏力、上半年面临偿债高峰,房地产流动性压力仍较大,上周也出现个别民营房企估值大幅波动,地产行业景气度短期难言改善,地产债信用分化仍在继续;煤炭,发改委明确煤炭价格合理区间,中长期价格较前期有所下调,煤炭利润中枢有所下行,但考虑到煤企目前基本面不弱、融资能力较强,因此对于债务结构改善的煤企可以考虑适当拉长久期。

转债方面,上周转债整体上涨,转股溢价率有所提升,估值在大幅回调后有所反弹。策略上以稳增长为主的低估值价值转债反弹,而高价偏成长转债继续回调的态势可能逐步缓解,自下而上选券仍然是主要策略,可以在经历超调后估值合理的成长股中进行重点挖掘。可关注以下配置方向:

(1)稳增长背景下部分传统行业继续寻找反弹机会,关注建材、轻工家居、工程机械、大金融等板块。

(2)消费板块基本面仍未改善,但估值已经处于底部,可挖掘今年上游原材料涨价影响较大,下游有提价预期的必选消费品,明年受益于PPI-CPI剪刀差收窄。

一、上周市场回顾

01

1. 资金面

上周受税期和地方债发行放量扰动,资金价格继续上升,但央行及时加大公开市场投放,流动性整体平稳。具体来看上周资金市场情况,(1)央行公开市场有500亿元逆回购到期,共投放8100亿元逆回购,实现净投放7600亿元;(2)资金价格方面,截至上周五收盘,DR001和R001收益率分别上行8BP和10BP,分别收于2.18%和2.26%;DR007收益率上行25BP收于2.34%,R007收益率上行38BP收于2.53%;Shibor3M收益率继续下行3BP至2.37%。

上周共发行同业存单690只,规模约6425.10亿元,环比大幅增加约1790亿元。截至上周五,AAA存单收益率继续上行,其中1M期存单收益率上行10BP至2.20%;6M期存单收益率上行7BP,收于2.41%;3M和9M存单收益率均上行8BP,分别收于2.34%和2.46%;1Y期存单收益率上行5BP至2.53%。

2. 利率债

一级市场:上周利率债(含地方债)发行规模继续回升802.47亿元,共发行约4533.84亿元。市场机构一级投标情有所回升,湖北、甘肃、青岛和陕西的地方债超额认购倍数大都在30倍以上;政金债投标热情相对一般,除30Y国开债超额认购倍数达到6.9倍外,其余期限政金债的超额认购倍数大都在3-4倍左右;国债发行缩量,认购情绪也有所回升,其中7Y期国债的超额认购倍数大都5.83倍。

二级市场:上周受六大行调降广州当地房贷利率的影响,利率债收益率一度快速上行,后俄乌冲突令避险情绪回升,债券收益率有所回落。具体来看,截至上周五收盘,(1)国债方面,1Y国债收益率上行5BP,收于2.02%;3Y国债收益率下行1BP,收于2.30%;10Y国债收益率下降2BP,收于2.78%。(2)政金债方面,上周政金债收益率全线上涨,其中短端品种收益率上行幅度更大,1Y政金债收益率上行11-14BP不等;3-7Y政金债收益率上行4-9BP不等;10Y期政金债收益率均上行3BP,10Y国开债收于3.04%。(3)期限利差方面,上周长端国债和国开债走势分化,国债整体上行幅度更小,国债10-1Y利差收窄7BP至76BP,国开10-1Y利差收窄8BP至93BP。

3. 信用债

一级市场:上周信用债共发行3679.27亿元,较前一周(2520.04亿元)环比大幅上升,关注到连续2周发行债券主体评级全部为AA及以上;信用债净融资为2189.25亿元,较前一周(1547.32亿元)大幅上升;结构上,产业债净融资1451.06亿元,城投债净融资738.19亿元,均环比大幅提高。

上周取消发行9只债券,取消发行规模合计131亿元,环比均有所上行。债券类型上,取消发行3只永续债。

二级市场:各期限和品种收益率全部上行,具体分析如下。

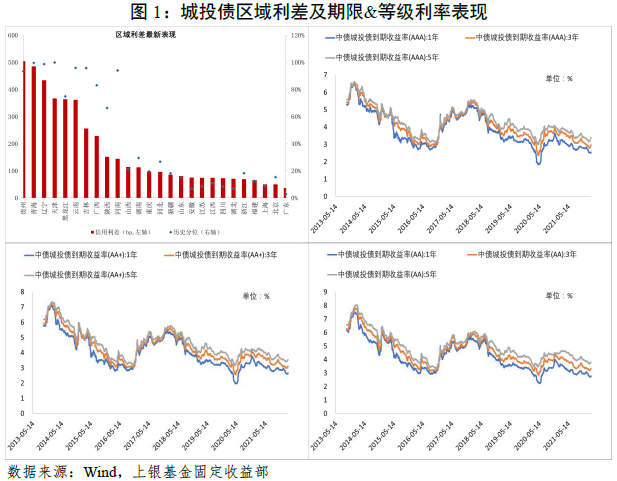

城投债方面,5年期品种上行幅度普遍较小,其中5期AA2级品种收益率上行幅度最小(2.66bp),而3年期AAA级品种收益率上行幅度最大(7.3bp);从区域利差来看,城投抱团明显,广东、安徽、湖北、四川、江苏、上海等12个省份信用利差处于历史前1/5分位数;而天津、青海、辽宁、云南等8个省份信用利差均处于历史后1/5分位数。

产业债方面,1年期品种上行幅度普遍较小,3年期品种上行幅度普遍较大,其中1年期AA品种收益率上行幅度最小(2.56bp),3年期AA+品种收益率上行幅度最大(9.92bp);从行业利差来看,纺织服装、轻工制造、农林牧渔和家用电器的行业信用利差显著偏高,且处于历史高分位数。

4. 可转债

股票方面:上周股指整体下跌,上证指数下跌1.13%,深证成指下跌0.35%,创业板指上涨1%;行业板块方面,电气设备、军工以及电子等行业表现较优,上涨2%-4%,建筑、建材、传媒等行业表现较弱,下跌4%-6%。

转债方面:上周中证转债指数整体上涨0.4%,转债估值回升,转股溢价率整体上行1.84%,纯债溢价率上行1.71%,分类别看,各类别转债估值全线提升。

5. 重点讯息

(1)2022年中央一号文件重磅发布,提出全面推进乡村振兴重点工作。这是21世纪以来第19个指导“三农”工作的中央一号文件。这份题为《中共中央 国务院关于做好2022年全面推进乡村振兴重点工作的意见》提出,全力抓好粮食生产和重要农产品供给。稳定全年粮食播种面积和产量。坚持中国人的饭碗任何时候都要牢牢端在自己手中,确保粮食播种面积稳定、产量保持在1.3万亿斤以上。大力实施大豆和油料产能提升工程。稳定生猪生产长效性支持政策,稳定基础产能,防止生产大起大落。大力推进种源等农业关键核心技术攻关。坚决守住不发生规模性返贫底线;开展重点领域农村基础设施建设,大力推进数字乡村建设。农业农村部部长唐仁健解读称,今年中央一号文件把抓好粮食生产和重要农产品供给摆在首要位置,目的就是把14亿多中国人的饭碗端得更稳更牢固,饭碗主要装中国粮。

(2)中共中央政治局召开会议,讨论政府工作报告。会议指出,今年工作要坚持稳字当头、稳中求进。要加大宏观政策实施力度,稳定经济大盘。坚定不移深化改革,激发市场主体活力。深入实施创新驱动发展战略。坚定实施扩大内需战略,推进区域协调发展和新型城镇化。大力抓好农业生产,促进乡村全面振兴。扩大高水平对外开放,推动外贸外资平稳发展。持续改善生态环境,推动绿色低碳发展。防范化解金融风险,守住不发生系统性风险的底线。会议强调,要强化金融风险防控,坚决维护金融稳定大局。要深入推进金融领域改革,不断提高金融治理体系和治理能力现代化水平。

(3)国有六大行从2月21日起,同步下调广州地区房贷利率,首套房贷利率从此前的LPR+100BP(5.6%)下调至LPR+80BP(5.4%),二套房利率从LPR+120BP(5.8%)下调至LPR+100BP(5.6%)。

(4)财政部发布《2021年中国财政政策执行情况报告》称,2022年,将实施更大力度的减税降费,落实落细已经出台的各项减税、缓税和降费政策,在做好政策效果评估的基础上,研究出台部分惠企政策到期后的接续政策。财政赤字保持在合理水平,扩大财政支出规模。合理安排地方政府专项债券,支持重点项目建设;优化债券使用方向,不撒“胡椒面”,重点支持在建项目后续融资。

(5)美联储公布贴现利率会议纪要显示,12名地区联储主席中,有3名寻求在1月上调贴现利率。3名地区联储主席因通胀和金融风险寻求上调贴现利率。但由于不久后将收紧政策且前景具有不确定性,美联储决定1月维持贴现利率不变。

(6)美国2月Markit制造业PMI初值57.5,预期56,前值55.5。服务业PMI初值56.7,预期53,前值51.2。美国2月里奇蒙德联储制造业指数1,预期10,前值8。

(7)经合组织(OECD)披露数据显示,2021年,OECD地区GDP同比增长5.5%;欧盟增速为5.1%。OECD表示,尽管2021年OECD地区经济增速整体有所提升,但从2021年第四季度的数据上看,欧洲主要经济体的GDP增长已显著放缓,包括法国、意大利和德国。

(8)德国央行发布月度报告称,因为Omicron拖累经济增长,继2021年最后三个月GDP萎缩0.7%之后,今年第一季度德国GDP可能“显著”下降,陷入自新冠疫情爆发以来的第二次衰退。

(9)英国央行行长贝利表示,作为量化紧缩计划的一部分,英国央行的资产出售将在“正常市场条件”期间进行,并可能在市场动荡期间暂停。一旦利率达到1%,英国央行将考虑出售资产。第二轮通胀的影响令人担忧,因此可能需要进一步加息,但他敦促投资者不要过分押注未来加息。

(10)韩国央行维持基准利率1.25%不变,此前已连续三次加息累计75个基点。韩国央行同时发表经济展望修正报告,将今年CPI上涨预期大幅调升1.1个百分点至3.1%,将全年实际GDP增长预期维持3%不变。

二、策略展望

02

宏观及利率债方面,受俄乌事件影响,全球风险资产一度出现大幅回撤,债券、黄金、原油、天然气以及部分粮食产品价格则大幅上涨。短期来看,一方面俄乌军事冲突影响短期内难以平息,或将对全球风险资产持续产生扰动;另一方面,考虑到俄罗斯作为能源大国,油价和天然气价格大幅上涨将导致欧美通胀回落速度减缓,料欧美央行仍会维持偏鹰派态度以打压通胀预期。对国内而言,地缘冲突和避险情绪发酵对国内股市、债市难以形成持续影响,这类海外突发事件对我国经济影响较小,未来股、债走势仍将“以我为主”;同时海外能源、粮食涨价造成的输入型通胀压力也有限。对债市而言,一方面考虑到政策发力坚决,稳增长情绪持续发酵,在经济恢复情况暂不能证伪的情况下,债市较难出现明显下行机会;但另一方面,10Y国债收益率已回到降息前点位,随着机构配置力量的逐步介入,对债市也无需过于悲观。短期内债券市场仍以震荡为主,操作上可考虑逢高配置。

资金面,本周跨月结束后预计资金价格将重新回落,资金面整体无忧。

信用债方面, 中央经济工作会议后,信用环境相对宽松。

(1)城投债方面,交易所收紧城投债融资的消息不断,当前城投策略已由搏收益转向防风险,建议择券方向:①优先配置江浙皖等地经济财力较好区县级公益性中小平台;②投资政策支持明确、偿债压力高峰进入尾声或已度过、市场信心好转的区域。

(2)产业债方面,房地产,当前地产政策边际放松从金融体系迈向需求端,但是销售端回款乏力、上半年面临偿债高峰,房地产流动性压力仍较大,上周也出现个别民营房企估值大幅波动,地产行业景气度短期难言改善,地产债信用分化仍在继续;煤炭,发改委明确煤炭价格合理区间,中长期价格较前期有所下调,煤炭利润中枢有所下行,但考虑到煤企目前基本面不弱、融资能力较强,因此对于债务结构改善的煤企可以考虑适当拉长久期。

转债方面,上周转债整体上涨,转股溢价率有所提升,估值在大幅回调后有所反弹。策略上以稳增长为主的低估值价值转债反弹,而高价偏成长转债继续回调的态势可能逐步缓解,自下而上选券仍然是主要策略,可以在经历超调后估值合理的成长股中进行重点挖掘。可关注以下配置方向:

(1)稳增长下部分传统行业继续寻找反弹机会,关注建材、轻工家居、工程机械、大金融等板块。

(2)消费板块基本面仍未改善,但估值已经处于底部,可挖掘今年上游原材料涨价影响较大,下游有提价预期的必选消费品,明年受益于PPI-CPI剪刀差收窄。

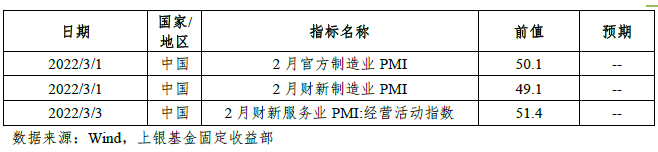

附件1:本周将公布的重要数据提示

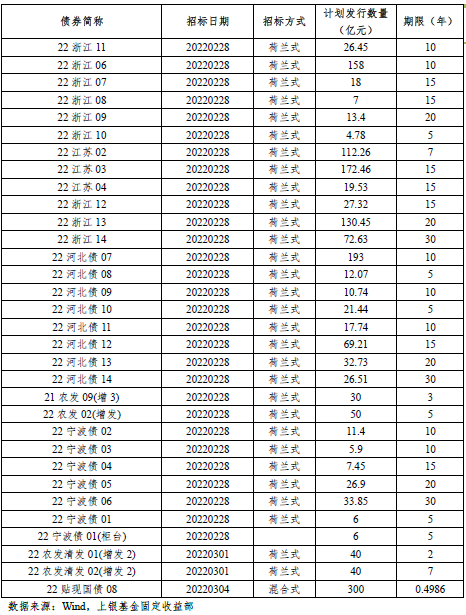

附件2:本周利率债发行预告

附件3:本周信用债发行预告

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式担保。本报告内容和意见不构成投资建议,仅供参考,使用前请核实,风险自行承担。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读本基金的基金合同、招募说明书和基金产品资料概要等法律文件,投资人应充分考虑自身状况并选择与自身风险承受能力相匹配的产品。基金产品存在收益波动风险,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。