如今,“高高在上的房价、跌宕起伏的股价、屡创新高的金价、涨势凌厉的油价”牵动着每个投资者的心绪。然而,面对资产的涨与跌,又该如何舍与得?

短期价格的波动中会有很多市场“噪音”,也会让大家产生一系列的错觉,觉得投资毫无规律可循。但若将视角拉长,抓核心矛盾、洞察本质,就会有“拨开云雾见天日”的豁然开朗。

回溯历史,资产配置的重要启示如下:

➤ 房子:“房住不炒”,并非房价不涨,依然有穿越周期的魅力;

➤ 股票:股市周期波动,混合型基金年度持有收益均值回归,具有显著底部特征;

➤ 黄金:除了避险,美债收益率与通胀走势,更是黄金价格走势核心驱动因素;

➤ 商品:需求决定方向,供给决定弹性,要盯住PPI变动。

对于2022年而言,房地产仍是刚需配置,权益基金需要追求持有期收益,黄金资产可适量配置,国内商品并非完美配置。

房子:“房住不炒”,并非房价不涨

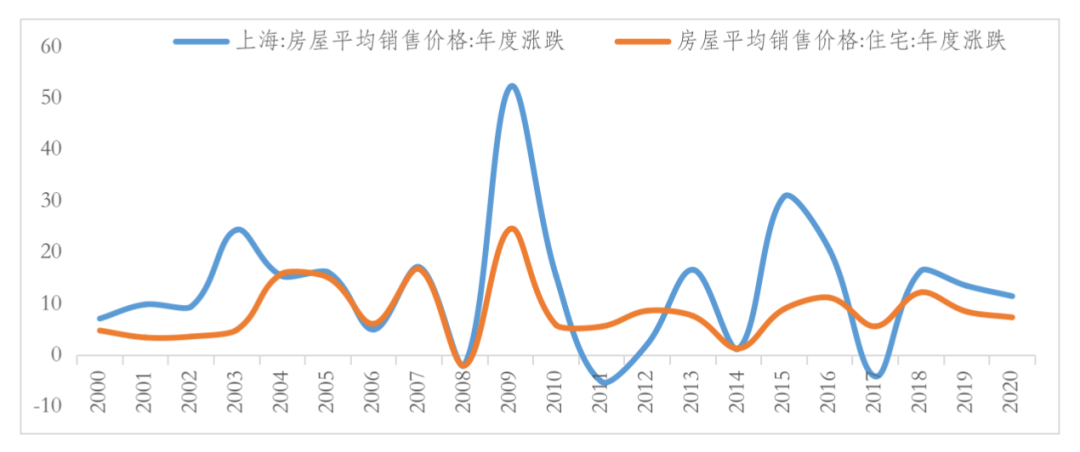

2017年以来,“房住不炒”的政策基调对大家的购房预期形成了较大的冲击,甚至产生“等房子降价了再买”的想法,但回过头看,房子的收益还是非常稳健的。

根据wind统计,2017年-2020年,全国住宅类房屋价格的年度涨幅为5.71%、12.33%、8.58%、7.46%;而上海仅2017年下跌4.03%,随后就大幅反弹,2018-2020年都保持着两位数的涨幅。核心在于,2018年以来的房地产调控主要在于“去金融化”,这也使得房价增长较为平稳。

安居才能乐业,有恒产才有恒心。房子虽然流动性较差,但回撤控制较好,依然可以作为大家刚性需求的核心考虑,而且也是“抗通胀”的核心资产。另外,考虑到今年地产调控可能会政策边际放松,房价还是有边际上涨的动力。

图1:全国与上海房屋平均售价年度涨幅走势(%)

数据来源:wind,截至2020-12-31

数据来源:wind,截至2020-12-31股票:周期波动,混合型基金年度持有收益均值回归

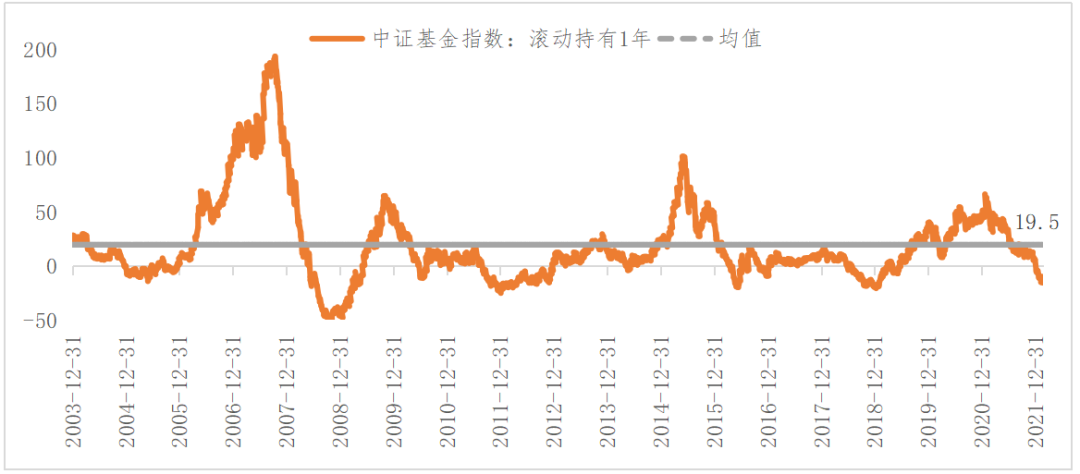

从2003年以来的数据看,任意时间滚动持有混合型基金指数的年度回报具有明显的“均值回归”效应:“树不会长到天上”,涨得过于极致就会有回调的压力;同样,也不会跌到“无底洞”,一旦进入底部区域,就会有反弹的动力,除了2008年金融危机那段时期,当年度持有收益跌到-20%左右,往往是一个好的布局窗口。

当然,持有周期越长,收益的确定性也就越高。假如从2003年持有至今,混合型基金指数的累计收益率将高达1119%,年化收益率约14%,是战胜通胀的不二法宝。所以在中长期乐观向上的背景下,不妨通过“躺平”来应对短期波动,追求持有期的收益。

图2:中证混合型基金指数年度持有收益走势(%)

数据来源:wind,截至2022-02-23

数据来源:wind,截至2022-02-23黄金:除了避险,美债收益率与通胀走势是核心

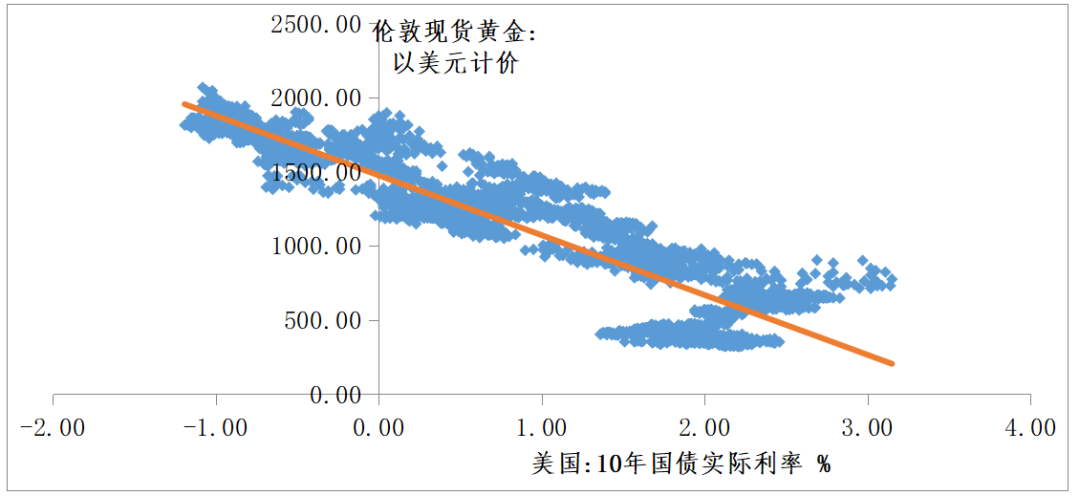

“乱世买黄金”是对当下黄金价格走势的刻画,地缘政治冲突升级提升避险需求,将黄金价格推至近一年新高,但若风险因素缓和,黄金的定价还是“回归”其内生逻辑,取决于美债收益率与通胀的走势。

从逻辑层面看,黄金是一种无息资产,持有黄金没有利息,实际利率就是持有黄金的成本。

实际利率反映的是名义利率扣除通货膨胀率后,投资者得到利息回报的真实利率。当实际利率上行,意味着持有黄金的机会成本提升,这个时候投资者往往会卖出黄金而买入生息资产,导致金价下跌,反之亦然。

从更严谨的数据验证看,将黄金价格和实际利率进行简单的线性回归,结果显示,两者有极强的负相关性,而且黄金价格的80%可由实际利率来解释。

就当下而言,外围不确定因素仍在,黄金可以适量配置,而且也是“抗通胀”的长期选择。

图3:黄金价格vs实际利率

数据来源:wind,截至2022-02-22

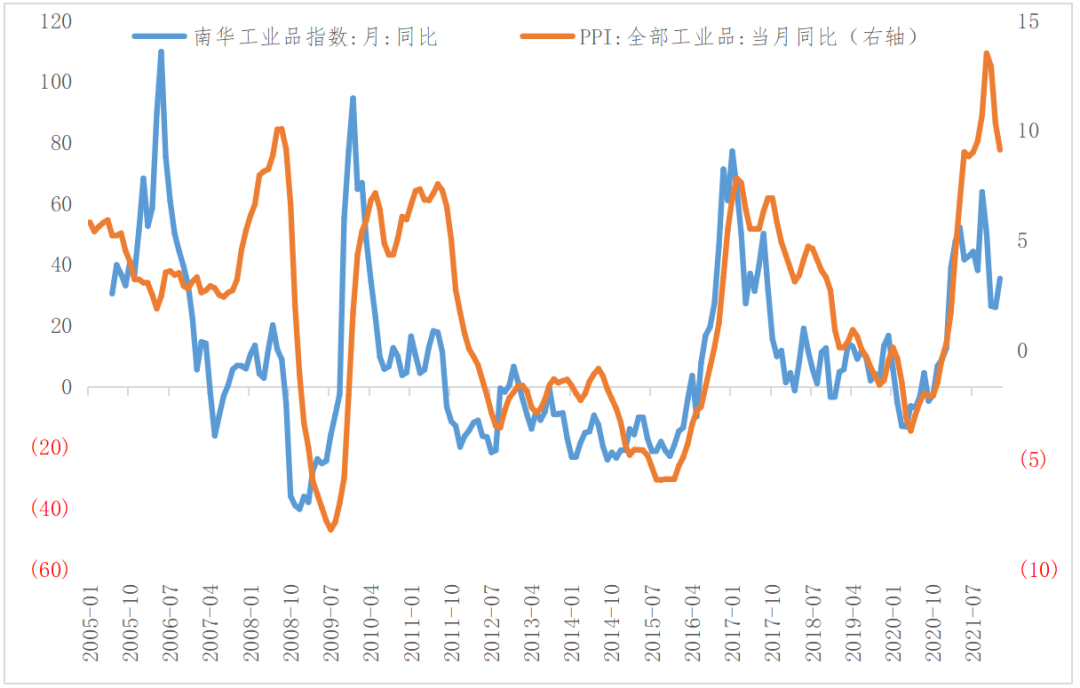

数据来源:wind,截至2022-02-22商品:需求决定方向,供给决定弹性,盯住PPI变动

大宗商品的价格变动主要取决于供需变化,需求决定方向、供给决定弹性,需求变化是推动商品价格上涨的关键因素。2020年3月至今,大宗商品的上涨主要是由疫后的需求修复所主导,供给端的紧缺则放大了上涨的幅度。

对于普通投资者来说,跟踪大宗商品走势的一个简单的方法就是盯住PPI的变动,背后逻辑也相对简单:大宗商品的供需变动会直接体现在价格变化中。

当前而言,PPI已高位回落,而且从需求端看,国内经济已越过繁荣的高点,并向长期增长收敛,发达国家也面临政策退潮后,经济增长向下漂移的压力。所以说,国内商品并非完美配置。

图4:国内大宗商品价格与通胀的关系(%)