热点栏目

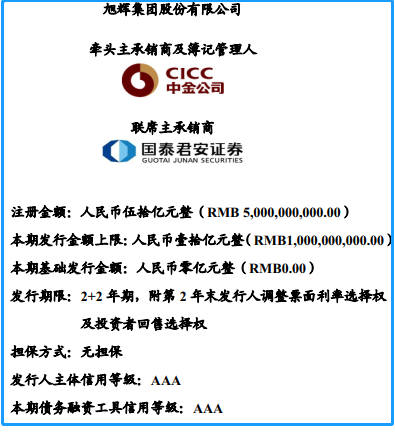

热点栏目 继2月下旬8亿元公司债获准注册后,一向对外宣称“财务稳健”旭辉集团,刚刚已提交了10元中票融资文件,这足见其资金饥渴。

3月8日,上清所对外披露:旭辉集团在今年50亿元中票融资批文内,正式提交第1期10亿元中票融资说明书,所募资金拟投到大连、乌鲁木齐、西安、合肥、杭州、武汉、长沙8个城市的项目。

从上图看,中诚信给予旭辉集团及此次中票融资评级均为“AAA”级,如此前我们分析的,当前优质房企在银行间发行常见的中票、短融券或超短融券等,相关评级均要在“AAA”级。

对于当前能继续发债的房企来说,这个“AAA”的评级,评级机构又是如何具体评出来的,外界暂不得而知。但有一点可以明确,也更多基于相关房企的公开披露信息。

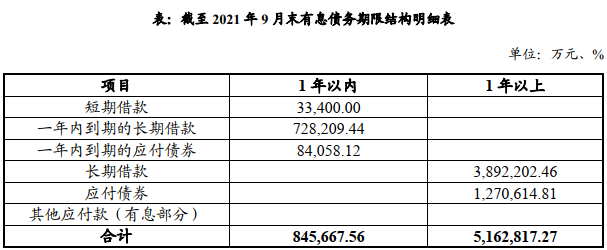

据此次发债说明书披露,截至2021年9月末,旭辉集团合并报表口径剔除预收款后的资产负债率67.1%、净负债率21.51%,现金短债比4.43。

按理说,这符合“三道红线”融资监管的“绿档”标准,旭辉的财务状况是有较高安全边际的。

2018年-2020年及2021年9月底,旭辉控股有息负债规模逐年上升,包括短期借款、一年内到期有息负债、长期借款、应付债券、其他应付款的有息部分,分别为达到418.58亿元、536.69亿元、548.61亿元和600.85亿元。

截至去年9月底, 旭辉集团一年内也就是截至今年9月底的到期债务规模84.57亿元,同期末货币资金377亿元,其中受限资金约220亿元,意味着可动用资金157亿元,短期偿债压力明面上不大。

然而,为何在旭辉两笔“再融资”发行上路,且有助于改善短期现金流的利好之下,作为境外上市平台的旭辉控股,今日却遭遇去年以来单日最大跌幅记录,收盘跌幅10.43%,其中临近尾盘时最大跌幅10.97%。

既然账面财务数据一向宣称稳健,又在积极推进再融资,难道被投资人“错杀”了?

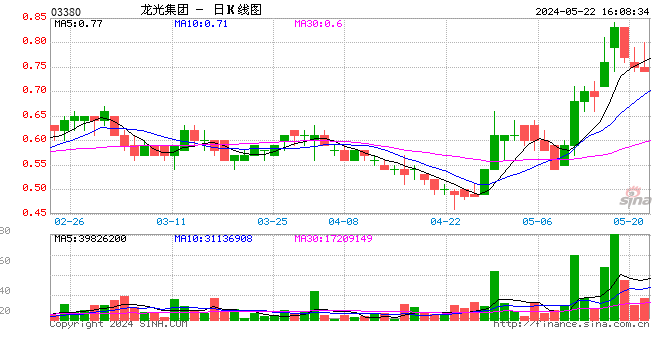

今日巧合的是,宝龙商业跌幅14.3%、龙光集团跌幅13.18%、新城发展跌幅12.65%、旭辉控股跌幅10.43%,排在内房股跌幅榜前列,反而一些此前曝出现金流紧张的多个内房股跌幅不大。

注意!宝龙商业、龙光集团、新城发展、旭辉控股,这几家均在业内被冠以财务稳健的地产民企典型。

不过,“地王照常拿”的龙光,虽处“三道红线”全绿档,近来已获准再融资,但已遭股债双杀,导火索就是平安信托事件,亦坦言受多重影响,当前短期偿债压力大。

外界猜测:很多房企看似稳健,外界看到的都是他们官方给出的表面数据,但表外负债到底有多少,恐怕只有自己最清楚。从近期销售端到再融资的节奏看,这远远跟不上当前大型房企急迫的资金需求。

以旭辉为例,近期一再为外界营造一种自身不断回购“存量债”的有利氛围,虽频度不小,但从回归力度看,比例依旧较低,对投资信心的提振有限。

3月8日,旭辉控股公告:今年2月28日至3月7日期间,公司已回购7040万元今年4月到期、年利率6.7%的优先票据,算上此前两笔已回购合计总额4900万元,目前累计回购这笔优先票据1.2亿元,但存量余额仍有约14.8亿元。

目前,旭辉刚被获批注册发行的8亿元公司债是否已发行上市,暂未看到其最新披露,显然还在积极对接债券投资人的过程中,当前这一笔10亿元中票也尚需时日。

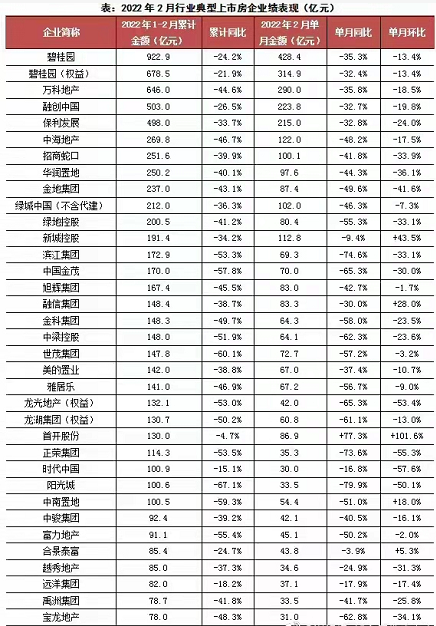

再看销售端,旭辉今年2月单月销售额83亿元,同比下跌42.7%;1-2月累计销售额167.4亿元,同比下跌45.5%;龙光今年2月单月权益销售额42亿元,同比跌幅53.4%,1-2月累计权益销售额132.1亿元,同比跌幅53%。

在20多家典型房企中,旭辉、龙光销售额跌幅排在“中上”水准。

除了楼市趋冷、萎缩之外,作为境内开发平台的旭辉集团,流动资产可变能力及少数股东权益等,均值得警惕。

从最近三年及一期末,也就是2018年-2020年及2021年9月底,旭辉集团流动比率分别为1.5倍、1.54倍、1.4倍和1.35倍,速动比率分别为0.74倍、0.77倍、0.72倍和 0.57倍。这说明流动及速动资产可变现用于短期偿债能力呈“趋弱”态势。

这里“存货”,值得注意!截至去年9月底,旭辉存货占流动资产57.54%,占总资产的49.25%,存货余额及占比较大,存在一定的存货跌价风险;因融资而抵押的资产账面值1039.52亿元,占旭辉当期末净资产的109.30%。

须警惕的是,旭辉近些年“少数股东权益变动”,2018年-2020年及2021年9月底,公司少数股东权益规模分别为128.68 亿元、264.79亿元和352.86亿元和585.85 亿元,占公司当期总权益的比重分别为32.98%、41.60%、44.75%和56.31%。

当然,房企都可以解释为,这都是“抱团”合作的开发需要,行业很普遍。让人诟病的是,若上述少数股东权益都是“真正的权益投资”,那应该分派对等的损益,但从数据看,这显然“不对应”,部分就可能暗藏“名股实债”嫌疑。

股民福利来了!送您十大金股!点击查看>>