校对:方杰锋

上下之间的取舍

在资本市场上,一直存在两种分歧的投资理念:自上而下和自下而上。

这两种投资理念的差异十分深刻,并不是肤浅的上下结合所能弥合的。当然,肤浅的上下结合也很流行,他们的论调是:构建组合的时候,完备地考虑宏观、中观和微观因素不就可以了吗?

事实上,他们还没有get到一个十分要害的问题:做投资的时候要不要考虑机会成本?前者认为需要考虑,后者则认为不需要。

不少人有种错觉:认为这种冲突只存在于股票市场;而债市是一个被宏观逻辑所掌控的领域,并不存在这种冲突。

现实并非如此。

由于无风险债券的票息是固定的,所以,其现值完全取决于机会成本。机会成本升高,现值降低;反之,现值提高——妥妥的宏观逻辑。

但是,还有一类债券,其现值不仅仅取决于机会成本,还取决于自身的信用风险。在某种情况下,信用风险的影响是主宰性的。

譬如,对于去年的地产债而言,尽管无风险利率大幅下行,但是,其现值却因为行业信用风险大幅下挫。在这种情况下,机会成本就不是那么重要。

所以,对于债券来说,在某些时候,机会成本是重要的;另一些时候机会成本是次要的,自身状况才是最重要的。

正是因为债券的情况相对简单,所以,能比较干净地展示这种差别。然而,股票的情况就复杂得多,因为机会成本比债券要复杂得多。

在这种极其复杂的情况下,我们依然要去回答一个问题:是不是关注自身的景气度就可以了,要不要看机会成本?

这个问题很难回答,并不是那么容易兼顾,必须要有所取舍。

在实际操作中,很多投资者的回答是,我只关注股票自身的景气度,只要景气度不出问题,我就一直拿着;机会成本处于次要地位。

最近两个月,新能源板块因为机会成本抬升出现了一波调整,但是,这种调整还是有个底线的,原因有三条:

1、新能源板块内的很多标的,景气度没问题(核心逻辑);

2、大部分人的选择是自身景气优先;

3、稳增长的基本面没起来,还只是一个预期;

第3点很普遍、也很耐人寻味——自上而下的逻辑往往会碰到一个bug:看政策、看愿景很美好,但你往下沉,沉不下去。

正是因为这个原因,才让“上下兼顾”这种表达变得很肤浅。

在这种情况下,投资者会采取两类策略:一些人还是会全部拿景气;另一些人骑墙:一部分当下景气另一部分未来景气。

前者的撕裂感尚且较少;后者则时刻怀疑人生——兼顾不是那么好兼顾的。

加总的中性基准

一般来说,投资者的天然视角是:如何平衡“自上而下”和“自下而上”以获得更好的净值增长?这种视角本身隐含了一个加总,而且,这个加总不可避免地包括了过多的主观成分。

对于负债压力较小的个体(净值压力小,类似于债券的持有到期户),自下而上的视角是合意的,找到好的标的持有到期是正途(毕竟30年地方债的到期收益率比两年国债高);但是,对于负债压力较大的个体(净值压力大),自上而下必须被兼顾,甚至放在主要的位置上,交易宏观才能避免自己被大部队甩在后面。

然而,在现实当中,策略和负债错配的情况十分严重——明明大家负债压力都很大,但却都采取了自下而上的策略。

这很可能是因为个体都是有限理性的,自下而上的策略对信息需求不是那么高。所以,有限理性的程度也是主观成分的一部分。

那么,有没有一种更加客观或中性的加总方式呢?还是有的,其中,最具代表性的一种加总视角是:如何用一些“自下而上”的组件完成一系列宏观任务?

在现实生活中,这种加总(组装)方式很普遍:如何用一些零部件构造一辆自行车?如何用一堆积木构造一座小房子?

组件的功能都很局限(有限理性),但整体却具备一些很不一样的宏观性质(涌现)。

也就是说,我们希望用一系列“自上而下”的投资者,来完成一系列宏观上的任务(工程师视角)。

譬如,当经济比较好的时候,金融市场做出某种反馈;当经济比较差的时候,做出另一些反馈。

一旦我们采用这种视角看问题,很多东西就变得十分明了。以车辆为例,之所以一个车子既可以左转,也可以右转,是因为系统内部已经提前具备了相关的子系统,当我们需要左转的时候,就选择左转的子系统,反之,则选择右转的。这种预设子系统的例子有很多,另外一个有关车子的对偶是加速的子系统和减速的子系统。

基于这样的类比,就不难明白:金融系统已经具备了基于经济讯号行动的能力——当输入经济差的信号时,a系统做出反馈;当输入经济好的信号时,b系统做出反馈。

这是一种十分中性的加总方式——输入变量只有经济讯号,以及有限理性部件的反应,所以,它能成为一种十分有用的参照基准。

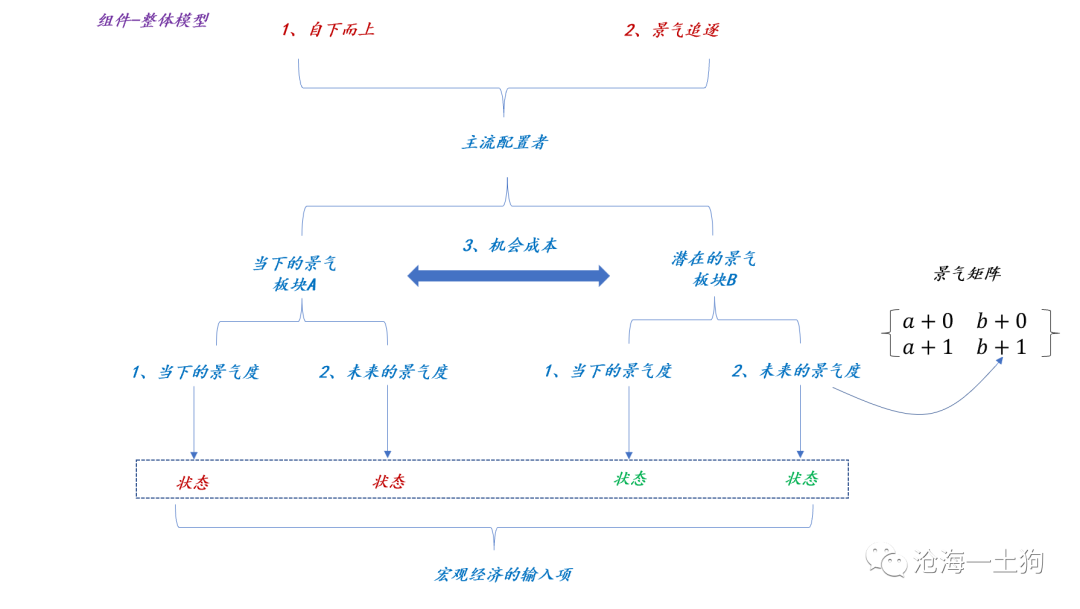

组件-整体模型

梳理清楚思路之后,我们就可以进入实际模型(机器或自行车)搭建的工作了。

首先,我们设定个体投资者的基本性质:

1、自下而上视角;2、景气追逐;这两个性质也意味着投资者是有限理性的。

如果所有的投资者都只有共性,市场是不会存在的——市场的基础是分歧。

这就好比我们拥有了一台只会左转或右转的汽车(或者说,这个汽车只能加速没有刹车)。

所以,我们还需要引入多样性(上文的系统1和系统2)。我们可以在景气上做文章,景气可以分为:景气现状和景气预期。所有的人都喜欢景气现状;但有一部分人也喜欢景气预期,而且,大家对景气预期的分歧比较大。

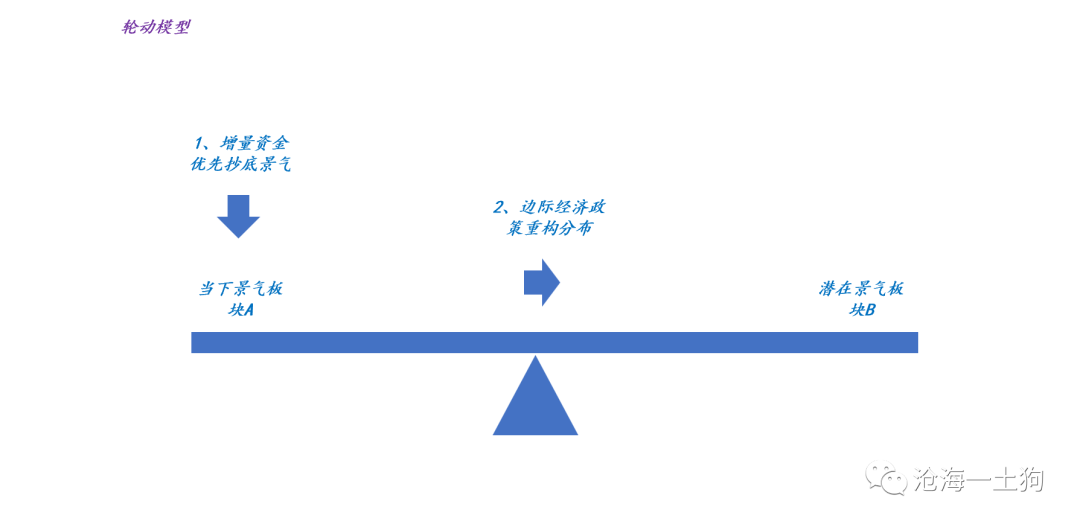

于是,我们就可以构造出以下的框架:

如上图所示,主流配置者通过改变流动性在当下和潜在景气板块之间的分布,来影响到当下和潜在景气板块的市值,从而,产生宏观效果。

由于A和B互为流动性的竞争对手,所以,二者的市值是被一个景气矩阵[a+0,a+1; b+0,b+1] 同时决定的。

也就是说,你很难脱离了B板块的景气情况去单纯讨论A板块的市值,反之亦然。

总的来说,宏观经济产生了一系列指令(以景气矩阵形式),然后,有限理性(具备共性和差异性)的微观个体根据指令改变流动性分布(假定总量流动性不变以及市值函数不变),最终,我们可以看到A、B板块的市值同时被决定。

现实和理论框架的对照

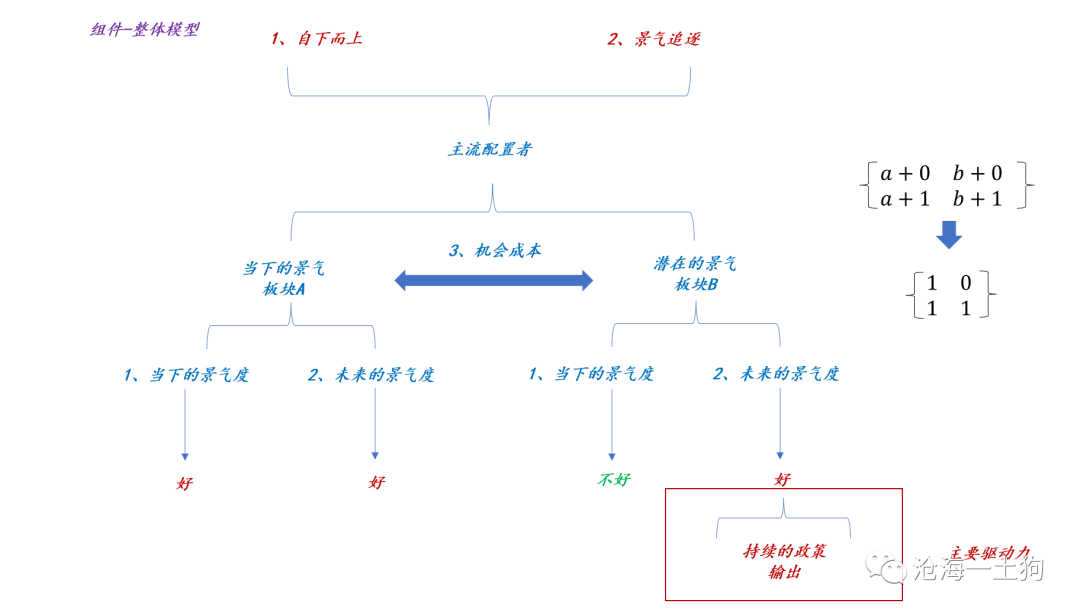

搞清楚理论框架之后,我们就可以对照理论的分类情况和现实所观察到的分类情况了。

最近一段时间,我们所面临的情况是:

当下的景气板块A,其当下的景气度很好,未来的景气度预期也很好;但是,潜在的景气板块B,其当下的景气度不好,但未来的景气度预期不错。

用矩阵可以表示为:

[a+0 好,a+1 好; b+0 不好 ,b+1 好]

通过上面的构造过程,我们可以获得一个基于景气讯号(或经济信号)的反馈系统:

1、当b+0和b+1都为零,资金会纷纷涌入A板块,制造出十分强的马太效应——流动性分布不均衡(2021年的市场,红色箭头);

2、当b+1转好而b+0仍然不好时,资金会从A板块撤出一部分——流动性重新趋向均衡但仍不均衡

根据我们的框架,未来的市场有一个很明确的拐点:b+0是否转变。

也就是说,政策所带来的景气预期(b+1已经变成1)是否能转化成景气现实。

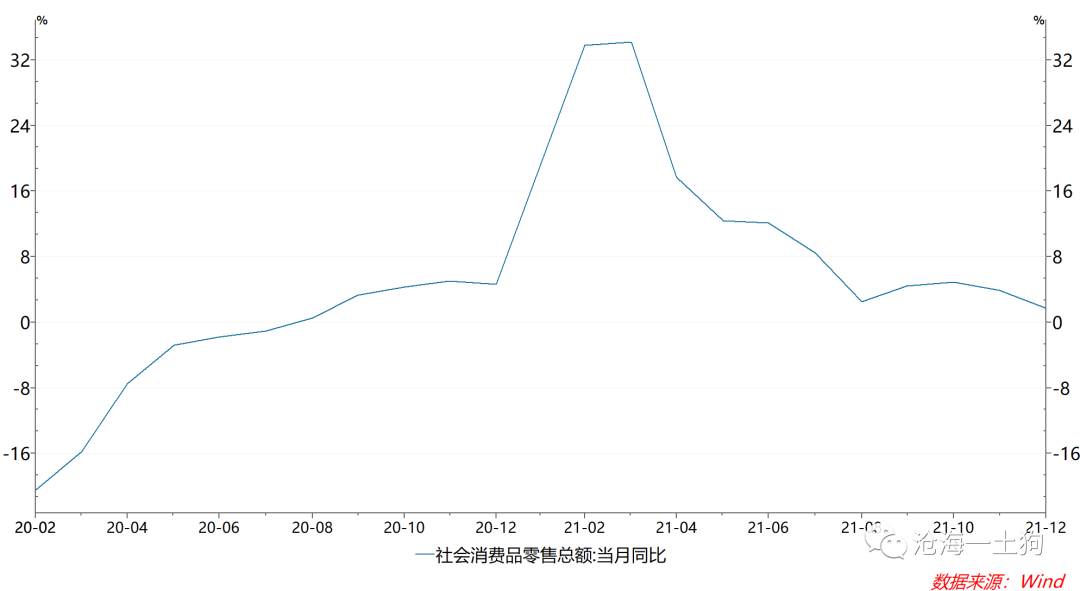

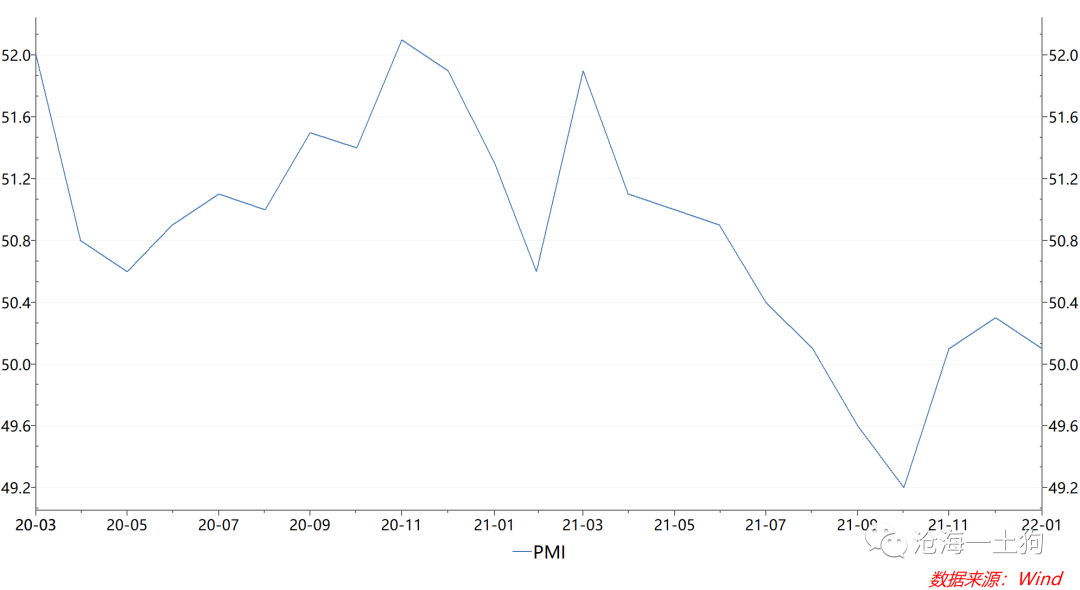

目前来看,景气现实并不乐观,无论是从同比的关键经济指标来看,还是环比的PMI指标来观察——同比数据在沟里,环比数据反弹力度弱。

在b+1由0转1之后,市场流动性经历了一波重构,现在市场又进入了新的平衡。

目前,市场展现出十分明显的轮动特征:如果有增量的经济政策出来,一部分流动性会迁移至B板块;如果没有增量的经济政策出来,增量资金(总量上)还是优先进入A板块。

那么,什么时候市场会结束“轮动行情”进入下一个阶段呢?需要潜在景气板块看到景气特征。

这种情况对应为“自上而下”的投资有了具体的抓手,投资者能够真正做到上下兼顾。

关键的信号有多种形式:一种可能性是较高的单月PMI,另一种可能性是有起色的关键行业数据。

宏观研究的方法论

现在市场处于一个很诡异的阶段:对宏观现象的讨论过多,但对宏观理论的讨论较少,对宏观研究方法论的讨论更少。

这导致了我们无法生产出足够多的理论来适配如此规模的观察数据。

幸运的是,生物学已经为我们提前做了不少方法论方面的工作。在这里,我简单做一个介绍:

每个宏观方面的观察,其背后都交织着两种力量,一种是共性的力量,另一种是差异性的力量。

共性的力量比较好理解,譬如,上文中的基本假设“个体的景气追逐”,它会保持一种假设传递——每个个体是景气追逐的,宏观也会表现出景气追逐。因此,宏观显著性的基础必然是某种微观的共性,否则,你将无法观察到让人注意的宏观现象。

但是,经济系统是一个生机勃勃的生态系统,生态系统的典型特征是内稳态。

内稳态要求人体的体温、PH值等指标维持在一个窄幅波动的区间内,否则,这个系统就崩了,回归一片死寂。事实上,股票价格、债券利率也是如此,虽然也会大幅波动(也只是某些观察者觉得波动大),但总体上还是在一个合理区间里。

所以,我们必须引入差异性,引入对抗的力量,否则,我们做不出一个内稳态系统。

说实话,我们都是本质主义者,天然擅长共性分析那一套,所以,我们对很多经济问题的分析是本质主义+碎片式的。然而,我们所分析的对象——经济系统,又是一个庞大的稳态系统,仅仅有共性的分析注定是不完整的。

从微观个体的角度来看,他们希望:自己的想法是对的,与自己观点相反的人都是傻子,都是错的。

但是,从群体思想的角度来看,大家的观点必须既有共性又有差异性,这样才能构造出一个生机勃勃(甚至是有些功能)的生态系统,否则,一定是沙漠。

在一个生态系统里,讨论对错本身就找错了切入点;我们该关注的是以下两个方面:

1、不同的组件何以构成一个有机整体?

2、这个有机整体何以对外部环境做出反馈?

综上所述,在方法论上,我们一定要保持某种程度上的清醒:

对于a和b两个元素,我们既要思考a和b的共同本质,又要思考a和b的相互关系。

a和b的共同本质,为理论构造提供共性,创造了宏观上的显著性;a和b的相互关系,为理论构造提供差异性,创造了宏观上的灵活性和平衡性。

一个同时具备了显著性、灵活性和平衡性的宏观体系,才是一个有生命、有灵魂的宏观体系,否则,我们只是在制造死物,它一定无法给我们的现实做出任何有意义的指导。

最后让我们以大画家乔治-布拉克的一句话收尾:

我不相信细节,我只相信它们的关系。

ps:数据来自wind,图片来自网络

ps:参考文献

1、《生物学思想发展的历史》恩斯特-迈尔

2、《人类活动中的理性》赫伯特-西蒙

3、《生命是什么》埃尔文-薛定谔

4、《深奥的简洁》约翰-葛瑞本

5、《万物的古怪秩序》安东尼奥-达马西奥