记者 |刘晨光

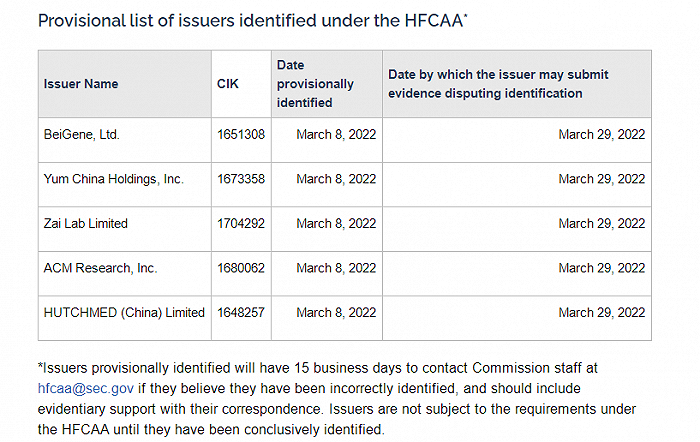

近日,美国证券交易委员会(简称SEC)将几家中概股公司列入《外国公司问责法》(简称HFCAA)的暂定清单,包括百济神州、百胜中国、再鼎医药、ACM Research(盛美半导体)、和黄医药。列入暂定清单从3月8日算起。

据悉,这五家公司可于3月29日前向SEC提供证据,证明自己不具备被摘牌的条件。

具体来看,这五家公司中,百济神州、百胜中国、再鼎医药、和黄医药已在香港二次上市,百济神州同时也还在A股科创板上市,盛美半导体,其已分拆子公司盛美上海在A股科创板上市。

2021年底,美国证券交易监督委员会(SEC)已经公布落实《外国公司问责法》(Holding Foreign Companies Accountable Act,HFCA法)的监管细则最终修正案定稿。

与之前的征求意见稿对比,最终修正案明确规定,PCAOB无法有效开展审计检查工作三年的时间起算点从2021年财年开始,且增加要求公司需披露自己是否采用VIE架构。这意味着在美上市中概股还有约两年的时间认真评估自己的风险管理和上市地选择,并抓紧时间付诸行动。

在此情况下,投资者可能会担心中国内地相关金融、产业、市场、互联网监管机构近期对互联网企业和平台进行反垄断和其他方面的监管,会提高相关企业在HFCA法背景下披露和证明其正常经营的难度。

此外,2021年6月22日,美国参议院通过了《加速外国公司问责法案》(Accelerating Holding Foreign Companies Accountable Act),要求将《外国公司问责法》规定的三年宽限期缩短为两年,并将加强对拒绝接受美国政府审计的中国公司的问责。

中国证监会3月11日对此事进行了回应。“我们注意到了这个情况。这是美国监管部门执行《外国公司问责法》及相关实施细则的一个正常步骤。我们此前已多次就《外国公司问责法》的实施表明过态度。我们尊重境外监管机构为提高上市公司财务信息质量加强对相关会计师事务所的监管,但坚决反对一些势力将证券监管政治化的错误做法。我们始终坚持开放合作精神,愿意通过监管合作解决美方监管部门对相关事务所开展检查和调查问题,这也符合国际通行的做法。”

证监会指出,近一段时间,中国证监会和财政部持续与美国公众公司会计监督委员会(PCAOB)开展沟通对话,并取得积极进展。“我们相信,双方通过共同努力一定能够尽快作出符合两国法律规定和监管要求的合作安排,共同保护全球投资者合法权益,促进两国市场健康稳定发展。”证监会相关人士表示。

上述多家涉及的上市公司也发布公告进行回应。

如药企百济神州公告称,作为一家全球性的生物科技公司,一直在积极寻求解决方案,以满足《外国公司问责法案》的要求,并期待保持公司在纳斯达克市场、香港联合交易所有限公司和上海证券交易所科创板的挂牌。百济神州认为这份暂时性认定名单是SEC采取的行政性措施,表明在这几家公司近期发布了2021年度财务业绩报告后,SEC开始对使用未经PCAOB审查的审计机构的公司进行认定。

百胜中国发布公告称,据《外国公司问责法》的现行条款,除非该法案获修订将公司排除,或PCAOB能够在规定时间内对公司的审计师进行全面核查,否则公司的普通股将于2024年初从纽约证券交易所退市。

盛美上海称,ACM Research, Inc.为盛美半导体控股股东,是一家美国NASDAQ股票市场上市公司。ACMR出现在临时名单上并不意味着ACMR将很快被摘牌。根据美国SEC的指导方针,交易禁令最早可在2024年生效,即ACMR连续三年(2022年、2023年和2024年)出现在美国SEC临时名单上后。

“这个公告只是遵循了SEC在2021年底公布的监管细则最终修正案定稿,没有任何增量信息。这五家公司只是按照SEC修订后的20-F、40-F、10-K和N-CSR表格提交了年报的第一批公司,属于第一批走程序的公司,而且名单在未来仍有修改的可能。”华兴证券(香港)研究部宏观及策略研究主管庞溟告诉界面新闻。

庞溟认为,在地缘政治不确定性大幅抬升之时,投资者既应该及时跟进相关信息、加强风险控制,也要警惕某些之前研究不够及时不够深入、并不清楚基本事实卖方的蹭热点行为。

庞溟指出,如果中美双方能按照中国证监会提出的以“市场化、法治化原则处理监管合作问题”,仍有望进一步在专业精神指引和平等互惠基础上推动和发展跨境证券监管与会计监管方面的双边合作、多边合作与国际合作,并消除中概股面临的不确定性。

在庞溟看来,对目前已上市的中概股来说,短期来看有可能继续面临一定的市场情绪波动与估值压力。公司后续应持续加大合规力度和持续评估退市风险,在寻求审计意见和法律意见以及达到规范要求方面的成本将会增加。公司也应注意现有的债务合约及衍生品合约,以防退市被认定为违约事件或触发控制权变更等条款。

他表示,中概股如果扎堆回归港股市场,有可能对港股市场的流动性、交投和估值水平带来一定压力。但考虑到中概股回归将是逐步推进的过程、在港第二上市公司股票有望被纳入港股通交易范围、部分在美上市中概股投资者有可能转为持有或交易其在港第二上市股份等因素,上述压力有可能部分得以缓解。

恒生指数、国企指数和恒生科技指数在港美两地同时上市的标的权重已分别超过10%、12%和25%。“未来会有更多新经济公司选择赴港二次上市、双重主要上市或初次上市,这些行业在恒生指数以及其他主要指数中的比重将进一步提升。”庞溟说道。

投资避险工具看这里,低风险理财、7%+收益、0手续费>>