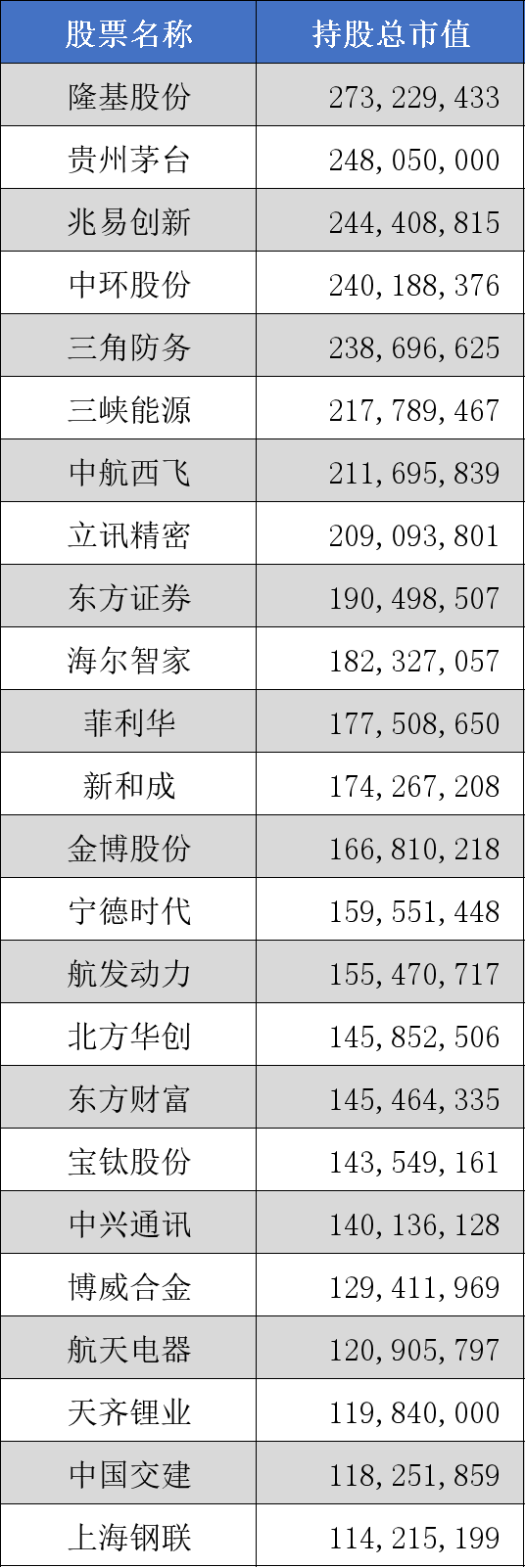

本周债市回顾

资金面方面,本周央行开展500亿逆回购操作,有3800亿逆回购到期,本周净回收3300亿,央行公告显示投放目的为维护银行体系流动性合理充裕。本周资金面维持均衡偏松,资金价格较上周边际略微抬升:R001、R007较上周五分别上升13bp、11bp至2.07%、2.16%,DR001、DR007较上周五分别上升14bp、7bp至2.03%、2.10%。

现券方面,本周债市起初受大宗商品上涨、央行拟向中央财政上缴万亿元结存利润及股市调整下的流动性负反馈等因素影响,利率震荡上行,周五公布的2月社融数据大幅低于预期,显示宽信用不畅,利率转而大幅下行。全周来看,利率债方面,1年国开下行1bp至2.24%,5年国开下行3bp至2.78%,10年国开下行1bp至3.05%;1年国债下行2bp至2.09%,5年国债上行6bp至2.52%,10年国债下行2bp至2.79%,国开与国债利差多数走阔。信用债本周受流动性负反馈影响较大,收益率上行较多,其中1年内短端信用债曲线利率整体上行11bp,中高评级上行较多,信用利差整体走阔,等级利差多数收窄。

本周重要信息跟踪

宏观经济数据

2月新增社融1.19万亿,同比少增5343亿元,社融同比增速为10.2%,前值10.5%;2月新增人民币贷款1.23万亿,同比少增1258亿,人民币贷款余额同比增长11.4%,前值11.5%;M2同比增长9.2%,前值9.8%,M1同比增长4.7%,前值-1.9%;总体来看,2月信贷数据总量显弱,结构不佳。

2月CPI同比上涨0.9%,持平前值,环比上涨0.6%,前值0.4%;PPI同比上涨8.8%,前值9.1%,环比上涨0.5%,前值-0.2%。受原油、有色金属等国际大宗商品价格上涨等因素影响,2月国内通胀有所抬升。

1-2月份以美元计价出口同比增长16.3%,进口同比增长15.5%,贸易顺差1159.5亿美元。1-2月出口增速下滑,但相较往年季节性偏强,短期仍具韧性;进口增速略高,主要系大宗商品价格上涨所致,进口数量反而是萎缩的。

央行向中央财政上缴结存利润,力助稳增长

3月8日人民银行对外披露,拟向财政上缴上万亿的结存利润,用于留抵退税和增加对地方转移支付,支持助企纾困、稳就业保民生。

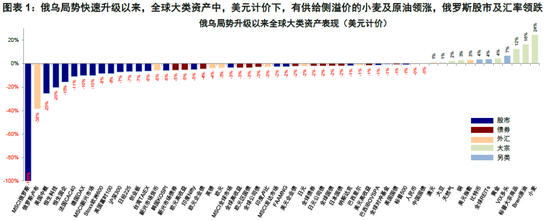

欧央行3月议息会议释放鹰派信号:加速资产购买计划退出的步伐,年内加息概率上升

欧洲央行维持基准利率不变,受通胀预期抬升,将加速结束资产购买计划。欧央行行长拉加德承认,俄乌冲突及欧盟对俄制裁措施已对欧元区经济造成冲击,将今年欧元区经济增长预期从4.2%下调至3.7%,同时通胀预期从3.2%大幅上调至5.1%。

市场展望

下周公开市场将有500亿逆回购、1000亿MLF到期,货币政策维持稳定偏松,支持宽货币向宽信用传导,预计资金面仍将保持平稳偏松。

展望后市,当下经济基本面依旧疲弱,尤其房地产数据较差,从政策基调来看,今年对稳增长诉求较高,政策组合主要体现为宽货币加宽信用,目前从宽货币到宽信用存在一定的时滞,在基本面未明显好转之前,宽货币的政策方向依然明确,利率短期或有波段交易机会,后续随着稳增长、宽信用政策陆续落地,未来利率震荡抬升的概率较大。

未来需关注政策落地情况、通胀演绎、全球疫情进展及美联储货币政策收紧风险。

风险提示:以上市场数据来源wind。本材料为诺安基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。市场有风险,投资需谨慎。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表对本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的”买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。